美聯儲決議後美股連漲三天:這只是一場美麗的誤會?

財聯社8月1日訊(編輯 劉蕊)在上週三盤中美聯儲公佈議息決議後,美股經歷了接連三天的大漲,並推動標普500指數取得了自2020年末以來最好的單月表現。

然而,無論是從美國目前的經濟和通脹現狀,還是從美聯儲官員和頂級經濟學家們的表態來看,美股市場上週的大漲可能“過於樂觀 ”了一些。

多位華爾街分析人士認爲,市場對於美聯儲的政策前景立場可能存在一些誤讀,而未來一段時期內,美聯儲官員可能會在公開講話中不斷釋放鷹派信號,以糾正市場的誤解。這可能會成爲美股短期內面臨的潛在風險。

決議後市場接連狂歡 反而會成美聯儲的眼中釘?

美東時間上週三,美聯儲宣佈加息75基點。在決議公佈當日,標普500指數大漲2.6%。週四,該指數再次上漲1.2%,週五繼續上漲1.4%。

在接連三天大漲後,標普 500指數上週累漲4.26%;整個七月大漲9.11%,創下自2020年11月以來最好的單月表現。

美聯儲決議後美股大漲三天

部分市場人士認爲,美聯儲在貨幣政策方面的基調,可能已從超級鷹派“轉向”了略微鴿派。如果這種解釋是正確的,那麼當然萬事大吉,股票市場在遭受了近半年的大幅加息 “毒打”後 ,自然是樂見這份“毒打”力度能放輕一點。

然而不幸的是,無論從經濟數據還是美聯儲表態來看,這一觀點似乎都不太站得住腳。而且更諷刺的是,美股反彈似乎反映出金融市場狀況開始好轉,而這可能恰恰不是美聯儲所樂見的。

Bespoke Investment Group分析師認爲:“如果金融市場開始在價格上反映出政策迅速轉向不那麼強硬的趨勢,FOMC可能會覺得有必要再次加大壓力。“

“美聯儲加息75個基點後,金融狀況有所緩解,這是個問題,”Renaissance Macro Research美國經濟主管尼爾·杜塔(Neil Dutta)表示,“寬鬆的金融環境將使美聯儲的目標更難實現。市場定價美聯儲在加息後會降息,但這種定價首先就會抵消加息的效果。”

美國經濟現狀顯示政策轉向尚遠

儘管市場已經開始定價美聯儲在幾個月後可能會停止加息或降息,但是從美國經濟現狀來看,美聯儲距離“停止加息或降息”這一步的路途,可能比市場預期的要遙遠得多。

上週數據顯示,今年第二季度,美國國內生產總值(GDP)年化環比下降0.9%,這是美國經濟連續兩個季度萎縮。

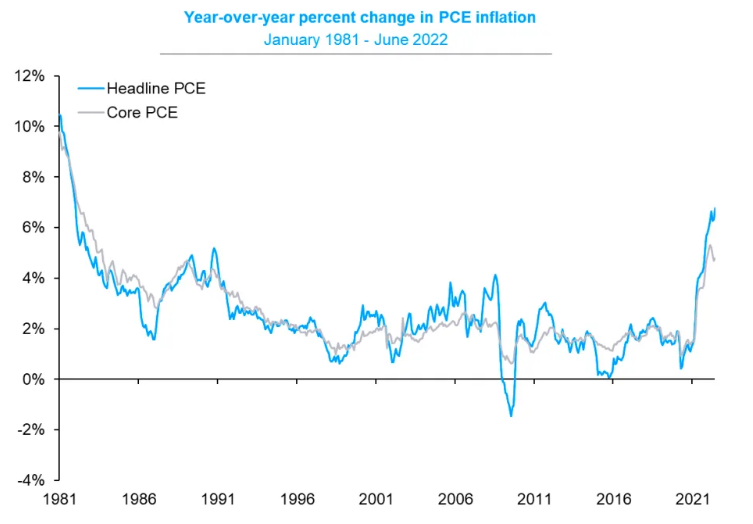

與此同時,美國6月份PCE物價指數同比上升6.8%,與市場預期一致,仍處於1982年3月以來的最高值;核心PCE物價指數同比上升4.8%,高於市場此前預期的4.7%,較5月份的數據也高出了0.1個百分點。

美國PCE物價指數仍處於近四十年來高位

美聯儲主席鮑威爾在上週三的發佈會上表示:

“在未來幾個月裏,我們將尋找令人信服的證據,表明通脹正在下降,與通脹恢復到2%相符。”

然而,上週五公佈的PCE報告顯然沒有反映出鮑威爾所需要的“令人信服的證據”。

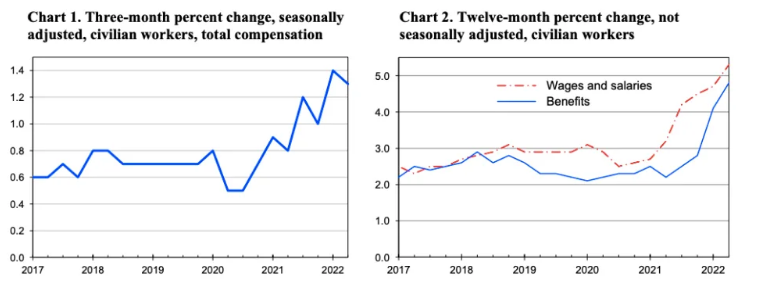

同樣,薪資數據作爲通脹數據的先行指標,也暗示美國通脹壓力在未來短期內沒有降溫的跡象。

在截至6月的三個月內,美國就業成本指數(ECI)同比增長了5.1%,這是至少20年來最大的年度增長。

這對於美國工人們來說可能算是好事,因爲這意味着工資的增長;但對於美國經濟來說,卻意味着企業將會通過上調商品價格的方式將人力成本轉嫁給下游客戶,從而抬高整體通脹水平。

美國薪資數據仍在飆升

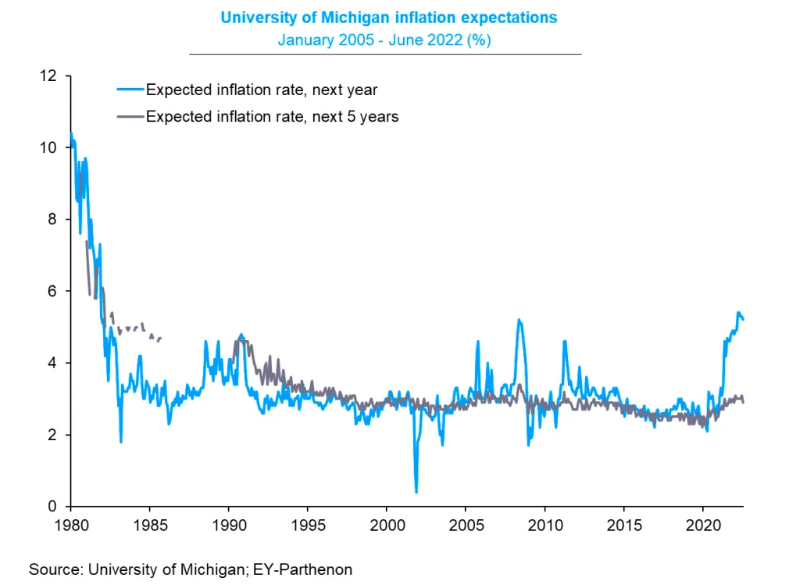

更要命的是,消費者已經繼續預期,在未來至少一年內,高通脹將持續下去。

密歇根大學上週五公佈的7月份消費者信心調查報告顯示,消費者預計一年後的通脹率將達到非常高的5.2%——距離美聯儲2%的目標仍然遙遠。

消費者預計高通脹仍將持續

美聯儲的表態可能遭到了誤讀

美股大漲的關鍵在於,市場認爲美聯儲的表態暗示從“超級鷹派”轉向了“略微鴿派”。

然而如果我們仔細研判美聯儲政策聲明和鮑威爾會後的講話,就會美聯儲的政策前景表態其實相當模糊,很難斷定真的出現了“鴿派轉向”。

比如,被最多媒體引述的一句鮑威爾“鴿派表態”是:

“隨着貨幣政策的立場進一步收緊,在我們評估政策調整對經濟和通脹的影響時,放慢加息步伐可能是合適的。”

這聽起來似乎有點鴿派,但實際上,鮑威爾並沒有爲“放緩加息步伐”設定明確的時間表,而是強調將基於經濟和通脹數據——考慮到經濟和通脹數據短期內很難好轉,這一表態實際上非常中性。

Piper Sandler全球政策研究主管Roberto Perli週三表示,市場可能將鮑威爾的態度解讀爲利率見頂的跡象。這種解讀是錯誤的。

貝萊德投資研究所負責人Jean Boivin表示:“美聯儲主席鮑威爾承認,有‘一些證據’顯示美聯儲有‘必要’放緩加息,且加息步伐最終將放緩,市場似乎鬆了一口氣。我認爲最終會出現鴿派轉向,但並非現在。”

同時,在釋放模糊鴿派信號的同時,鮑威爾放出的鷹派信號要明確得多。

比如說,他直言:

“在我們下次會議上再次大幅加息可能是合適的。”

鮑威爾還暗示,他願意爲了降低通脹而忍受一段時間的經濟刺痛:

“我們高度關注通脹風險,並決心採取必要措施,使通脹回到2%的長期目標。這一過程可能包括一段經濟增長低於趨勢水平的時期,以及勞動力市場狀況的一些疲軟,但這樣的結果很可能是恢復價格穩定的必要條件,併爲實現最大就業和長期穩定的價格奠定基礎。”

此外,美聯儲在決議中強調,雖然最近幾個月美聯儲經濟的大部分領域正在放緩,但“通貨膨脹仍然居高不下”。而且,由於“就業增長強勁,失業率保持在低位”,這意味着美聯儲在對抗通脹的過程中,仍然有更激進的貨幣政策空間。

美國銀行首席美國分析師Michael Gapen表示:“我們認爲,市場對美聯儲轉向溫和政策的樂觀態度爲時過早。”

美聯儲官員可能將密集唱鷹

如果市場的判斷確實是錯誤的,那麼美聯儲就可能將不得不發出更明確的信息,來糾正市場的誤解。

SGH Macro Advisors首席美國經濟學家蒂姆•杜伊(Tim Duy)表示:“我懷疑美聯儲將對新的市場定價和暗示的金融狀況放鬆感到不滿,我們將在未來幾天看到美聯儲的發言人提出強硬的說法。”

事實上,已經有美聯儲官員這樣做了。

週日(7月31日),明尼阿波利斯聯儲主席、2023年票委卡什卡利已經警告,市場對美聯儲即將減緩加息的預期有點“太過超前”。

卡什卡利表示,現在明確9月份加息幅度爲時過早,但下次會議加息50個基點“似乎是合理的”。但是,當前通脹數據糟糕得“令人驚訝”,如果核心通脹持續走高,可能會需要升息75個基點。

經歷半年“毒打”後,迫切渴望“喫糖”

如果我們回溯此前兩次美聯儲決議,往往會發現一個類似的情況:美股在決議前夕因押注大幅加息而提前下跌,在決議當天因“利空出盡”而反彈 ,但在決議次日,又因重新意識到美聯儲加息的負面影響而再次下跌。

可是這次情況卻並不相同:美股的狂歡接連持續了三天。如果說美聯儲的決議實際上並沒有想象中那麼“鴿派”,美國的經濟前景也沒有流露出通脹降溫的跡象,那麼究竟是什麼因素,讓美股這次的狂歡持續三天呢?

DataTrek Research的聯合創始人尼古拉斯·克拉斯(Nicholas Colas)認爲,這可能是在經歷了上半年異常痛苦的下跌後,市場對於任何一絲利多的希望都會有特別強烈的反應。

克拉斯在上週四的報告中寫道:

“在經歷了今年迄今爲止非常艱難的一段時期後,美國股市迫切希望看到加息將結束的希望,並且迫切地開始假設降息的前景和預測下一次經濟擴張。因此,美股在今天出現了上漲……如果你認爲企業財報季要麼保持強勁表現,要麼美國經濟能從衰退中迅速反彈,那麼美股就有一定的吸引力,畢竟股市是樂觀主義者的遊戲,這種樂觀的立場在目前可能部分站得住腳。然而,我們目前更傾向於‘現實主義’陣營,並保持一定的謹慎。”

當然,我們並不能篤定美股市場接下來一定會繼續走下坡路,因爲從歷史規律來看,美股市場往往能在美聯儲政策轉向之前就提前觸底。

Fundstrat分析師Tom Lee指出,在1970年代末和1980年代初的通脹危機期間,時任美聯儲主席沃爾克發出政策轉變信號前兩個月,美股市場就提前觸底。

但是,我們很難判斷美股市場目前的判斷一定是正確的,因此“保持謹慎”可能是更安全的態度。

Bespoke Investment Group分析師指出,“儘管股市近期的反彈可以理解,但鑑於近期的波動,我們對是否真得達到美聯儲的轉折點持懷疑態度。”