中國經濟將“深蹲起跳”,資本市場可表現爲“外亂內安”

四季度資本市場表現將較爲謹慎。

股市債市外資流動的原因

從長週期來看,自2014年起,我們一直在探討外資到底是不是更聰明的錢(smart money)。2018、2019年曾出現市場越跌但是外資越買的情況。如今回頭看,自2016、2017年我國加大金融市場開放力度以來,外資總體處於持續增配中國資產的路上,2018、2019年個別年份的波動便也不足爲奇。總體而言,中國資產吸引力一直穩定增長,每年外資穩定流入大概2000億~4000億人民幣。

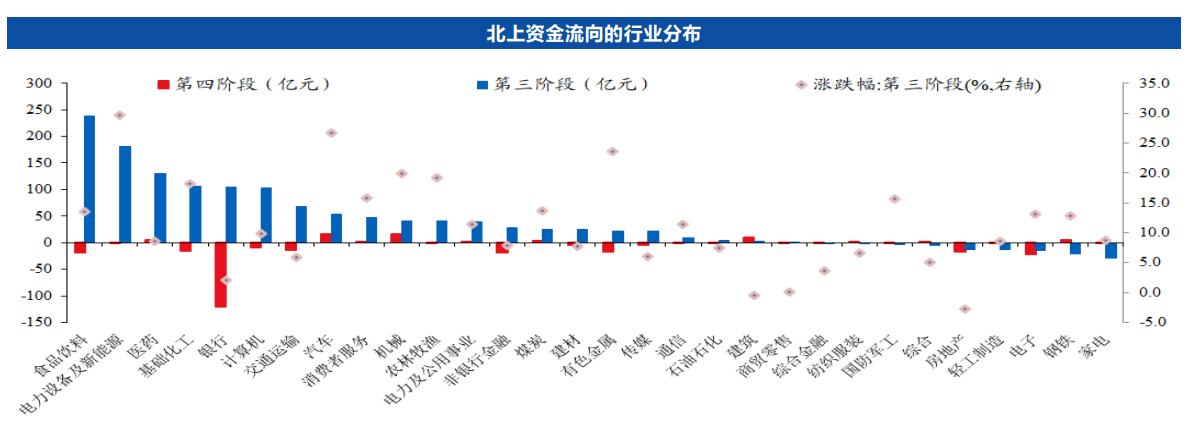

今年資金流動非常有特點,與行情也緊密相關。北上資金流動可分爲四個階段:

- 1~3月份比較震盪,其實一個季度流出流入幾百億人民幣的量也比較正常;

- 3~5月份股市受到疫情衝擊較大,但外資並沒有出現恐慌性撤離,比較穩定;

- 5~7月出現非常兇猛的外資流入,一個季度流入了大概1000億人民幣,這與5月13日上證綜指的見底,以及這一輪市場行情的明確反彈緊密相關;

- 近期比較明顯的是,7月份房地產斷貸事件引起了很多外國投資人的擔心,北上資金出現了較快的變化,一兩週內持續流出約200億人民幣。

其中,第三階段中的外資大流入,比較聚焦的行業都是經典的核心資產、好賽道以及穩增長相關板塊,即食品、飲料、新能源、醫藥和基礎化工等。但是最近受斷貸事件影響,資金從銀行板塊撤出較爲明顯。

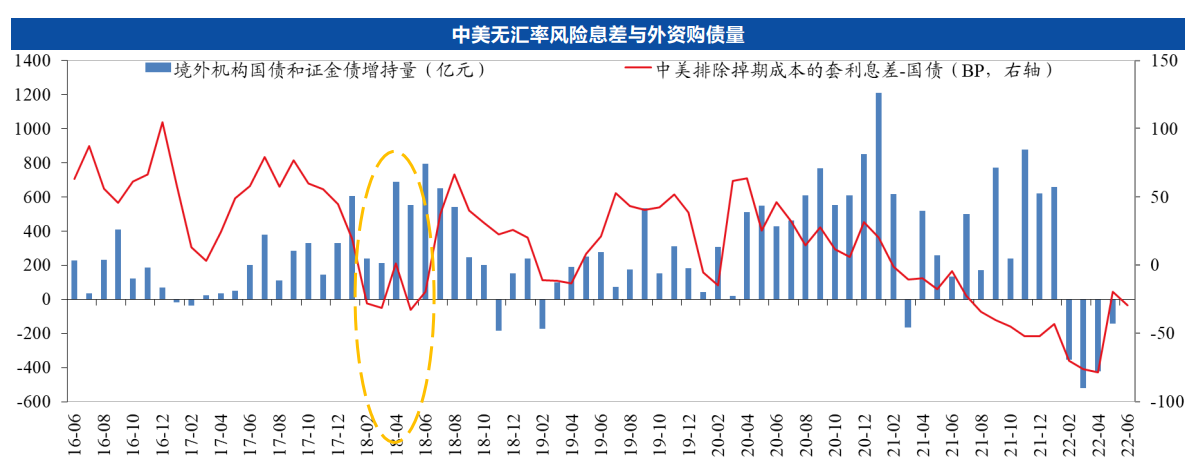

我們把匯率套保成本剔除,獲得一個更加接近交易層面的純到手息差,這比簡單的中美息差更差。今年2~4月份,中美息差倒掛比較嚴重,表現爲中國債券市場資本的純流出,近期略有改善,流出幅度收窄,但還未絕對翻正。這是自2016年以來十分罕見的狀態,過去很多年裏中美息差都沒有出現過如此大規模的倒掛。

第一,中美息差倒掛在2008年以前是多年持續存在的現象,那時中國加入全球產業鏈,出口競爭優勢非常大,多年來貨物貿易順差非常大,因此外匯佔款投放量特別大,造成國內流動性過度投放,央行爲此還上調外匯存款準備金率以穩定匯率。在當時環境下,並沒有資本外流現象。

第二,爲什麼中美息差倒掛跟美德息差倒掛、美日息差倒掛以及美歐息差倒掛等海外純金融開放市場的分析相比沒有那麼重要?因爲海外國家主要貨幣對手之間都有比較成熟的利差交易(Carry Trade),但我們沒有這樣的環境,因爲我國的經營賬戶沒有放開,人民幣和海外沒有非常龐大的體量去做比如日元對美元這種Carry Trade。

第三,中美息差收窄變化,包括今年3~4月份的人民幣貶值,本質上還是以內因爲主。其實央行此前還發文提示匯率有貶值風險,不要過度壓制人民幣升值。那時企業結匯意願還非常強,美元走強人民幣更強,市場對國內穩增長期待非常高。3、4月份純粹是因爲國內疫情造成生產鏈暫停,包括國內資產停擺,主流資產權益跌幅比較大。目前經營賬戶沒有完全放開,匯率絕對面還是以出口和內部經濟景氣度作爲最根本因素去分析。本身我們並沒有一個非常成熟的龐大的套期交易基礎,基於像美日、美歐貨幣的分析方法,在中國未必完全適用。

國際國內形勢分析與預測

首先是未來國外的變化趨勢。

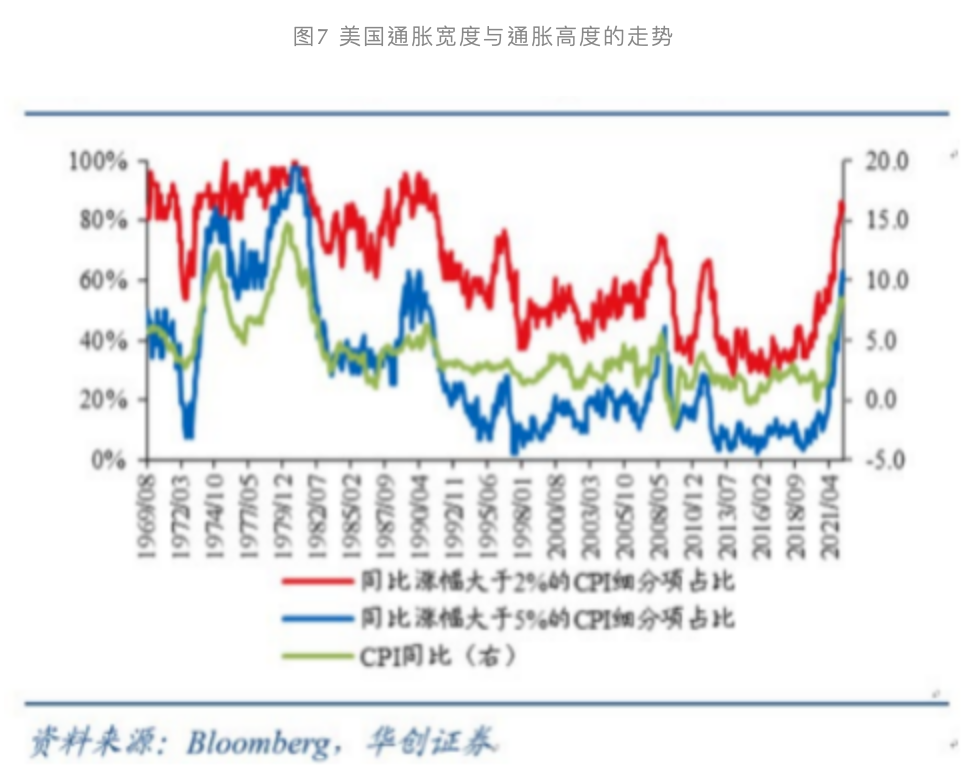

第一,對於美國通脹,我們做了美國不同CPI的敏感性測試,發現最近通脹很大概率不是確定性回落,如果對油價、對核心服務業稍微作一些假設調整,則三季度美國通脹會有二次微衝鋒的可能,所以我們不敢斷言美國通脹已經見頂。

第二,從通脹高度來看,我們很容易認爲現在與1980年存在較大差距,一個直接引申的觀點是——美國通脹率現在只有9%,而1980年美國通脹率高點是14.8%,所以緊縮政策不需要像1980年那樣劇烈。

我們認爲如果單從高度看通脹或許有些狹隘,於是增加了一個寬度指標。美國CPI細分項大概有100個,寬度指標關注上漲幅度超過2%的細項個數而不是權重。該指標目前是85%~90%,這意味着一個美國人環顧四周,100件商品中大概有90件漲價超過2%。上世紀80年滯脹的頂峯時期也是這樣的情況。

所以我們認爲,寬度和高度需並行來看,通脹已經由簡單的個別項目快速推高,比如油價、租金、服務業以及二手車暴漲等,變成了漲幅變寬的狀況。

通脹變寬意味着什麼?第一點,經濟學家們可能會進入“犯錯時間”。比如從我們的模型來看,當100個科目中有80個漲幅超過2%,預測模型很難把每一個細項供需或者定價指標搞清楚,因爲跟蹤80個指標,肯定比跟蹤某一兩個單項指標更容易犯錯誤。

第二點,2000年以來,通脹寬度基本較高,圖8顯示紅線在高位時,美國CPI數據總是高於彭博經濟學家的一致預期。這表明寬度過寬時,通脹讀數容易超預期,金融機構、經濟學家可能會進入跟隨通脹奔跑的狀態。因此我們認爲美國通脹超預期、加息超預期的風險依然非常大。

進一步引申這個觀點,我們認爲現在美國通脹更多是受供給側影響,而貨幣政策對此無計可施。這種無奈之下,美聯儲只能通過大幅快速收緊的貨幣政策來超殺需求完成通脹治理。通過各種各樣的指標能夠觀察到,美國經濟依然不錯,處於過去幾年中比較強勁的階段,即美國需求緊而不崩。三季度美國經濟對國內的影響重點在於“緊”,即通脹超預期、加息超預期。真正的“崩”,傳遞到實體經濟需求層面可能在四季度纔會逐漸發生。

和國外做對比,大概能預測中國下半年流動壓力何時較大。我們預測三季度中國經濟爲確定性修復,但四季度環比很難繼續超預期——四季度GDP同比增速可能會與三季度持平,進入窄幅震盪,兩個季度之間差異不超過0.5個百分點,形成“深蹲起跳”,即二季度“蹲”、三季度“跳”、四季度“平”的狀態。

與2020年對標,2020年疫情之後每一個季度增速都比上一個季度高很多。我們把“三駕馬車”拆成六大需求,2020年四季度時,六大需求中有四大需求同比增速均超過13%、14%,所以才能看到6%以上的GDP同比增速。但今年四季度可能很難有亮眼的數據,因爲找不到增長達到10%的單項大需求。

下半年中國資本市場或“外亂內安”

下半年國內外的變化對中國資本市場的影響可以總結爲“外亂內安”。這可能也是下半年中國宏觀經濟主基調,外部受到加息收緊、地緣政治等各種衝擊,內部處於“深蹲”之後的修復,是“內安”的狀態。

三季度以“內安”爲主。因爲國內經濟修復非常確定,同時美國經濟緊而不崩,重點在“緊”,在通脹超預期、在可能的加息超預期上,對金融層面的情緒影響更多。我們認爲三季度國內權益資產可以維持中性偏樂觀。

但是到四季度,幾個關鍵因素在9月份都會發生本質變化。

第一個變化,9月份中國CPI將超過3%,大家會有關於貨幣政策收緊的擔憂。CPI上3%並不是短期問題,目前我們預測明年3、4月份之前通脹大概穩定在3%以上。

第二個變化,去年9月份,奧密克戎在東南亞肆虐,相對而言中國出口份額比想象中略有走高,所以對於今年來說,去年9月份出口額是一個超級高的基數,這意味着今年9、10月出口額會有所回落,造成國內對出口下行的擔憂。

第三個變化,9月份海外貨幣政策收緊已達半年,接下來要關注四季度美國需求回落速度會否印證在真實的需求上。

最後一個變化,期待四季度有比較大的穩增長政策是不太現實的,如果有很好的增長政策應該在三季度落地,以便更好在今年形成工作量。

基於以上幾點,我們認爲四季度權益市場表現將轉爲謹慎,且整個國內市場會比較關注“外亂”的演變。

人民幣匯率走勢展望

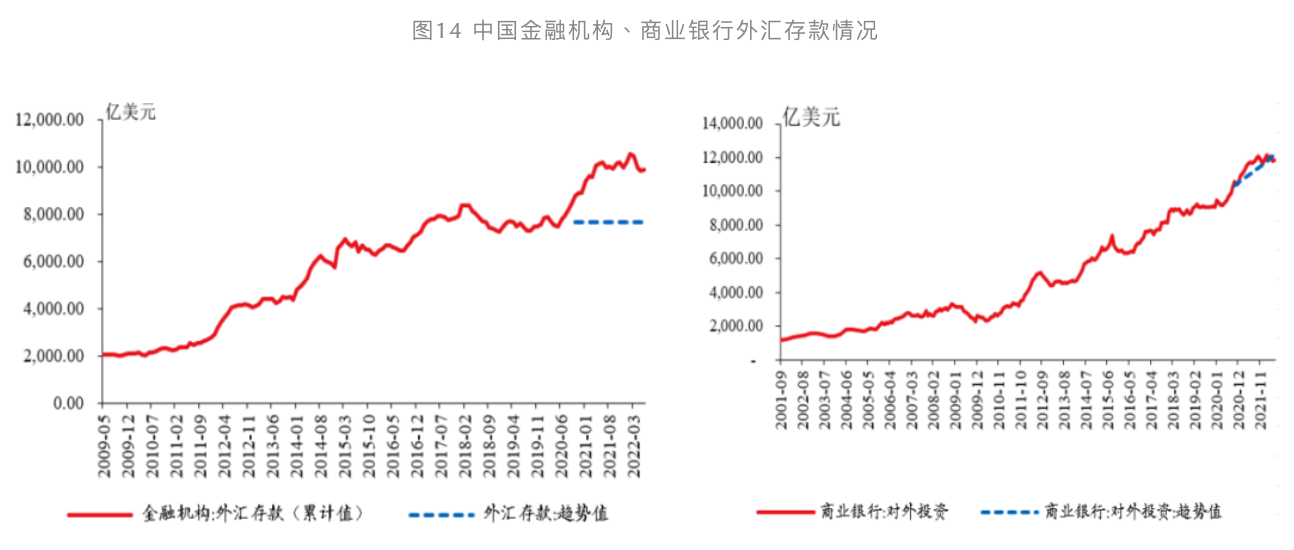

匯率層面,基本盤不同於以往。中國企業外匯存款由於過去兩年出口強勢,額外形成了2000億~3000億美元的積壓待結匯,有點類似於民間外匯儲備。只要國內經濟修復,PMI修復,企業結匯意願正常化,依然是人民幣獨立行情的重要支撐。年初人民幣升值超預期也與此數據相關,當時結匯意願特別強。

三季度國內經濟修復確定,雖然海外加速收緊流動性,但更多是金融層面的衝擊,海外需求當季衰退概率較低,所以匯率依然有望保持比較好的穩定性。另外,單季度國內利率可能會震盪略上行,中美息差也會稍有優化。同時,權益如果也是中性偏樂觀的情況,整體來說人民幣背後加權大類資產增速,包括經濟實體回報和各類資產表現都不會差,所以我們對匯率還是比較有信心。

但進入到四季度,一方面存在出口回落,一方面需要觀察積壓待結匯的消耗情況。如果再伴隨着非美以外的擾動,主要是歐洲,美元因爲避險屬性激發繼續走強,國內經濟復甦動能最強的時候已經過去,PMI可能會進入震盪期,人民幣的壓力重新轉爲偏大,人民幣貶值的可能性將有所加大。

(作者系CF40青年論壇會員、華創證券研究所所長助理、首席宏觀分析師)

第一財經獲授權轉載自微信公衆號“中國金融四十人論壇”,有刪節。