獲批首個國產新冠口服藥才10天,真實生物爲何此時選擇赴港上市?

作爲一家尚未實現營收的Biotech企業,真實生物能否持續通過融資來支撐研發?剛獲批上市的阿茲夫定又如何快速商業化實現盈利?

21世紀經濟報道記者 季媛媛 上海報道 在覈心產品阿茲夫定片附條件獲批上市僅過去10天,真實生物科技有限公司(簡稱“真實生物”)就向港交所提交了上市申請。

8月4日晚間,港交所官網文件顯示,真實生物向港交所第一次呈交了上市申請書,保薦人爲中金公司。上市申請書顯示,真實生物的高級管理層有7人,其中王朝陽是真實生物的創始人。真實生物在上市前的股東架構中,王朝陽通過三聯創投、Creative Summit(受限制股份單位計劃),分別持有46.89%、1.72%的股份,合計持股48.61%的股份;杜錦發博士,通過Modern Target持股17.55%。

不過,上市申請書並未披露王朝陽的具體履歷,僅顯示,王朝陽是公司控股股東之一,2019年9月26日獲委任爲貴公司非執行董事,並均於2022年8月1日辭任。另據公開報道,王朝陽是平頂山人,早期曾在多個領域創業並收穫了他人生的第一桶金。2011年,王朝陽從發明人常俊標手中購買當時還是一種化合物的阿茲夫定的專利。

據公開資料,河南真實生物科技有限公司成立於2012年9月12日,公司經營範圍主要包括研發、生產和銷售抗癌藥、抗病毒藥、糖尿病相關疾病治療藥和心腦血管及衰老相關疾病的治療藥。而在7月25日,國家藥監局應急附條件批准真實生物阿茲夫定片增加新冠肺炎治療適應症註冊申請,用於治療普通型新型冠狀病毒肺炎(COVID-19)成年患者,該藥也是首個獲批上市的國產治療新冠肺炎口服藥物。

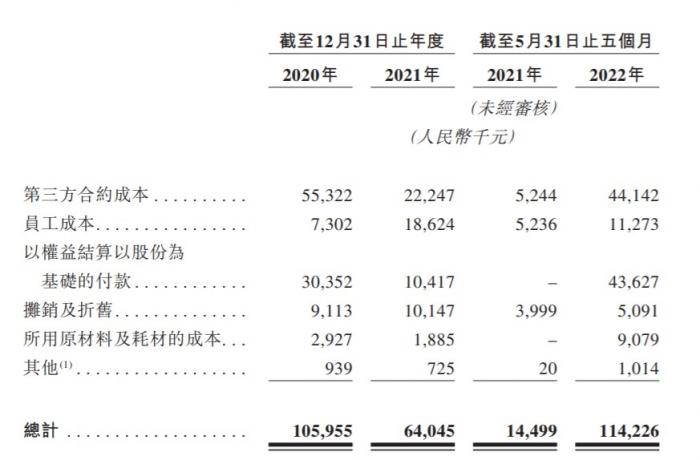

這也使得真實生物此次衝刺港股備受關注。據真實生物上市申請書披露,此次赴港上市,公司也計劃將募集資金用於核心產品阿茲夫定治療COVID-19的製造及商業化。申請書顯示,在過去的2020年、2021年和2022年前五個月,真實生物未有營業收入,相應的研發開支分別爲1.06億、0.64億和1.14億元人民幣,相應的淨虧損分別爲1.51億、1.97億和2.18億元人民幣,合計近兩年多的時間內虧損達5.66億元。

儘管真實生物對外解釋稱,絕大部分經營虧損來源於研發活動產生的成本、與經營相關的行政開支、財務成本及可轉換可贖回優先股的公允價值變動。但不難發現,對於一家尚處於虧損的生物醫藥公司而言,走向資本市場也不失爲一個方向。不過,作爲一家尚未實現營收的Biotech企業,真實生物能否持續通過融資來支撐研發?已經獲批上市的阿茲夫定又如何快速放量實現盈利?這些問題備受市場關注。

來源:上市申請書

赴港上市時機選對了?

中信證券研報顯示,2022年一季度全球泛醫療健康領域投融資總額都呈現了下降趨勢,其中中國投融資總金額299.97億元,環比下降37.46%,同比下降34%左右,超過了全球降幅。在生物醫藥領域,據浙商證券統計,2022年4月,累計發生39例融資事件,涉及金額5.68億元,環比下降47%。

從致同諮詢觀察到的數據來看,生物醫藥LS行業融資總額相較前兩年有所下降,這是一個明顯的趨勢。究其根源,一方面是由於近兩年宏觀環境的變化帶動了資本市場波動的加劇,且板塊輪動、生物醫藥企業(LS)不再處於潮頭也是影響融資總額下降的直接因素;另一方面,需要更加關注資本市場對生物醫藥企業估值大幅回調的現象,該等估值下降至今尚未得到足夠修復,也反向導致了生物醫藥企業融資總額的下降。

致同諮詢生命科學與健康行業領導合夥人、融資與併購財務顧問服務合夥人董慧慧在接受21世紀經濟報道記者採訪時指出,總體來看,我們認爲,生命科學行業的參與方,不管是資方還是企業,雙方仍對行業未來報有足夠的信心,當前僅處於等待估值和市場修復的階段。需要特別指出的一點是,未來資本市場在生物醫藥行業的投資會恢復,但關注的細分領域將發生顯著的改變。

真實生物聚焦的細分賽道是病毒性疾病領域。根據弗若斯特沙利文分析,病毒性疾病是全球醫藥市場最大的治療領域之一。由於城市化迅速進展及前所未有的全球互聯互通,大量人口受到病毒感染的影響,加之致力於開發抗病毒藥物的公司數量有限,導致大量醫療需求未得到滿足。包括1980年代的全球AIDS流行及持續的COVID-19疫情在內的傳染性病毒性疾病的爆發對公共衛生構成了嚴重威脅,並給社會帶來巨大的經濟負擔,凸顯對更有效的預防及治療方案的需求。

也是基於此,真實生物在抗病毒藥物領域進行了佈局,藥物管線包括治療HIV感染及COVID-19等的新型療法,而核心產品阿茲夫定更是被認爲具有廣譜抗病毒活性的創新藥物,已分別於2021年7月及2022年7月獲國家藥監局附條件批准用於治療HIV感染及COVID-19。

在阿茲夫定的商業銷售上面,真實生物與復星醫就在中國內地及潛在的全球若干區域簽訂聯合開發及復星醫藥產業獨家商業化戰略合作協議。招股書披露,真實生物也已經與中國多家領先藥品製造商(包括北京協和)訂立戰略協議,爲其生產及供應阿茲夫定的活性藥物成分(API)及片劑。真實生物方面也強調,公司亦具備自行生產能力,年產能約爲十億片劑阿茲夫定。

來源:上市申請書

除了阿茲夫定,真實生物也在開發其他用於治療病毒性、腫瘤及腦血管疾病的多種創新候選藥物, 包括CL-197,一種用於治療HIV的口服長效嘌呤核苷抗病毒藥物;哆希替尼,一種第三代表皮生長因子受體酪氨酸激酶抑制劑(EGFR-TKI)抗腫瘤候選藥物,與廣泛使用的第三代EGFR-TKI相比,其有潛力成爲更安全、毒副作用更低的藥物;以及MTB1806,一種用於急性缺血性腦卒中的小分子候選藥物,通過在臨牀前研究中觀察,其較低劑量水平的給藥方案可達到與NBP(一種國家藥監局批准的AIS藥物)相當的效果。此外,截至最後實際可行日期,真實生物於臨牀前階段有若干其他小分子候選藥物,用於治療實體瘤。

有證券機構醫藥行業首席分析師在接受21世紀經濟報道記者採訪時介紹,真實生物瞄準的這些熱門的研發領域,背後也是符合生物醫藥行業普遍存在的高投入、高產出、高風險、高技術密集型等特點。而從宏觀層面來看,生物醫藥板塊一直在創新高,我國的創新藥IND、NDA等數量持續地增長,生物醫藥板塊仍然是處於一個蓬勃發展的階段,要想在熱門賽道持續進行發力,各個細分板塊內在增長的邏輯一直是沒有變。而真實生物也必將面臨諸多的競爭對手搶食的局面,如此也意味着真實生物需要更多的資金來推動後續的產品線穩步進行,這也是真實生物選擇在此時間窗口赴港上市的重要原因之一。

“創新藥商業化進程拉長、一些Biotech企業可能出現經營難題等挑戰,我們認爲這在中國生物醫藥產業鏈逐漸發展完善的過程中必然會出現的情況。與其他產業一樣,只有優質且健康的企業才能在產業鏈中找到自己適當的位置並生存下去,但產品單一、財務和經營現金流不好的企業可能會面臨破產的風險。所以,加速研發投入成爲Biotech企業需要進一步提升的方向。”該分析師說。

如何從困境中突圍?

根據弗若斯特沙利文的資料,中國HIV藥物市場由2017年的242.0百萬美元增長至2021年的393.7百萬美元,複合年增長率爲12.9%。預期到2025年及2030年將分別達至11億美元及27億美元,2021年至2025年的複合年增長率爲28.9%,2025年至2030年的複合年增長率爲19.8%,遠高於同期全球HIV藥物市場6.0%及3.7%的預計複合年增長率。

中國市場上的大部分HIV藥物爲單劑抗逆轉錄病毒藥物,而不是在發達市場更容 易獲得的含有多種ART藥物的複合藥物。由於作爲NRTI(廣泛用作一線聯合ART方案中的骨幹藥物的一種抗逆轉錄病毒藥物),阿茲夫定會與不同機制的藥物聯合作用以形成各種ART方案,故不同類別的單劑抗逆轉錄病毒藥物不被認爲是阿茲夫定的替代品或競爭產品。

另據弗若斯特沙利文的資料,雖然2021年已有多種COVID-19疫苗獲批,但仍可能需要新治療方案以抗擊COVID-19、減輕症狀及加快患者康復進程。COVID-19目前可用的治療方案包括中和抗體和抗病毒藥物。截至2021年12月31日,全球已有約50家公司將治療COVID-19的抗病毒候選藥物推進至臨牀開發階段。

平安證券研報指出,國內外各大企業也通過合作研發以及授權引入等方式對藥物管線進行佈局以快速搶佔賽道。東吳證券也指出,需特別關注研發與商業化的確定性,即臨牀需求的緊迫性以及註冊性臨牀數據,同時甄別能夠帶來營業收入的“收入管線”和用於提高估值的“花瓶管線”。

也是由於市場競爭焦灼、研發及商業化挑戰不斷,背後的風險也亟待關注。真實生物在申請書中稱,公司已將風險及不確定因素分類爲:與開發管線產品有關的風險;與產品製造及商業化有關的風險;與財務狀況及額外資本需求有關的風險;與廣泛的政府監管有關的風險;與知識產權有關的風險;與依賴第三方有關的風險;與行業及業務運營有關的風險;與在中國開展業務有關的風險等。

例如,臨牀藥物開發過程漫長、成本高昂且結果充滿不確定性,而前期研究及試驗的結果未必能預示未來的試驗結果。臨牀試驗成本高昂,完成試驗可能耗費多年時間,而其結果本身充滿不確定性且不一定有利。臨牀試驗的過程中隨時可能出現失敗。真實生物候選藥物的臨牀前研究或早期臨牀試驗結果未必能預示較後階段的臨牀試驗結果,且最初或中期試驗結果未必能預示最終結果。儘管已通過臨牀前研究及初期臨牀試驗,但處於臨牀試驗較後階段的候選藥物可能無法展示出理想的安全性及療效特性。

同時,在部分情況下,由於多種因素,同一候選藥物的不同研究與試驗之間,其安全性及/療效結果亦可發生重大變化,該等因素包括試驗方案所載試驗程序出現變化、患者人羣的人數及類別差異(包括性別 差異)、患者對給藥方案的遵守程度及其他試驗方案因素,以及臨牀試驗參與者的退出率。有分析表明,進入後期臨牀開發的研究性藥物可能在關鍵性臨牀試驗期間或之後失敗,主要是由於對安全性、療效或兩者的擔憂。公司未來的臨牀試驗結果未必理想。

此外,候選藥物的臨牀試驗未能展示令監管機構信納的安全性及功效或未能另行產生正面的結果,也可能會產生額外成本或推遲完成或可能最終無法完成候選藥物的開發及商業化。例如,公司未能達成獲批後規定,獲得國家藥監局對阿茲夫定的附條件批准或會遭撤回。

根據公開信息,真實生物分別於2021年7月及2022年7月自國家藥監局獲得阿茲夫定治療HIV感染及COVID-19的附條件批准。雖然真實生物獲授權在中國銷售用於治療HIV感染的阿茲夫定,但在2026年續批阿茲夫定之前,公司須進行一項獲批後III期臨牀試驗,以監測阿茲夫定的療效和安全性,並向國家藥監局提交結果報告。同樣地,雖然公司獲准在中國銷 售用於治療COVID-19的阿茲夫定,但必須:

一是,開展阿茲夫定對SARS-CoV-2病毒突變變種的藥效學研究;

二是,積極推進正在進行的阿茲夫定臨牀試驗,並於完成後提交試驗報告;

三是,持續收集批准後的有效性及安全性臨牀數據;

四是,自批准之日起三年內提交所需材料。概無法保證公司將能夠及時完成獲批後的臨牀研究或根本無法完成獲批後的臨牀試驗。

這也表示,如果真實生物未能定期提交安全報告及/或自批准日期起規定時限內提交臨牀試驗報告,阿茲夫定的附條件批准可能遭撤回。鑑於上述,公司業務及未來發展或會嚴重受損,或會無法產生足夠的收益和現金流繼續營運,股份的市價可能會下跌。

如此,在較爲可觀的市場潛力下,面對市場風險重重,真實生物能否憑藉在研以及已經商業化的藥物實現盈利?值得關注。