一大波政策紅利將至:事關33家保險資管主體20萬億資金,允許其設立分支機構、理財基金不動產等子公司

來源:慧保天下

編者按

2022年8月5日,在經過廣泛徵求意見、幾經修改之後,備受業界關注的《保險資產管理公司管理規定》得以正式公佈,並確定於2022年9月1日起全面施行。

該新規無疑是值得業界高度關注的,因爲其是目前管理着超20萬億資產的33家保險資產管理公司實質上的頂層制度設計,明確了監管層面對於該類型機構的價值取向與發展方向,爲保險資產管理機構的業務實踐提供了強有力的指引作用。

在理念上,新規貫徹了黨中央國務院關於金融改革發展的有關精神,落實了“大資管新規”等法律法規的要求。

在機構定位上,新規明確了保險資管公司“以實現資產長期保值增值爲目的”,引導保險資產管理機構實現與其他資產管理機構的差異化發展。

在主要修訂內容方面,新規堅持問題導向,全面梳理保險資管公司發展中存在的問題和原規定中的滯後、缺位等內容,從市場化、專業化的角度出發,重點修訂了股東資質、高管資格、業務規則等關鍵環節監管要求,以及加大對違法違規行爲的制約和懲處力度等。重點內容之一,即對境內外股東一視同仁,且適當降低保險公司總體持股比例上限,要求境內外保險公司合計持有保險資管公司的股份不得低於50%。

新規本身還釋放了一定的政策紅利,其中最值得研究的莫過於恢復保險資管公司分支機構開設,以及允許保險資管公司設立理財、公募基金、私募基金、不動產、基礎設施等從事資產管理業務或與資產管理業務相關的子公司等,這是監管引導保險資管機構精細化管理和專業化運作的重要手段之一。

此外,新規還明確了分級分類監管要求,支持監管評級較高、經營運作穩健的機構開展創新型業務,進一步引導機構不斷加強自身專業化建設。

保險資管公司本來就是保險資產管理獨立化、市場化、專業化的產物之一,如今,隨着新規的落地,保險資管公司的市場化、專業化將得以進一步凸顯。

5月28日,泰康資產發佈公告稱,泰康基金於5月26日獲得經營證券期貨業務許可證。意味着泰康資產這家保險資管巨頭的基金子公司設立已完成。

以下即爲解讀文章詳細內容:

核心亮點

1、增強了保險資管公司的機構監管。新規全面總結了2004年《保險資產管理公司管理暫行規定》頒佈實施以來監管和行業實踐的經驗,完成了保險資管公司監管規則體系2.0的升級。保險資管公司監管規則體系從既往參照保險公司的監管規定爲主,逐漸轉變爲以直接監管規則、內生監管規則爲主,提高了精準監管效能。

2、增強了保險資管公司的獨立性監管。在保險資管公司的股權結構、股東權利義務、公司治理架構、業務經營原則、風險管理和隔離等多方面強調獨立性規則。

3、增強了金融供給側結構性改革成效,進一步推動保險資產管理行業在業務範圍和受託資金範圍等領域的市場化進程,進一步發揮保險資管機構在長期投資領域的專業化優勢,進一步加大保險資管業務對實體經濟的支持力度。

銀保監會發布《保險資產管理公司管理規定》,新規全面總結了既往監管和行業實踐的經驗和成果,新規具有時代性、整體性、精準性的三大特點;增強了保險資管公司的機構監管、增強了保險資管公司的獨立性監管、增強了金融供給側結構性改革成效,對促進行業高質量發展具有重要意義。結合保險資產管理行業的市場化進程,新規實質上躍升爲保險資產管理機構監管的頂層規定。

01

新規主要修訂十項內容:

恢復保險資管公司分支機構設立規定,允許其設立理財、公募基金、私募基金、不動產、基礎設施等資管業務相關子公司

2004年《保險資產管理公司管理暫行規定》共5章53條,包括總則,設立、變更和終止,經營範圍和經營規則,風險控制和監督管理,附則等。新規新增了公司治理和風險管理專章和相關內容,全面升級了現行規定,共7章85條,包括總則,設立、變更和終止,公司治理,業務規則,風險管理,監督管理,附則等。

相較此前的規定,其主要的修訂內容包括:

一是確立功能定位

保險資產管理公司“以實現資產長期保值增值爲目的”,立足長期投資、穩健投資,契合了保險資管的投資能力優勢,引導行業爲實體經濟高質量發展提供更多中長期資金支持。

二是明確價值取向

強調保險資產管理公司“嚴格遵守投資者適當性管理要求”,“維護投資者的合法權益”,秉持了資管機構的基本職責和價值取向,是保險資管市場化發展的前提和基礎。

三是細化設立條件和股權管理

首次全面明確了保險資管公司的各項設立條件,首次明確了保險資管公司股東類型及資質要求,首次明確了保險資管公司兩參一控的要求。特別是,降低了保險公司股東總體持股比例上限,要求境內外保險公司合計持有保險資管公司的股份超過50%;還通過禁止代持、設定股權轉讓限制和新增禁入條件等加強保險資管公司的股權管理。

四是擴大經營範圍和受託資金範圍

例如增加了開展投資諮詢、投資顧問,以及提供與資產管理業務相關的運營、會計、風險管理等專業服務;受託資金增加基本養老保險基金、社會保障基金、企業年金基金、職業年金基金等資金及其他具備相應風險識別和風險承受能力的境內外合格投資者的資金。

五是開閘分支機構、管控子公司

原保監會《關於調整<保險資產管理公司管理暫行規定>有關規定的通知》,將《保險資產管理公司管理暫行規定》有關涉及保險資產管理公司設立分支機構的規定,調整爲“保險資產管理公司設立子公司,從事專項資產管理業務,由中國保監會依據有關法律法規研究制定。” 新規恢復了設立分支機構的規定,還明確了保險資產管理公司投資設立子公司的條件,銀保監會按照保險資金重大股權投資有關規定受理、審查並作出決定。

保險資產管理公司可以投資設立理財、公募基金、私募基金、不動產、基礎設施等從事資產管理業務或與資產管理業務相關的子公司。

六是新增名稱管理、變更審批事項和解散審批

例如保險資產管理公司有下列情形之一的,應當報銀保監會批准:

(一)變更公司名稱;

(二)變更註冊資本;

(三)變更組織形式;

(四)變更出資額佔有限責任公司資本總額5%以上的股東,或者變更持股佔股份有限公司總股本5%以上的股東;

(五)調整業務範圍;

(六)變更公司住所或營業場所;

(七)修改公司章程;

(八)合併或分立;

(九)撤銷分支機構;

(十)銀保監會規定的其他事項。

七是強化董監高任職資格、股東義務、股東隔離、獨立董事、經營管理層和兼職管理等公司治理監管

在《保險公司董事、監事和高級管理人員任職資格管理規定》的基礎上,細化保險資管公司董監高的相關要求:

從嚴加強董事長這一關鍵崗位的任職資格要求,要求應當具有10年以上金融從業經驗。

明確保險資產管理公司高級管理人員範圍,是指對保險資產管理公司的經營管理活動和風險管理具有決策權或者重大影響的下列人員:總經理、副總經理、首席風險管理執行官以及實際履行上述職務的其他人員。

此外還參照其他保險機構的監管規定,建立了臨時負責人機制,保險資產管理公司高級管理人員不能履職或缺位時,公司可以指定臨時負責人,並及時向中國銀保監會報告。臨時負責人履職時間原則上不得超過6個月。

新規對《銀行保險機構公司治理準則》相關內容進行細化,特別是對股東禁止行爲作出了明確規定,強調獨立董事以維護投資者和公司合法利益爲出發點。保險資產管理公司的高級管理人員兼職規定有所放寬。

八是強化自有資金運用、淨資產、全託管、禁止行爲和銷售等業務監管

特別是明確了自有資金投資範圍:保險資產管理公司自有資金可以開展金融資產投資以及與資產管理業務相關的股權投資,可以購置自用性不動產。其中,持有現金、銀行存款、政府債券、準政府債券、中央銀行票據、政策性金融債券、公募基金、組合類保險資產管理產品等具有較高流動性資產的比例不得低於50%;投資於本公司發行的保險資產管理產品原則上不得超過單隻產品淨資產的50%;不得直接投資上市交易的股票、期貨及其他衍生品。

新規還對保險資管公司的淨資產提出要求:保險資產管理公司的淨資產低於4000萬元人民幣,或者現金、銀行存款、政府債券、準政府債券等可運用的流動資產低於2000萬元人民幣且低於公司上一會計年度營業支出的,銀保監會可以要求其限期整改。

新規還明確禁止保險資產管理公司提供規避投資範圍、槓桿約束等監管要求的通道服務等。

九是強化風險管理監管

從風險管理體系、風險管理要求、內控審計、子公司風險管理、關聯交易管理、從業人員管理、風險準備金、應急管理等方面進行全面增補。特別是要求保險資產管理公司每年至少開展一次對資產管理業務的內部審計和內控外部審計;新增保險資管公司對子公司風險管理的要求。

十是增補監管手段和違規約束

增補了分級監管、信息披露、重大事項報告等內容,豐富了監督檢查方式方法和監管措施,增加了違規檔案記錄、專業機構違規責任、財務狀況監控和自律管理等內容。特別是加強了監管檢查工作中對專業機構的聘請和管理,一方面有助於發揮專業機構的專長,另一方面也強化了相關違規責任。

02

新規強化保險資管公司機構監管、獨立性監管,進一步推動該行業的市場化進程

整體來看,新規的變化及其意義主要體現在如下三點:

1、新規增強了保險資管公司的機構監管。新規全面總結了2004年《保險資產管理公司管理暫行規定》頒佈實施以來監管和行業實踐的經驗,完成了保險資管公司監管規則體系2.0的升級。保險資管公司監管規則體系從既往參照保險公司等監管規定爲主,逐漸轉變爲以直接監管規則、內生監管規則爲主,提高了精準監管效能。

2、新規增強了保險資管公司的獨立性監管。在保險資管公司的股權結構、股東權利義務、公司治理架構、業務經營原則、風險管理和隔離等多方面強調獨立性規則,確保獨立規範運作,維護投資者的合法權益。

3、新規增強了金融供給側結構性改革成效,進一步推動保險資產管理行業在業務範圍和受託資金範圍等領域的市場化進程,進一步發揮保險資管機構在長期投資領域的專業化優勢,進一步加大保險資管業務對實體經濟的支持力度。

03

新規具有三大特點:時代性、整體性、精準性

將新規置於保險資產管理行業發展的歷史進程中,則其還具有時代性、整體性、精準性三大特點:

時代性。新規落實了資管新規的相關要求,刪除了2004年《保險資產管理公司管理暫行規定》中單純涉及保險資金管理的內容,並明確強調應當公平對待所管理的不同委託人和不同保險資產管理產品的資產,符合保險資管市場化的趨勢。

整體性。在保險資管產品1+3業務規範(《保險資產管理產品管理暫行辦法》《組合類保險資產管理產品實施細則》《債權投資計劃實施細則》《股權投資計劃實施細則》)的基礎上,對保險資產管理公司的各項管理規範進行了升級,形成了保險資管從業務管理到機構管理的全新監管制度體系。

精準性。保險資管公司脫胎於保險公司,現行保險資管的監管規範較多參照適用或直接適用保險公司的相關規定。新規發揮了機構監管的優勢,針對保險資管公司的特殊性,在公司治理和風險管理等方面作出了細化規範,提高了精準監管效能。

04

保險資管公司是保險資管獨立化、市場化、專業化的標誌,十多年來取得快速發展

保險資管是保險業的重要組成部分,經歷了規模從小到大,運營從內到外,範圍從窄到寬的發展歷程。保險資管公司則是保險資管獨立化、市場化、專業化的標誌。

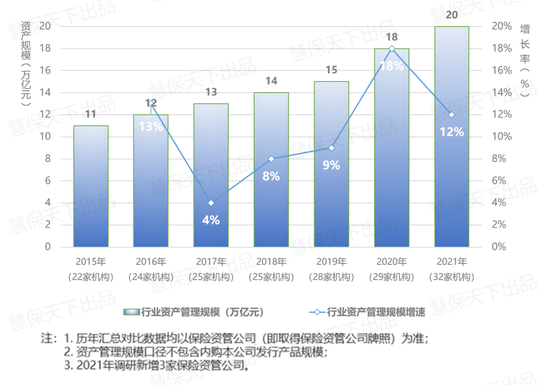

2003年經國務院同意、原保監會批准設立第一批保險資產管理公司——中國人保資產管理有限公司和中國人壽資產管理有限公司等。從中國保險資產管理業協會發布的《2021-2022年保險資產管理業綜合調研數據(保險資產管理專題)》看,十多年以來保險資產管理行業得到了較快的發展:

1、 資產管理規模穩健增長

2015-2021年保險資管公司資產管理規模及增速情況

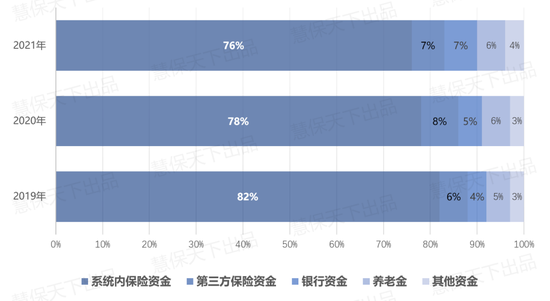

2、資金來源不斷增強市場化

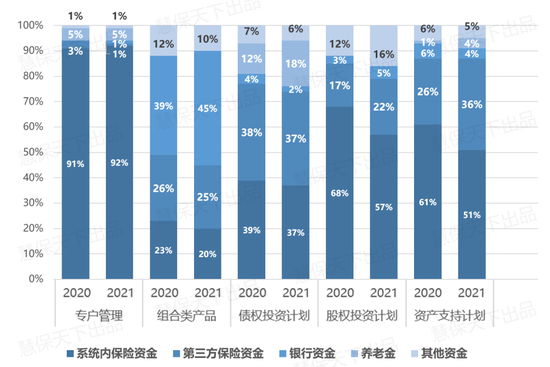

2019-2021年保險資管公司管理各類資金佔比情況

2020-2021年保險資管公司各業務資金來源構成

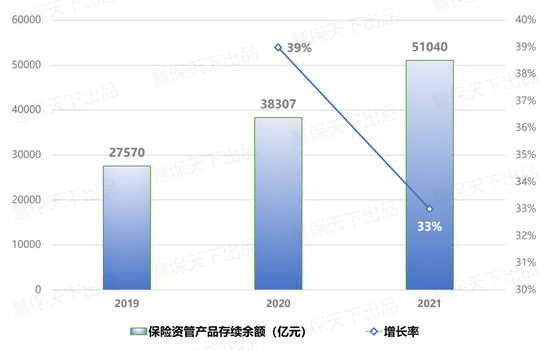

3、產品存續餘額增長平穩

2019-2021年末保險資管產品存續餘額及增長率

(單位:億元,%)

06

新規進一步釋放保險資管機構活力,市場主體亟待搶抓紅利,加快研究分支機構、子公司和自有資金投資等政策

新規的影響

有助於擴大對外開放。新規全面貫徹落實國務院金融委辦公室對外發布的“取消境內保險公司合計持有保險資產管理公司的股份不得低於75%的規定,允許境外投資者持有股份超過25%”舉措,不再限制外資保險公司持有保險資產管理公司股份的比例上限,同時設置境內外股東統一適用的股東資質條件,爲外資保險資管提供了政策紅利。

有助於促進業務發展。新規通過資金來源、業務規則、分支機構等多層次市場化舉措,進一步釋放了保險資管機構的活力。

有助於防範經營風險。新規抓住完善公司治理這個“牛鼻子”,完善風險管理的各項要求,強化了監管手段和違規約束,引導保險資管公司實現規範化運作。

合規建議

監管端:建議增加保險資管公司的接管規則;建議明確《保險集團公司監督管理辦法》獨立董事、董事會專門委員會的豁免規則與新規的適用關係;明確資管機構臨時負責人的相關要求;梳理保險資管公司參照適用的各項現行規範,結合保險資管特殊性,在新規和功能監管規則的基礎上,出臺具體操作細則,例如關聯交易和銷售管理等;研究制定保險資管公司子公司的監管細則。

機構端:加快研究分支機構、子公司和自有資金投資等政策紅利;對照新規覈查公司治理和風險管理的具體差距,提前部署完善;加強流動性和業務管理,避免觸碰監管紅線。