非农强化加息预期,标普500、纳指齐跌!美债收益率倒挂加剧

美国银行的经济学家将火爆的非农形容成“一把双刃剑”:一方面,这表明近期美国经济衰退的风险降低;另一方面,强劲的就业数据意味着美联储仍有更多工作要做,随着时间推移经济硬着陆的风险增加。

*7月非农大增52.8万,美就业市场恢复至新冠疫情前水平

*华尔街押注美联储继续采取激进加息步伐

*长短期美债收益率倒挂加剧

隔夜,“火爆”的7月非农就业报告引发投资者对于美联储或继续采取大幅度加息步伐的担忧,美股三大股指涨跌互现,科技股领跌,能源和银行板块走高。

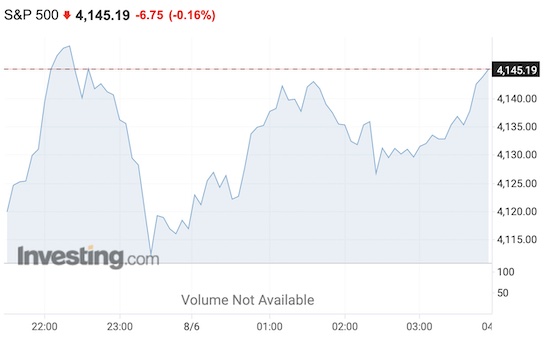

截至收盘,道琼斯工业平均指数上涨76.65点,涨幅0.23%,收于32803.47点;标普500指数下跌6.75点,跌幅0.16%,收于4145.19点;纳斯达克综合指数下跌63.02点,跌幅0.50%,收于12657.56点。

摩根大通涨3%,美国银行涨1.68%,富国银行涨2.3%,埃克森美孚涨1.45%,雪佛龙涨1.65%。亚马逊跌1.24%,奈飞跌1.36%,特斯拉跌6.6%。

中概股方面,阿里巴巴下跌5%,蔚来汽车跌3.25%,小鹏汽车跌3.15%,京东跌2.27%,理想汽车跌2.01%,每日优鲜涨5.67%。

尽管如此,标普500指数和纳指本周累计涨幅仍达0.4%和2.2%,连续第三周上涨,道指则实现连续两周上涨。

7月非农跳涨52.8万

美国劳工统计局5日公布的数据显示,今年7月美国非农业部门新增就业人数跳涨52.8万,两倍于市场预期值25.8万,此前4个月均值为38.8万。当月,美国失业率小幅下降0.1个百分点至3.5%,员工平均时薪同比增幅为5.2%,高于市场预期的4.9%。至此,美国非农就业总人口和失业率均已恢复至2020年2月新冠大流行前的水平。

数据显示,随着消费者支出从商品转移至旅行为代表的服务产品,医疗保健、休闲和娱乐等行业领衔就业市场。上月,休闲和酒店业就业人数新增9.6万,专业和商业服务业的就业新增8.9万,医疗保健行业的就业新增7万。

B. Riley 首席市场策略师霍根(Art Hogan)表示,此份报告令所有关于“美联储明年将政策转向并开始降息”的预期都成为不可能,美国经济显然并未陷入衰退。

美联储明年转鸽“成泡影”?

美国银行的经济学家将火爆的非农形容成“一把双刃剑”:一方面,这表明近期美国经济衰退的风险降低;另一方面,强劲的就业数据意味着美联储仍有更多工作要做,随着时间推移经济硬着陆的风险增加。

该行将今年年末的联邦基金利率区间预测值上调了25个基点,至3.50%-3.75%,预测美联储在年内剩余的3次货币政策会议上分别加息50、50和25个基点。

事实上,投资者已在押注美联储将采取更强硬的紧缩立场。芝加哥商品交易所的美联储观察工具(Fed Watch Tol)显示,交易员预测美联储在下一次会议上宣布75个基点加息的概率攀升至70.5%。

下一次美联储货币政策会议将于9月20日-21日举行。在此之前,政策制定者还将获得另一份非农就业报告和两份CPI数据。

此前,因寄希望于美联储或放慢加息步伐,主要股指在7月创下 2020年以来的最佳单月表现,标普500指数上月累计涨超9.1%。

更激进的加息预期推动美债收益率走高,10年期美债收益率报2.83%,30年期美债收益率上涨至3.068%。同时,2年期美债收益率报3.242%。

华尔街惯用的“衰退警告”指标,即2年期和10年期美债收益率利差一度猛增至约40个基点,为2000年以来的最高水平。

美油本周累跌近10%

个股方面,连锁影院AMC娱乐股价大涨19%,该公司宣布最近一个季度的收入增长5倍,并将以优先股的形式发放特别股息。

维珍银河股价重挫17%,至6.76美元,此前该公司推迟了首次将游客送入太空。

华纳兄弟Discovery股价暴泻17%,合并后的新公司第一份财报显示亏损34.2亿美元。

大宗商品市场方面,9月交割的WTI原油期货价格上涨0.5%,收于每桶 89.01 美元,本周累计跌幅9.7%。国际基准布伦特原油收于每桶 94.92 美元,本周累计跌幅13.72%。

12月交割的黄金期货下跌0.9%,收于每盎司1791.20美元。

欧洲股市方面,泛欧斯托克600指数周五下跌0.8%,单周跌幅0.6%。