半導體銷售連續6個月放緩,全球經濟衰退擔憂加劇

記者/劉子象

全球芯片銷售增長已連續6個月放緩,或是全球經濟狀態不佳的另一個信號。

美國半導體行業協會的數據顯示,6月份半導體銷售額同比增長13.3%,低於5月份的18%。這是連續第6個月增速放緩,也是自2018年以來持續時間最長的一次。

彭博社分析師Masahiro Wakasugi表示,動態隨機存取內存(DRAM)的合約價格從4月份開始連續小幅下降,5月份持平,6月份略有下降。DRAM的月出口額從2021年7月開始一直穩定在35億美元左右,預計今年7月以後的增長率將進一步下降。

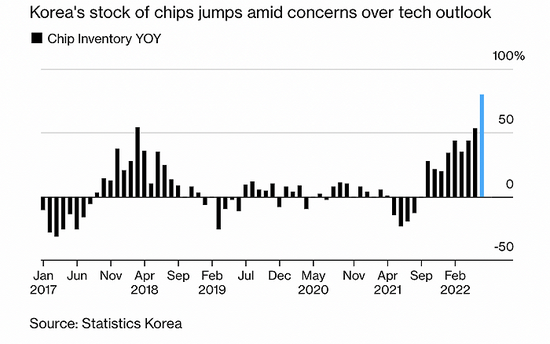

從全球最大存儲芯片生產國韓國來看,7月份芯片出口增幅暴跌至2.1%。6月份增幅爲10.7%。這已經是增速連續第4個月放緩。同時,半導體庫存也達到六年多來的最高水平。據韓國統計局7月29日數據,6月份半導體全國庫存同比飆升至79.8%,高於5月份的53.8%。與此同時,生產和出貨量均下降。

韓國的半導體庫存已達六年來最高水平。

半導體行業另一個領先者中國臺灣地區也是類似的情況。最新數據顯示,臺灣地區製造業在6月和7月出現收縮,生產和需求均大幅下滑,新出口訂單降幅最大。

與此同時,半導體巨頭的利潤也低於預期。三星電子7月底表示,截至6月的三個月,其淨收入增至10.95萬億韓元(83億美元),低於預期的11.2萬億韓元。其中,半導體部門的銷售額增長了24%,達到28.5萬億韓元,低於預期的36.7萬億韓元。

半導體調研機構Gartner的報告表示,從長遠來看,芯片銷售的增長速度遠低於預期,並將在2023年開始下降,或將標誌着該行業最大繁榮週期之一的結束。

分析師Richard Gordon在報告中表示,全球半導體市場正在進入疲軟期,並將持續到2023年,屆時半導體收入預計將下降2.5%。

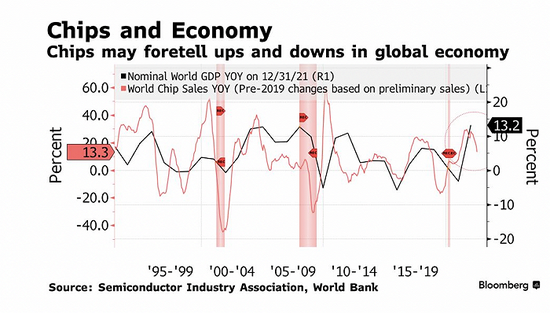

由於半導體組件被廣泛應用於智能手機、筆記本電腦和汽車等領域,芯片銷售的三個月移動平均值一直與全球經濟表現相關。據彭博社進行的一項全球追蹤報道顯示,2022年全球經濟前景迅速惡化,芯片銷售也隨之放緩。

芯片銷售可能預測全球經濟走勢。

隨着最大的單一收入來源半導體產業的趨緩,韓國製造業採購經理人指數跌至收縮水平。據標普全球的數據,韓國7月製造業採購經理人指數跌至49.8,爲2020年9月以來的最低水平。該指數高於50表示擴張,而低於50則表示收縮。另外,6月份韓國整體工業生產同比增長1.4%,低於經濟學家預測的2.1%。

在美國,國內生產總值連續兩個季度下滑,已經進入技術性衰退階段。6月份工廠活動大幅下降,進一步令歐洲大陸和全球經濟前景變得黯淡。

美國半導體產業協會認爲,半導體銷售之所以降溫,是因爲通脹壓力之下的多國央行爭相加息。在通脹引發加息潮的背景下,芯片大買家蘋果、亞馬遜和微軟等公司都在控制明年的預算,進而削弱了製造商的產能擴張計劃。

由於電子產品需求波動,多家半導體巨頭警告正面臨越來越大的不確定性。三星電子預計,今年下半年對個人電腦和手機的需求將減弱。高通對消費者支出疲軟也給出了悲觀的季度展望。SK海力士預測未來增長放緩和庫存增加。

不過,最近幾周,三星和SK海力士的股價基本平穩。投資者押注兩家公司將削減資本支出,此舉最終將限制供應。

面對虛弱前景的擔憂,多家芯片製造商考慮縮減投資計劃。7月底,SK海力士表示下調本季度的芯片出貨量增長。同時,鑑於整個市場的庫存水平很高,將大幅調整明年的資本支出。

三星電子半導體業務執行副總裁Han Jinman在最新的財報後的電話會議上表示,由於市場存在巨大的不確定性,在各種宏觀問題的推動下,將利用庫存靈活供應存儲芯片。

相比之下,擁有更廣泛芯片產品的德州儀器公司則對本季度的前景持樂觀態度,它認爲需求正在復甦。

儘管分析普遍認爲,芯片銷售降溫顯然是全球經濟承受加息和地緣政治風險加劇壓力的又一個跡象。但是,國際貨幣基金組織(IMF)仍認爲今年全球經濟將出現擴張,芯片銷售放緩並不一定意味着經濟即將衰退。