哪個地區上市公司財報最可信?研究:寧波、貴州、青島、安徽、上海轄區

新疆、黑龍江、山西、寧夏、海南相對較差

自2019年註冊制試點以來,A股上市公司數量快速增長,同時以信息披露爲核心的基礎理念逐步強化,對投資者處理上市公司信息的能力提出新的挑戰。

A股上市公司財務可信度如何?哪些行業財務舞弊最多?哪些省市的上市公司財報最可信?哪些審計機構給出的報告最可能“埋雷”?

近日《財會月刊》刊發了《2019~2021年上市公司財報可信度分析》(作者:葉欽華, 黃世忠, 徐珊, 葉凡)一文,基於五維度財務舞弊識別框架,構建財報可信度評價指標,利用天健財判財務智能預警系統和數據庫進行數據蒐集和處理,對2019~2021年上市公司(剔除金融業A股上市公司)和信用債發債主體發生財務舞弊的可能性進行了分析。

研究發現,過去3年低財報可信度上市公司佔比從2019年的32.54%下降至2021年的27.64%,該數據表明上市公司整體會計信息質量呈小幅提升態勢。

上述研究認爲,這主要是2020年之後,一方面隨着IPO註冊制在科創板、創業板的試點執行,高質量的新上市公司持續加入A股,另一方面監管部門加大財務舞弊處罰力度、通過退市新規等“清理”了一批低質量上市公司,“雙管齊下”使得上市公司會計信息質量逐步提升。

不過從不同板塊、不同行業、不同市值、不同地域、不同審計機構服務等角度來看,財務可信度較低的公司,都具有明顯分佈特徵。

首先,中證800和滬深300指數成份股會計質量較高。研究發現,2021年中證800和滬深300指數成份股中低財報可信度上市公司佔比分別爲17.28%、15.85%,遠低於全A股的27.64%。

不過,仍有小部分指數成份股可能存在財務舞弊風險,指數成份股公司市值高、交易量大、機構持股多,值得監管部門、註冊會計師及投資者重點關注。

其次,科創板公司財報質量較高。研究發現,2021年科創板低財報可信度上市公司佔比爲21.53%,顯著低於主板、創業板及北交所。北交所低財報可信度上市公司佔比高達35%。

“可能的原因是北交所上市公司發展階段較早、新三板直接轉板發行(新三板信息披露監管相對較松),需要予以重點關注。”上述文章稱。

行業方面,農林牧副漁、建築業、水利及環境和公共設施管理業、房地產業、租賃和商務服務業,是2021年低財報可信度上市公司佔比最高的5個行業。

上述研究認爲,財報可信度的高、中、低分佈在不同行業間差異較大。例如,受政策監管影響較大的房地產業、建築業等行業,低財報可信度上市公司佔比明顯高於全部A股上市公司的平均水平,這在一定程度上也表明會計行爲受行業景氣度、宏觀經濟週期等外部因素影響較大。

地域方面,2021年度各轄區(證監會設立派出監管機構的省市地區)上市公司的財報可信度情況顯示,寧波、貴州、青島、安徽及上海轄區上市公司2021年會計信息質量相對較高;新疆、黑龍江、山西、寧夏及海南轄區則相對較差。

上述研究認爲,財務舞弊與經濟發達程度存在反比關係。前述分佈特徵一定程度上也與地區經濟發展水平相對應。

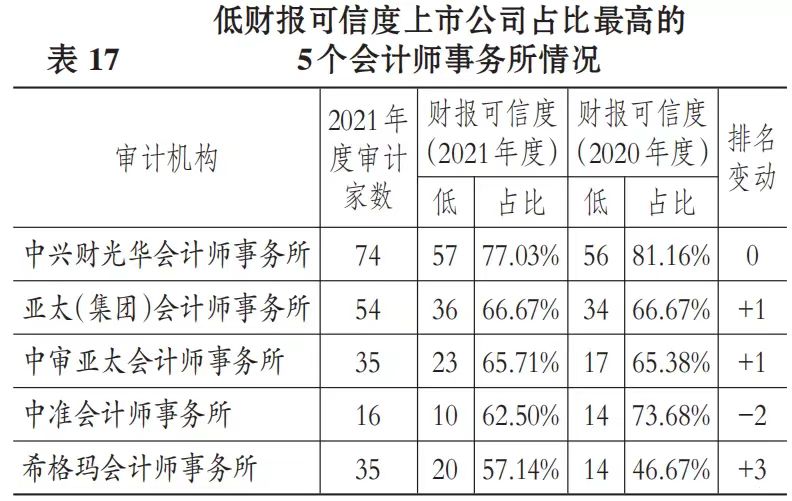

審計方面,大信所、大華所及中審衆環所審計財報低可信度佔比偏高;天職國際所、容誠所及立信所的客戶財報可信度較高。前述研究統計了2020~2021年低財報可信度上市公司佔比最高的會計師事務所的具體分佈情況,可以看到,前5名均不是頭部會計師事務所。

“可見高風險上市公司向中小會計師事務所聚集。”前述研究認爲,證監會會計部發布的《2020年度證券審計市場分析報告》指出,嚴監管下證券違法違規成本大幅提高,導致頭部會計師事務所主動辭任高風險上市公司,調整審計客戶結構,本研究統計的數據一定程度上支持了這一結論。

值得注意的是,財務可信度在不同市值公司之間也存在明顯差異。

上述研究統計了2020~2021年低財報可信度上市公司的市值分佈情況,其中,市值100億元以上的上市公司在2021年度爲350家、佔比26.84%,比2020年度增加53家。

“可見,財務舞弊動機越來越多元,上市公司實施財務舞弊並非僅僅爲了保殼、規避ST,更多高市值上市公司實施財務舞弊可能是出於併購對賭或配合大股東減持的市值管理等動機。”前述研究認爲,高市值上市公司的這些行爲應引起監管者與投資者的關注,因爲市值越大,舞弊引發的經濟後果可能越嚴重。

例如,康美藥業在證監會立案調查前的2018年第三季度末市值高達2800多億元,1~3季度報告的營業收入高達254.28億元、淨利潤爲38.31億元,看似業績良好的白馬股,背後實際上是300億元財務舞弊所支撐的“虛假繁榮”。財務舞弊醜聞曝光後,康美藥業的市值大跌,給股東造成的損失超過2000億元。