鋼鐵行業“最差階段已過”?下半年供需壓力有望緩解但利潤仍將偏弱

財聯社8月7日訊(記者 張良德)鋼鐵業在經歷了去年的繁榮後,今年市場情形急轉直下,受到產業鏈上下游同時擠壓,成爲上半年盈利降幅最大的行業之一,近七成上市公司業績大幅預減預虧。有市場人士甚至感嘆:“又回到了2015年賣鋼材不如賣白菜的市場行情。”

對於下半年鋼鐵行業的走勢,西南鋼鐵指數黑色分析師對財聯社記者表示,2022年經濟最差階段可能已經過去,下半年國內市場行情呈超跌反彈,震盪回落走勢,鋼材價格重心逐漸下移。國內經濟探底後進入恢復階段,預計經濟指標修復將貫穿整個下半年,包括鋼鐵在內大宗商品需求較上半年需求有所改善。下半年鋼鐵生產企業或進入市場價格,生產成本同步下降“螺旋”,再現2015年“越生產越虧”現象,微利或虧損成爲多數鋼企的常態。

行業遭遇兩頭擠壓:需求坍塌、原料價格堅挺

今年一季度,鋼鐵行業表現仍較平穩,但二季度受宏觀環境及疫情影響鋼鐵行業下游需求放緩,原料價格高位波動,供應鏈運行不暢,行業出現大規模生產虧損。

1-6月份全國規模以上工業企業利潤統計數據顯示,黑色金屬冶煉工業利潤總額爲826.1億元,同比下降68.7%。

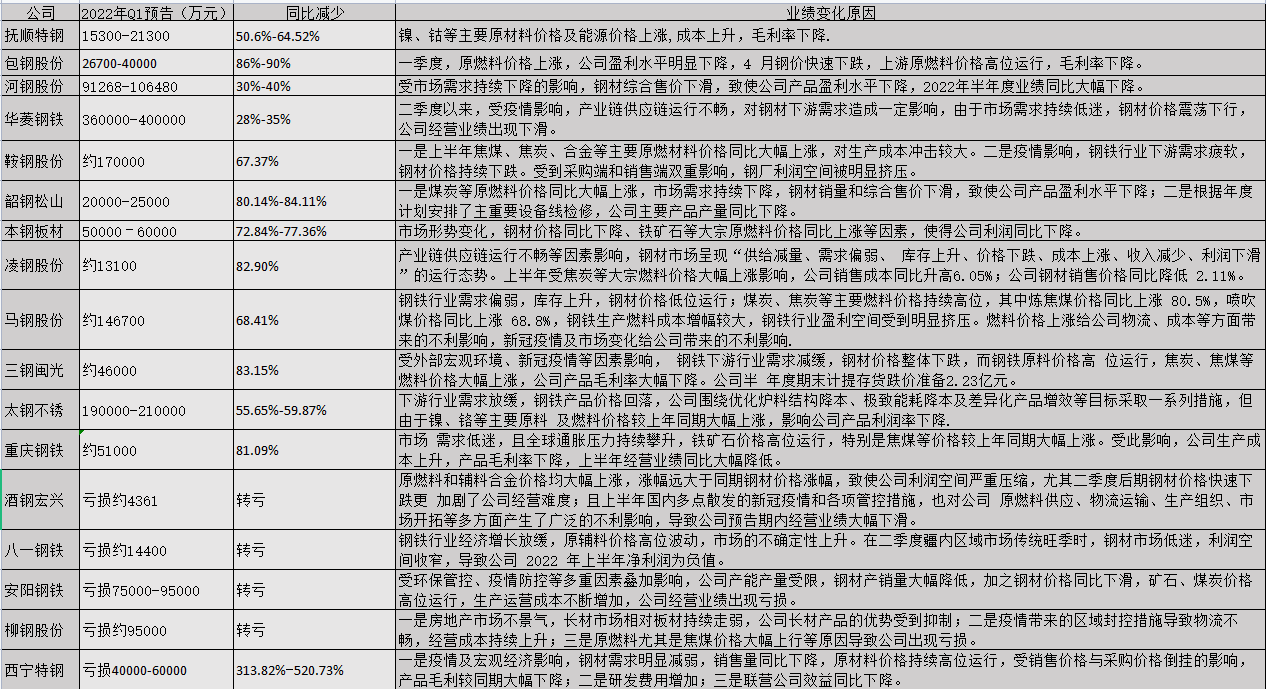

據財聯社記者統計,長、短流程鍊鋼類上市公司中,近七成中報業績大幅預減預虧,其中安陽鋼鐵(600569.SH)、柳鋼股份(601003.SH)虧損均接近9.5億元。

上市鋼企2022年H1業績預減預虧表(數據來源:上市公司公告、財聯社記者整理)

從上市公司預減公告中看到,市場需求不振、成本上升和成品價格下跌是行業虧損的主要原因。

其中,一季度由於京津冀地區嚴格限產,供應大幅下降對沖了年初需求收縮的影響,行業基本平穩。而多數鋼企指出,二季度旺季不旺,供需失衡是行業虧損的重要原因。

西南鋼鐵指數黑色分析師對財聯社記者表示:“二季度以來,國內鋼鐵企業仍舊面臨供應鏈受阻與銷售下滑等壓力。究其原因,需求同比大幅下降是最關鍵因素,主要體現在以下兩個方面:第一:地產的需求減少與基建開工進度不足;第二:疫情加劇了需求的持續弱化。”

國家統計局公佈的1-6月房地產數據顯示,新房開工面積持續下降,且降幅持續擴大,較上個月增加4個百分點,創2020年2月以來新低,而土地購置面積同比下降也達到了48.3%。Mysteel數據顯示,上半年鋼材需求同比下降9%,其中以房地產爲代表的建築業用鋼需求降幅更大,直接導致螺紋鋼需求同比下降18%。

銷售端對此感受明顯,有河北地區鋼貿商對財聯社記者表示:“今年上半年,三月份之前還掙點錢,但是那時候是淡季,鋼企也限產,後面這幾個月沒什麼購買的,我們也不敢壓貨。”

除需求坍塌外,原料價格堅挺和成材價格下跌是鋼企虧損的另一主要原因。

與過去鐵礦石價格上漲過快蠶食噸鋼利潤不同,本輪“雙焦”價格,主要是焦煤價格同比大漲加重了鋼鐵行業的成本負擔。以主流消費地的二級焦爲例,二季度焦炭均價3400元左右,同比上漲37%左右,進口礦石二季度均價970元,同比下降30%。

而成材價格大幅下降,以上海市場螺紋價格爲例,二季度螺紋鋼均價4780元左右,價格較去年二季度下滑6%,熱軋均價4840元左右,價格較去年二季度下滑14%。

西南鋼鐵指數黑色分析師稱,從鋼廠綜合成本上來看,今年二季度同比變化不大,主要從5月中下旬開始,鋼材價格進入快速下跌的通道後,行業開始出現大規模虧損。

“最近這兩個月,鋼企虧損嚴重,有的都快乾不下去了。”某唐山地區鋼貿商對財聯社記者說道。

特鋼企業抗壓能力較強

有業內人士認爲當前鋼鐵行業類似2015年,普鋼市場供過於求,競爭環境激烈,或將陷入普遍虧損。

不過,與普鋼相比,特鋼產品由於具有高溢價空間,同時下游高端製造、軍工製造的需求相對穩定,市場表現明顯強於長流程鋼廠建材、板材等普鋼產品,相關鋼企或有較強抗壓能力。

上海鋼聯鋼材事業羣板帶首席分析師曹劍勇對財聯社記者表示,普鋼企業低迷主要是因供需結構矛盾所帶來的,想要突破這個瓶頸,除了自身減量外,鋼企更大的發展方向則是在“輕量化”和“替代化”,以此來達到較強的競爭優勢與足量的市場份額。

從歷史經驗來看,特鋼生產企業比普鋼生產企業所面臨的市場競爭環境更寬鬆。2015年中信特鋼逆市增盈10%,以21.42億元的淨利潤,奪得2015年鋼企盈利冠軍,當年盈利的鋼企中,主營特鋼的企業幾乎佔據半壁江山。

而今年未發佈上半年預減公告的上市鋼企有九家,其中包括中信特鋼(000708.SZ)、寶鋼股份(600010.SH)、首鋼股份(000959.SZ)、沙鋼股份(002075.SZ)、方大特鋼(600507.SH)、新鋼股份(600782.SH)、杭鋼股份(600126.SH)等,其中也多爲特鋼、高端鋼材爲主的生產企業。

由於特鋼具有定製化的特點,具有較強的抵禦市場價格波動的能力。財聯社記者以投資者身份致電中信特鋼,對方表示:“公司主要是以訂單化定製生產,合作雙方先確定基礎價,在正式生產時會根據原料價格變化進行浮動調整。”

另外,隨着新能源需求的提升,硅鋼等電工鋼的價格也在攀升,產品利潤豐厚,鋼企不斷擴產。新鋼股份公司人士稱,公司今年高標號硅鋼產量提高10萬噸,未來除了整體產量提升,品種也會調整,將繼續提高更薄規格硅鋼產量。

硅鋼價格走勢(數據來源:wind)

與粗鋼市場“打破頭”的競爭格局不同,有鋼企人士告訴財聯社記者:“目前國內粗鋼產量大概在10億噸以上,而特鋼產量約1億噸,只佔10%左右,根據國外經驗,市場還有較大發展空間。”

下半年供需壓力緩解,鋼企利潤仍將偏弱

隨着六七月份鋼企大幅壓減產能,主動平衡市場供需,近期鋼價開始緩慢回升,鋼企利潤已逐漸轉正。

上海鋼聯鋼材事業羣研究員王軒越對財聯社記者表示:“下半年整體供需壓力會減輕,預計下半年鋼材價格逐步築底後出現階段性反彈,但由於年內鋼材整體需求同比下降的確定性更高,反彈高度還是主要取決於供應端減量。”

下游鋼貿市場對下半年需求預期偏樂觀。有石家莊地區鋼貿商告訴財聯社記者:“上半年的需求壓制的比較厲害,估計今年‘金九銀十’可能會來的早一些。”

唐山悅欣鋼鐵負責人劉華傑對財聯社記者表示:“8月鋼價可能在磨底之後溫和上行,而市場樂觀一些的都會看好‘金九銀十’。”

但下半年‘金九銀十’旺季結束後,市場或再度進入累庫階段。有業內人士預期,11月市場價格或再度下跌。

下半年鋼廠成本有望繼續回落。三季度焦煤長協、市場價格開始出現倒掛,有業內人士預計四季度焦煤長協價格或出現較明顯回落,將助推焦炭價格下降,降低鋼廠生產成本。

而鐵礦石方面,隨着國內“基石計劃”的推進,國內鐵礦石的供給能力開始提升,對外議價能力增強,繼續向供強需弱方向轉變。據Mysteel預估,下半年日均鐵水產量有望逐步下降到220萬-230萬噸水平,較前期高點243萬噸下降明顯。

目前鋼廠大多主動減產,下半年政策性減產的預期不大,下半年粗鋼產量下降空間有限,高爐產能利用率或維持在一定水平窄幅波動。Mysteel預計粗鋼供應同比去年小幅增加2%,環比下降1100萬噸左右,降幅爲2.31%。

王軒越預計,鋼企不會長期保持虧損狀態,但鑑於當前行業競爭強度大,市場搶佔意識較強,“虧損-減產-盈利-復產-虧損”的過程可能不斷反覆,鋼廠盈利或呈現品種間輪動而整體水平偏低的狀態。

另有分析師指出,成本較高的中西部鋼廠壓力更大。

在市場退潮階段,特鋼行業優勢開始顯現,下半年有條件的鋼企或將繼續擴大在特鋼領域的投資。有鋼企人士對財聯社記者表示:“預計公司將繼續通過內生和外延方式擴大特鋼產量。”

但上述人士也表示:“若行業大環境持續不好,特鋼企業或也將難以‘獨善其身’。”

(編輯 劉琰)