美股本輪反彈的邏輯和持續性

美股本輪反彈的邏輯和持續性

來:中金策略

6月中旬以來,美股市場持續反彈,10年美債大幅回落,實際利率逼近零。美股和美債市場的這一走勢明顯超出市場多數參與者的預期,這一輪反彈的動力來自哪裏?又是否具有持續性呢?

摘要

一、本輪反彈的驅動力?衰退交易下利率快速下行提振估值;盈利逐步下修、回購並非主力

本輪美股反彈的主要動力來自估值修復、而估值修復的動力又來自於利率下行。在衰退擔憂的升溫疊加市場預期通脹要緩解和美聯儲緊縮步伐趨緩下,長端美債利率特別是實際利率快速下行。相反,企業盈利對本輪美股的反彈並無貢獻,只不過拖累可能比市場擔心的要小一些。此外,由於業績期期間是回購的靜默期,因此也並非市場主要貢獻。

二、後續持續性如何?預期透支後或轉向盤整,等待更爲明確的政策轉機信號

本輪美股的反彈,從大方向和邏輯上沒有太大問題,但時點和幅度上又些“搶跑”和“透支”之嫌。因此,在短期美債利率計入寬鬆預期和衰退擔憂充分、或難以進一步大幅下行的背景下,不排除美債和美股都重回盤整態勢,以待四季度政策轉向的確定性契機。

6月中旬以來,美股市場持續反彈,標普500累計上漲13%,納斯達克綜指大漲近19%。與此同時,10年美債更是從3.5%大幅回落100bp至2.5%,實際利率逼近零。美股和美債市場的這一走勢明顯超出市場多數參與者的預期,要知道6月中旬,對於美股可能進一步大跌、以及長端美債利率可能攀升至4%的聲音還是主流。雖然我們並不預計美股會進一步大跌、且10年美債在3.5%左右,但是如此快速的反彈修復也是超出我們預期的。

那麼,擺在當前的問題是,這一輪反彈的動力來自哪裏?又是否具有持續性呢?

一、本輪反彈的驅動力?衰退交易下利率快速下行提振估值;盈利逐步下修、回購並非主力

本輪美股反彈的主要動力來自估值修復、而估值修復的動力又來自於利率下行。6月中旬以來,標普500累計上漲13%,其中估值(12個月動態P/E)擴張14.2%、盈利反而拖累1%。進一步拆解看,估值擴張中無風險利率下行貢獻13%、股權風險溢價變動貢獻1.1%。因此不難看出,近期美股上漲的主導因素是利率下行驅動的估值修復。

那麼,長端美債利率又爲何快速下行?交易衰退擔憂下的“遠端”寬鬆預期。相比6月中旬3.5%的高點,10年美債利率最多回落近100bp至2.5%,尤其以實際利率爲主(最多回落75bp),一度逼近零附近,進而導致期限利差快速平坦化(3m10s一度逼近26bp)。長端利率特別是實際利率的快速下行主要在交易兩個方面的預期:一是衰退擔憂的升溫,尤其是二季度美國GDP意外下滑滿足“技術性衰退”條件後進一步加大了市場的衰退擔憂(《“衰退”擔憂下的政策與資產含義》);二是油價大跌和7月FOMC會議後,市場預期通脹壓力緩解和美聯儲緊縮步伐趨緩,甚至在明年中開始降息。CME利率期貨顯示,市場一度預期美聯儲可能最早在2023年5月開始降息。

相比之下,企業盈利對本輪美股的反彈並無貢獻,只不過拖累可能比市場擔心的要小一些。如我們上文中拆解,在本輪市場反彈過程中,12個月動態EPS拖累1%,2022年和2023年的EPS則分別下調8.8%和8.3%。因此,盈利整體是拖累的,只不過可能相比本輪業績期開始前預期的沒那麼差。截至目前,在已經披露85%美股二季度業績中,超預期公司數佔比75%,但整體意外幅度僅3.4%,低於2010以來5.4%的平均水平。整體來看,標普500二季度盈利增速預計爲6.9%(vs.一季度9.3%),納斯達克盈利增速預計降至-4.3%(vs. 一季度15.9%),其中原材料、公用事業、通訊服務、房地產及信息科技增速降幅明顯。

由於業績期期間是回購的靜默期,因此也並非市場主要貢獻。6月中旬以來,標普500成分股中有31家公司宣佈回購,佔比較小。粗略估算,6月中旬以來,標普500指數靜態EPS增長0.4%,而淨利潤下滑0.3%,二者之間差距可以近期視爲部分回購的增厚效果。實際上,如我們在《加息如何影響美股回購?》中分析,從過去10年曆史經驗看,回購對美股EPS增速貢獻平均僅佔~10%,對市場貢獻~5%,都不算高,儘管作爲回購主力軍的科技和金融佔比相對更大(佔比可達20%左右),但顯然都不是本輪市場反彈的主導因素。值得注意的是,6月33家美國大型銀行通過年度的壓力測試,但摩根大通和花旗等銀行都表示將暫停回購計劃,以滿足美聯儲壓力測試後更高的資本要求 。

二、後續持續性如何?預期透支後或轉向盤整,等待更爲明確的政策轉機信號

首先,從大的方向上看,近期美股反彈、成長修復、利率下行和大宗商品趨弱的組合與我們預期的趨勢基本一致,只不過來得比我們預期的更早。我們在6月發佈的下半年展望中便指出,結合我們“改進版”的美林時鐘,等待四季度美聯儲緊縮束縛可以打開疊加增長逐步下行,可能促使美債利率和美元指數共同走弱,美股壓力也有望逐步緩和,特別是成長風格。我們在近期一系列報告中也一再強調,如果衰退不是很快到來、且並非一個債務危機式的深度衰退的話,那麼對市場影響更大的可能就並非“分子端”增長放緩本身,“分母端”的政策轉向和利率下行將更爲敏感。換言之,對於市場而言,估值往往先行收縮提前留出未來盈利下調空間,待政策轉向後觸底反彈,而盈利往往還在下調,這也是爲什麼反彈初期通常是與宏觀環境敏感度不高的成長風格領漲的原因(類似2019年初美股見底、以及2021年3月A股創業板和賽道成長領漲)。

但是,到了目前這一位置,當前交易有提前博弈和預期透支之嫌,主要體現在以下幾個方面:

►當前交易邏輯已經相當於歷史上衰退發生且通脹見頂階段,略顯“搶跑”。回顧70年代以來衰退前後和內部的資產表現,當前的資產表現組合(美股反彈且成長股領先、債券居中、黃金落後、原油最差)對應的往往是衰退已經發生且通脹見頂的階段。誠然,從近期美國增長和油價大跌的走勢看,市場有理由做出這一提前預期而且不排除最終得到兌現,但依然可能存在變數(如7月非農大超預期)。

►降息預期過於前置、且很難有進一步壓縮空間,有些“透支”。7月FOMC美聯儲再度加息75bp後,聯邦基金利率已升至中性利率(2.5%),但考慮到當前通脹較高,美聯儲仍需要進一步緊縮將基準利率抬升到中性利率之上,以實現抑制需求控制通脹的目的。目前來看,還有100bp完成本輪加息至3.5%的目標(市場預期9月加息75bp、11和12月分別加息25bp)。因此在完成任務前,美聯儲或很難停止緊縮步伐,特別是考慮到通脹水平在9月高基數再度到來前也很難有效回落。然而,相比基準情形下四季度才能退坡、年底可能完成的加息任務,近期快速回落的美債利率已經開始計入2023年5月開始降息的預期,這距離加息結束僅一個季度多,很難想象有進一步擠壓空間。我們根據美聯儲提供的期限溢價和中性利率測算,2.5%的長端美債隱含未來1年降息1.3次,基本對應明年7月年後的降息預期,但加權平均看CME降息概率只有0.16次。因此,不論如何,我們認爲除非接下來通脹大幅回落、又或者增長顯著滑坡,短期2.5%的美債利率很難進一步大幅回落,給市場估值或者黃金提供支撐。

►基準情形下通脹逐步改善,9月後快速回落,但中間或有“變數”。近期油價大跌下的通脹壓力緩解預期,也是市場預期美聯儲能在增長壓力下逐步退坡甚至降息的主要原因之一。下週公佈的7月通脹環比有望明顯緩解(Bloomberg一致預期預計環比0.2%,對比上個月的1.3%),但因爲缺乏高基數,因此同比的快速回落可能要等到9月份之後。由於當前通脹過高,因此可持續的通脹風險下降仍是政策轉向必要條件。根據克利夫蘭聯儲預測,2023年通脹將降至3.3%。根據我們推算,如果環比維持在0.3%,CPI同比2023年6月有望降至~4%;如果環比爲0.2%,同比2023年3月或回到~4%,因此9月後可能是美聯儲確切退坡的觀察契機。

►盈利仍將下滑背景下,估值並不算低,無法提供波動的有效“緩衝”。伴隨近期的反彈,標普500動態估值已抬升至17.5倍(歷史均值16倍)。我們測算當前增長(7月ISM製造業PMI 52.8)和流動性(10年美債利率2.83%)能夠支撐的合理估值爲15.2倍。在盈利預計仍將下滑的背景下(盈利下滑通常持續3~4個季度;輕度衰退下調10%),如果美債利率短期無法在當前水平進一步下行,其支撐動力也將有限。

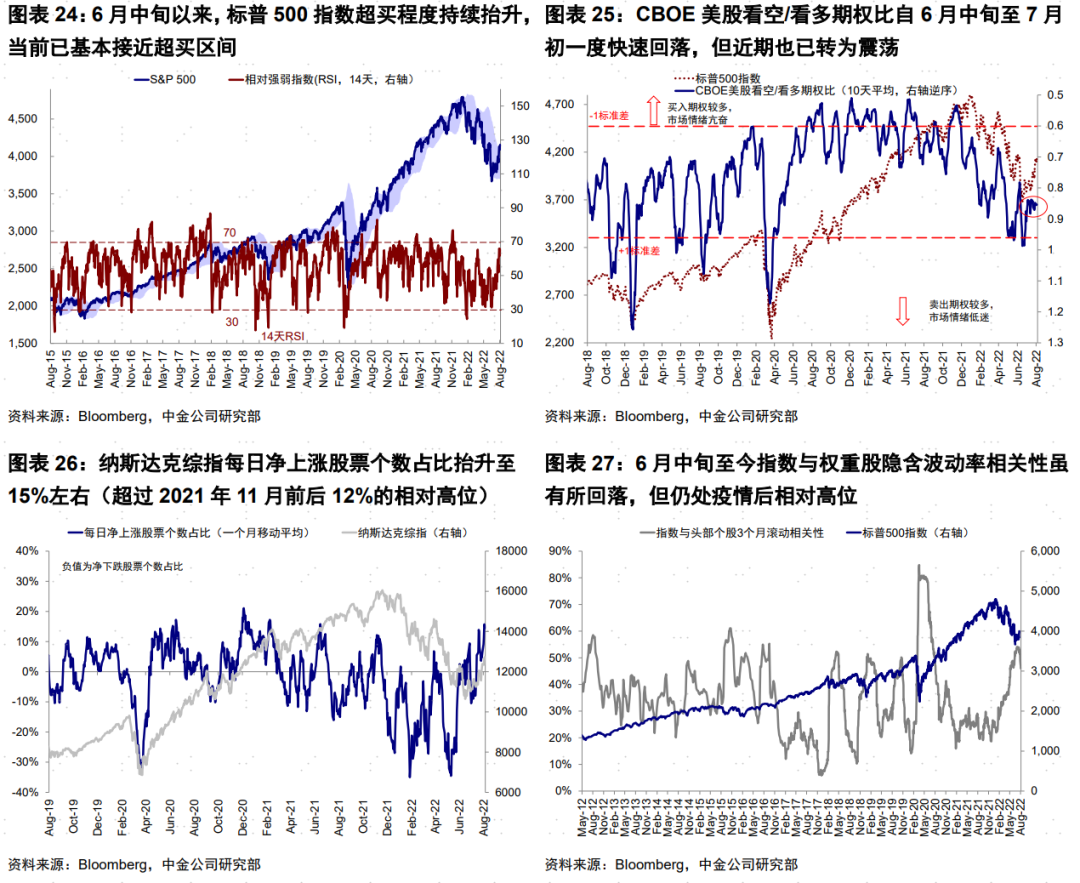

►市場接近超買、季節性或將轉弱。6月中旬以來,標普500指數超買程度持續抬升,當前已接近超買區間;CBOE美股看空/看多期權比自6月中旬至7月初一度快速回落,但近期也已轉爲震盪;標普500淨上漲股票個數佔比持續抬升,納斯達克綜指至15%(超過2021年11月前後12%的相對高位)。可以看出,近期市場情緒已相對亢奮,疊加8~9月相對較弱的季節性,後續通脹和政策等關鍵數據變化值得密切關注。

綜合而言,我們認爲本輪美股的反彈,從大方向和邏輯上沒有太大問題,但時點和幅度上又有些“搶跑”和“透支”之嫌。在短期美債利率計入寬鬆預期和衰退擔憂充分、或難以進一步大幅下行的背景下,不排除美債和美股都重回盤整態勢,以待四季度政策轉向的確定性契機。在此期間,關注通脹和政策等數據的具體變化。

不過,深度衰退和通脹再度失控也不是我們的基準判斷,因此美股再度大跌崩盤風險也不是我們的基準預期。

本文來源:中金策略 (ID:CICC_Market_Strategy),作者:中金策略