天風策略:經濟沒有那麼差的預期修復和經濟的強復甦是兩回事

原標題:經濟沒有那麼差的預期修復和經濟的強復甦是兩回事【天風策略】

來源:晨明的策略深度思考

摘要

核心結論:

在這一輪全球經濟出清之前(美國衰退、美聯儲暫停收縮之前),國內經濟修復力度、政策力度可能都是相對比較弱的。相應來說,中長期貸款也還有一個底部震盪的過程,在此之前,大金融和大消費只有經濟沒有那麼差的預期修復機會,但是指數和後周期品種的趨勢機會,可能還需要等待。

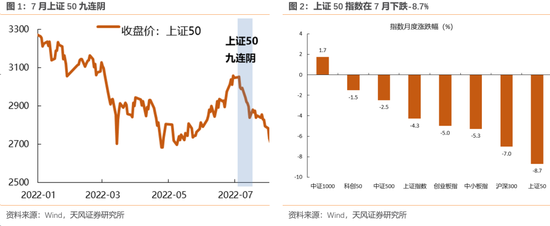

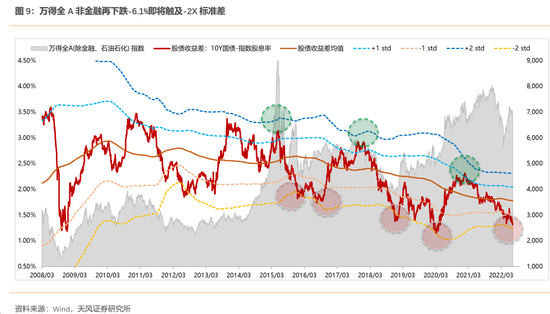

回到當前,上證50在7月出現9連陰,反映了比較悲觀的預期,同時全A非金融的股債收益差距離極度悲觀的-2x標準差的極值大致還有6%的跌幅。因此,市場似乎逐步進入經濟沒有那麼差的預期修復階段。另外,在趨勢層面上,成長擴散的中小市值風格包括國產替代邏輯可能還會持續。

1、7月以來,市場對經濟的預期已經明顯下調

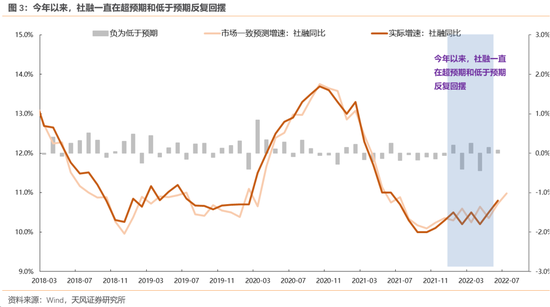

回顧今年年初的社融和信貸預期,社融反覆在超預期和低於預期之間回擺,歷史罕見。背後反映的是實體融資需求不足,中長期貸款增速趨勢仍然未確定,信貸和社融難以持續性擴張。

6月份社融繼續超預期,信貸結構大幅好轉,大金融、券商,白酒取得較好的漲幅。但是到了7月份,預期再度回擺,7月份初上證50九連陰,並且在7月下跌8.7%,跌幅居主要指數首位,反映的是市場對經濟預期再度下調的判斷。

2、歷史上看,經濟沒有那麼差的預期修復和經濟的強復甦是兩回事,前者是反彈行情,後者是反轉行情

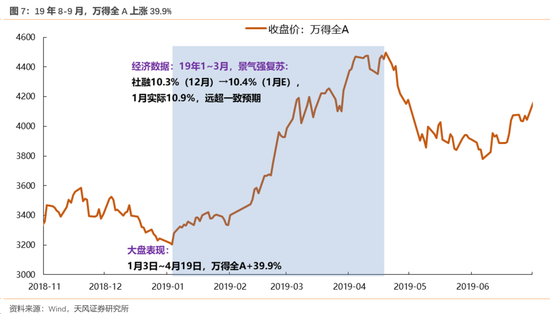

(1)經濟預期特別差,市場短期可能會因爲經濟超預期而修復,但是不一定會趨勢向上,即大盤主要走出反彈而非反轉行情。例如19年8-9月,經濟沒有那麼差的預期修復,萬得全A累計上漲10.3%

(2)如果市場同時受益於預期差修復以及經濟的強勁復甦,市場纔會進入趨勢性反轉,市場進入反轉行情後,大盤漲幅有望上漲30%以上。例如19年1月-3月;19年11月~20年12月(其中20.2復甦被疫情打斷)。

3、下半年主要是經濟沒有那麼差的預期修復還是經濟的強復甦?

中長期貸款數據能否起來,一方面取決於外部政策刺激,即穩增長的力度和強度(基建和地產相關的融資),另一方面取決於自發的融資需求(製造業融資、居民買房、消費)

(1)從外部政策刺激來看,政策大概率都將“保持戰略定立的基礎上,努力做到最好”。當前政策注重落地而不會大規模刺激,預留一定空間,背後的原因在於現在政策大規模刺激的必要性不是特別強,出口、製造業仍然較好,基建仍然能夠託底,目前只要保持存量政策能夠保證落地,做到四平八穩即可。

(2)但如果後續美國經濟快速下行,進入衰退期,我國或將面臨出口、製造業下滑較快的困難階段,前期政策預留空間即可發揮作用,會有更大力度的增量政策出來。

(3)從內生動能來看,不同於20年初,庫存在底部,有補庫存和實體融資的需求,當前庫存週期在高位,仍然在主動去庫存,因此預計後續自發的融資需求較弱。

(4)市場重要情緒指標——萬得全A非金融的股債收益差當前逼近極值,萬得全A非金融指數再下跌6.1%,將觸及-2X標準差,反映了很悲觀的預期。但當前內生動能較弱、當前政策注重落地而非大規模刺激,我們判斷中長期貸款增速,可能仍然不會立刻上行,大金融和大消費這類經濟復甦品種的beta仍然需要等待,當前只有交易預期差機會,指數層面可能僅有反彈而非反轉的機會。

01

7月以來,市場對經濟的預期已經明顯下調

回顧今年年初的社融和信貸預期,社融反覆在超預期和低於預期之間回擺,歷史罕見(灰色柱子向上代表社融增速超預期;反之代表增速低於預期)。背後反映的是實體融資需求不足,中長期貸款增速趨勢仍然未確定,信貸和社融難以持續性擴張。

5月份社融超預期,雖然信貸結構仍然較差,但市場受益於流動性寬鬆,仍然發生一波反彈,風格偏向週期、成長;6月份社融繼續超預期,信貸結構大幅好轉,並且可能大幅上升的時候,市場對經濟還是比較樂觀的,大金融、券商,白酒在6月份都有反應,取得較好的漲幅。

但是到了7月份,預期再度回擺,7月份初上證50九連陰,並且在7月下跌8.7%,跌幅居主要指數首位,反映的是市場對經濟預期再度下調的判斷。

市場對經濟預期再度下調,這就衍生出一個問題:經濟沒有那麼差的預期修復和經濟的強復甦是兩回事,那麼市場未來的走勢也會受到影響。

1、我們在報告《【天風證券丨A股市場中期策略(大勢篇)】牛熊轉換“三部曲”》提到牛熊轉換“三部曲”:

第一步:短貸、票據的增速,短期提振市場情緒,形成反彈

第二步:過渡期,市場會震盪或者調整,等待基本面確認(中長期貸款趨勢起來)

第三步:每一次估值中樞的趨勢抬升,都對應着代表經濟預期的【中長期貸款增速】的轉折

2、站在第二階段基本面的確認的這個時間點,由於第一步的政策預期以及信貸的恢復(主要是短貸、票據),市場已經有較多的修復;而等到第三步中長期貸款的趨勢起來,纔可能指數級別向上。

3、因此,目前在第二步過渡期,宏觀層面核心考慮的因素:一方面是否存在經濟沒有那麼差的預期修復,另一方面,不考慮預期差,未來中長期信貸增速(第三步)的趨勢判斷。

02

歷史上看,經濟沒有那麼差的預期修復和經濟的強復甦是兩回事,前者是反彈行情,後者是反轉行情

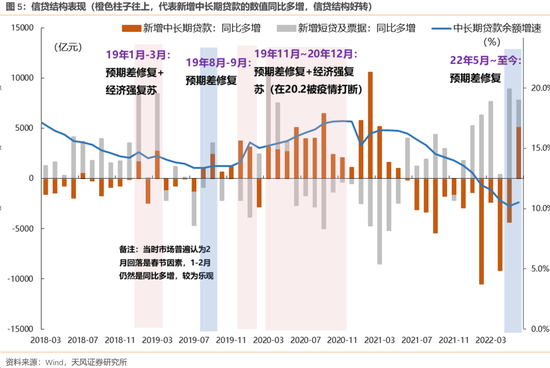

1、我們採用社融預期+中長期信貸結構,兩者結合進行歷史回溯:

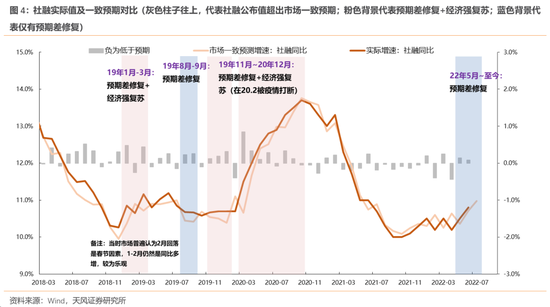

預期差修復:橙色線高於粉色線,則灰色柱子往上,代表社融公佈值超出市場一致預期。

中長期貸款增速上行:藍色線上行,中長期貸款增速上行;橙色柱子往上,代表新增中長期貸款的數值同比多增,信貸結構好轉。

2、最終得到經濟沒有那麼差的預期修復和經濟的強復甦的不同時間段

粉色背景表示同時具備預期差修復+經濟強勁復甦的,主要是19年1月-3月;19年11月~20年12月(其中20.2復甦被疫情打斷)。

藍色背景代表僅有預期差修復的,例如19年8月-9月;22年5月-6月

備註:(1)由於暫時沒有中長期信貸的一致預期的數據,我們採用社融預期+中長期信貸結構,兩者結合進行歷史回溯。(2)考慮到2017年後社融公佈新口徑,市場上社融增速通常使用2017年以後的值,(3)並且最關鍵指標——預期及預期差,在2018年往後普遍會有10家左右機構的社融一致預期增速,因此,我們主要參考2018年以後的情況。

3、可以得到,經濟沒有那麼差的預期修復和經濟的強復甦時,市場表現完全是兩回事,前者是小幅反彈行情,後者是反轉行情。

(1)經濟預期特別差,市場短期可能會因爲經濟超預期而修復,但是不一定會趨勢向上,即大盤主要走出反彈而非反轉行情。19年8-9月,經濟沒有那麼差的預期修復:

市場一致預期預計社融增速8月社融增速由10.8%(7月)大幅回落至10.4%,但8月實際值爲10.7%,大幅超出市場一致預期;預計9月社融增速由10.7%(8月)回落至10.4%,但9月實際值爲10.7%,繼續超出市場一致預期。

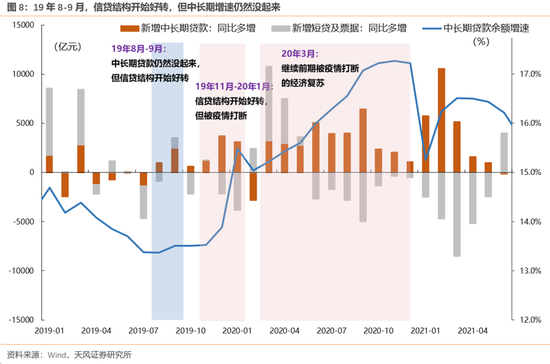

這一階段雖然中長期貸款增速仍然沒有起來,但新增中長期貸款已經出現同比多增,信貸結構改善,市場開始出現經濟沒有那麼差的預期;

而從定量分析的角度來看,市場重要情緒指標——萬得全A非金融的股債收益差,已經逼近-2X標準差。

因此,大盤走出反彈行情,在8.9~9.12萬得全A累計上漲10.3%。

(2)如果市場同時受益於預期差修復以及經濟的強勁復甦,市場纔會進入趨勢性反轉

2019.1預測社融預期反轉(10.3%→10.4%),結果社融如預期反轉,並且超預期(10.9%),同時中長期結構不錯,中長期貸款增速反轉,市場進入趨勢性反轉。在1.4~4.19萬得全A累計上漲39.9%。

2020年3月末繼續被疫情打斷的經濟復甦,4月預測社融將從11.5%回升至11.7%,結果繼續超預期回升至12.0%,中長期貸款增速反轉,市場進入趨勢性反轉。在3.23~7.13萬得全A累計上漲32.5%。

(3)因此,如果是經濟沒有那麼差的預期修復,大盤通常反彈10%左右,而如果是經濟的強勁復甦,市場進入反轉行情後,大盤漲幅有望上漲30%以上。

03

下半年主要是經濟沒有那麼差的預期修復還是經濟的強復甦?

中長期貸款數據能否起來,一方面取決於外部政策刺激,即穩增長的力度和強度(基建和地產相關的融資),另一方面取決於自發的融資需求(製造業融資、居民買房、消費)。

1、從外部政策刺激來看,不管是政治局會議還是前兩週的世界經濟論壇的表態,政策大概率都將“保持戰略定立的基礎上,努力做到最好”,當前政策注重落地而不會大規模刺激。

(1)我們在報告《728政治局會議:保持定力的基礎上努力做到更好》中提到,“保持戰略定力”與“積極作爲”不衝突,一方面大的戰略方向(地方隱性債務、房住不炒)難發生實質性逆轉,另一方面不會爲了過高增長目標而出臺超大規模刺激措施,政策預留一定程度的空間。

(2)當前政策注重落地而不會大規模刺激,預留一定空間,背後的原因在於現在政策大規模刺激的必要性不是特別強,出口、製造業仍然較好,基建仍然能夠託底,目前只要保持存量政策能夠保證落地,做到四平八穩即可。

(3)但如果後續美國經濟快速下行,進入衰退期,我國或將面臨出口、製造業下滑較快的窘境,這時候前期政策預留空間即可發揮作用,會有更大力度的增量政策出來。

2、從內生動能來看,不同於20年初,庫存在底部,有補庫存和實體融資的需求,當前庫存週期在高位,仍然在主動去庫存,因此預計後續自發的融資需求(製造業融資、居民買房、消費)仍然較弱。

3、市場重要情緒指標——萬得全A非金融的股債收益差當前逼近極值,萬得全A非金融指數再下跌6.1%,將觸及-2X標準差,反映了很悲觀的預期,屆時指數有望趨勢性向上,但當前內生動能較弱、當前政策注重落地而非大規模刺激,我們判斷中長期貸款增速,可能仍然不會立刻上行,大金融和大消費這類經濟復甦品種的beta仍然需要等待,當前只有交易預期差機會,指數層面可能僅有反彈而非反轉的機會。

風險提示:宏觀經濟風險,業績不及預期風險,國內外疫情風險。