A股半導體產業鏈爆發,但營收淨利仍遠不如新能源

半導體產業鏈全線爆發。

8月5日,士蘭微、立昂微、北方華創、通富微電、晶方科技等頭部半導體個股均放量漲停。沉寂了7個月的半導體真要“捲土重來”?

有分析指出,本輪大漲主要系市場熱炒“國產替代”概念,且半導體板塊整體估值性價比突出。

2019年以來,半導體行情圍繞國產化和景氣度兩條主線展開。2021年全球半導體景氣度高漲,明顯帶動板塊上漲。今年以來,行業週期下行致使景氣度下滑,體現爲終端出貨減少、經銷商庫存較高、成熟製程的產能利用率開始下降等,半導體板塊跌幅居前,近期景氣度仍處於邊際下行。

與此同時,A股半導體產業鏈規模、市值還在不斷擴容。二季度以來,納芯微、長光華芯、華海清科、必易微和龍芯中科等多家半導體廠商陸續登陸科創板,匯成股份、路維光電、海光信息等半導體新股的IPO均已過會,不久將上市交易。

第一財經對比數據發現,隨着產業鏈擴容,A股半導體板塊總市值已超3.6萬億元,但營收、淨利規模較傳統行業相去甚遠,也不及近年高速發展的電動車和光伏產業。

A股半導體總市值3.6萬億

由於全球半導體景氣度下滑,令A股半導體板塊前7個月陰跌不止,中華半導體芯片指數年跌幅超20%。儘管板塊高估值明顯收斂,但伴隨A股半導體公司數量擴容,產業集羣效益日益凸顯,半導體板塊總市值迅速增長。

數據顯示,半導體(長江)成份板塊共計138只個股,截至最新收盤日的總市值合計爲3.6萬億元,佔A股總市值比重的3.96%。

第一財經根據Wind數據統計發現,目前深圳市共計386家A股上市公司,總市值爲8.71萬億元,位居第一;杭州有207家上市公司,總市值爲2.88萬億元,位居次席。換言之,A股半導體產業總市值超過了除深圳外的絕大多數城市上市公司總市值。

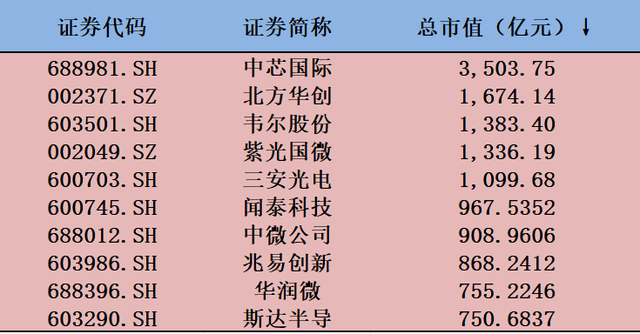

作爲半導體之城,上海擁有全國最成熟、規模最大、最完備的半導體產業鏈,半導體上市公司市值不斷增長,中芯國際(688981.SH)、中微公司、滬硅產業、盛美上海、格科微、復旦微電等頭部廠商陸續登陸科創板。截至目前,按申萬二級行業劃分,上海半導體公司共計27家,總市值合計1.23萬億元,佔A股半導體總市值比重約30%,其中,中芯國際和韋爾股份市值達到千億元。

除了上述兩隻個股,按照最新收盤市值,A股市場還有3只千億市值半導體股,分別是北方華創、紫光國微、三安光電,5家公司合計市值爲8997.16億元。

今年以來,金融、地產等集中了大市值企業的傳統行業估值不斷收縮,這5家千億半導體股合計市值也已超過了中國平安、中國人壽、五糧液、招商銀行等頭部A股險資、銀行股。

中芯國際半導體產業鏈市值合計超6800億

晶圓代工龍頭中芯國際2020年7月登陸科創板,成爲科創板首家“摘U”企業,也是全市場唯一總市值超3000億的半導體個股。目前,中芯國際已成爲中國第一、全球第五大晶圓代工廠,公司12英寸及8英寸晶圓產能均爲國內第一,技術橫跨0.35微米至 14納米,擁有國內覆蓋最全的先進及成熟製程。

2022年一季度,中芯國際的營業收入約92.5%來自晶圓代工,7.5%來自光掩模製造及其他。按照晶圓尺寸劃分,報告期內,公司12英寸與8英寸的收入比約爲2:1。

值得注意的是,中芯國際的科創板投資圖譜仍在不斷擴大。科創數據研究中心的研報顯示,據不完全統計,截至2022年半年末,中芯國際投資的芯朋微、金宏氣體、芯碁微裝、力芯微、滬硅產業、安集科技、正帆科技、格科微、東微半導、納芯微、東芯股份、華海清科、芯海科技、英集芯、唯捷創芯等15家半導體芯片企業已經實現科創板上市,總市值合計爲3383.42億元。

截至最新收盤日,中芯國際股價報44.34元,總市值3504億元,即中芯國際投資的科創板半導體產業鏈市值已接近其自身市值,兩者合計超6800億元。

營收淨利規模遠不及電動車、光伏

我國是全球最大半導體進口國,但自身半導體產業起步較晚,技術先進程度、產能規模、人才培育等方方面面與歐美等國相比仍有不小差距。因此,對比我國基建、銀行、地產、港口、貿易等行業板塊,半導體板塊的整體營收、淨利潤規模仍有很大差距。

記者統計數據發現,一季度,有237家A股上市公司的營收規模超過100億元,半導體公司僅有2家入圍——聞泰科技和中芯國際。有26家A股實現單季度千億元規模營收,主要集中在銀行、基建、煉化與貿易、港口物流等傳統行業。

而一季度,138只半導體個股合計實現營業收入1448.95億元,歸母淨利潤合計爲161.64億元。

即便與同爲近年才進入高速發展階段的光伏行業相比,半導體行業也相形見絀。一季度,78只光伏股中,有9只實現百億營收規模,主要集中在硅料、組件等環節,板塊合計實現營收、歸母淨利潤分別爲2332億元、242.3億元。

若與新能源汽車比較,半導體的營收淨利規模更小。一季度,59家新能源汽車上市公司共計實現營收、淨利潤分別爲6152.45億元、358.21億元。

一位私募人士對記者表示,新能源講究規模效應。光伏上產能、堆規模的實現程度相對容易,強調降本增效。電動車的下游需求火熱,消費者接受度已經很高了,滲透率不斷提升。

“半導體產業的技術更密集,很多產品壁壘極高,不是光靠砸錢就能幹得出,從技術開發到產品通過客戶驗證,進而體現到上市公司業績,週期長且不確定性較高。”他說,“今年以來,消費電子需求萎靡, MC價格已跌超一半,模擬芯片產品價格大部分也從高位跌去30%,存儲芯片也在跌。這些產品的經銷商都在想方設法降低庫存水平。反之,新能源帶動的IGBT、汽車芯片等則出現供不應求的態勢”。