中金固收:長久期利率債或是最後的窪地

近期債市樂觀情緒更進一步,利率曲線再度快速下行,且回落速度也偏快。從債市現狀梳理來看,當前情況與5月行情比較相近,同樣表現爲期限利差高企、信用利差壓縮、長久期利率債尤其是10Y國債性價比突出。雖然10Y國債性價比提升,但隨着其利率水平逼近年內低點,很多投資者也開始猶疑其是否還有參與價值。從經濟基本面和相對價值雙重框架來看,我們認爲10Y國債的投資價值仍在。一是當前市場對經濟增長預期有所走弱,經濟動能修復本身也偏弱,長端利率不具體大幅調整上行的核心支撐,即便是債市出現調整,下行幅度偏弱的10Y國債反而可能相對抗跌。

二是10Y國債利率雖然逼近階段性低點,但其他利率已經創年內新低,10Y國債突破前低可能更爲合理,2.7%並不會成爲阻礙長端國債利率下行的“隱性約束”,隨着越來越多的投資者認可資金面持續寬鬆的邏輯,市場對資金成本和短端利率波動預期減弱,短端利率下行會逐步傳導到長端利率。

三是“資產荒”格局仍會延續,尤其是對於利率債本身,8-10月整體政府債券供給壓力擾動有限,尤其是長端和超長端供給可能仍面臨缺位的局面。如果後續實體信貸需求仍偏慢、金融機構債券配置壓力抬升、融資需求與資金供給缺口進一步擴大,我們認爲不排除利率債也會出現信用市場上“搶資產”的局面。在當下10Y國債性價比提升背景下,無論是從短端需求過渡到長端,還是超長端需求過渡到長端,邏輯可能都會比較順暢。至於市場擔心的結構性通脹風險,參考2019年四季度的情況看,其對長端利率的擾動也會相對有限。所以整體而言,我們認爲當前10Y國債性價比優勢仍存,金融機構仍可適度加長久期,對標當前資金面水平看,10Y國債利率可能重回2.5%甚至更低,加久期仍是下半年債券市場主要的超額收益來源。

近期債市樂觀情緒更進一步,利率曲線再度快速下行,且回落速度也偏快(圖1)。這輪利率快速下行的推動因素仍聚焦在經濟復甦進程偏慢、政策表態定力仍在同時淡化增長目標、資金面持續寬鬆、風險偏好下移推動“資產荒”格局延續、境外資金部分迴流等影響上。從債市現狀梳理來看,當前情況與5月行情比較相近,同樣表現爲期限利差高企、信用利差壓縮、長久期利率債性價比突出,具體而言:

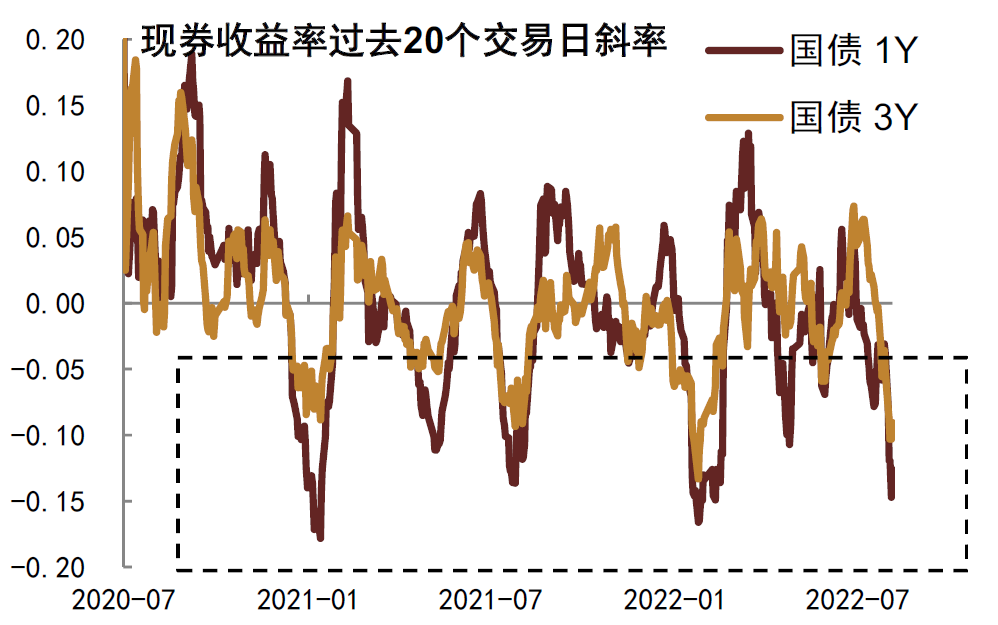

圖表1:此輪利率下行速度較快

資料來源:Wind,中金公司研究部;截至2022年8月5日

債市現狀一:流動性充裕推升資金利率進一步下行並帶動短端利率下行超長端,期限利差重回高位

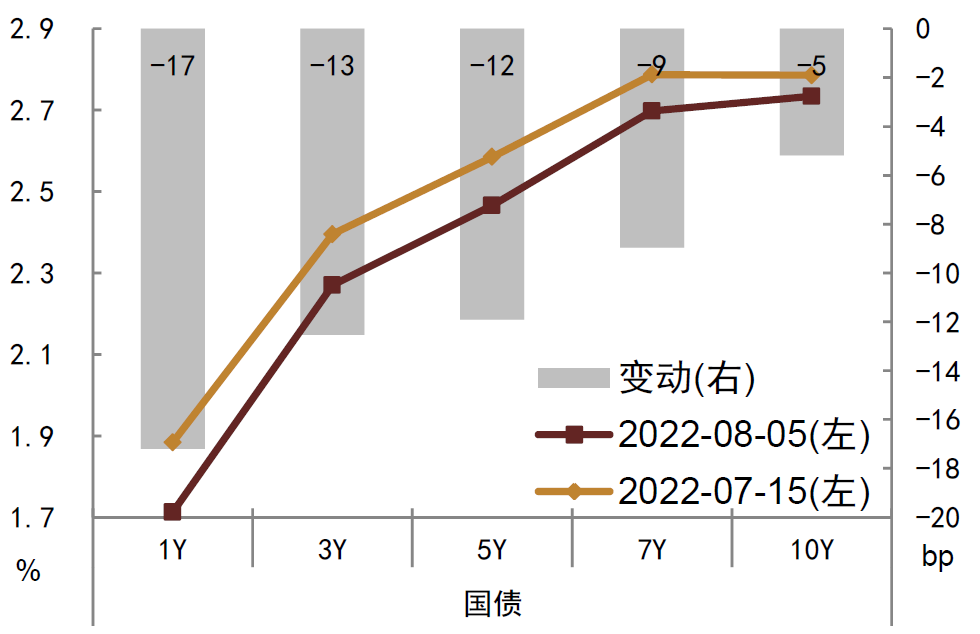

近期資金面充裕程度再超市場預期,多數資金利率已創2021年以來新低(圖2),隔夜回購利率周內低點已降至1.1%附近,爲2021年2月以來新低;7天回購利率周內低點則降至1.44%,爲2020年6月以來新低;1Y國有大行和股份行同業存單發行利率低點降至1.81%,爲2020年7月以來新低。低資金利率對中短端的傳導更爲直接,過去3周,3Y和5Y國債利率下行幅度在12bp-13bp附近,同等期限國開債利率的下行幅度則普遍在17-18bp附近;而長端利率下行幅度偏弱,10Y國債利率下行5bp,7月上旬下行較少的10Y國開債則呈現了一輪利率補降行情,降幅在16bp;對應我們看到利率曲線重新走陡,期限利差重新抬升(圖3)。

圖表2:隔夜回購利率低點逼近2021年以來新低;7天回購利率低點則爲2020年下半年以來新低;1年期國有大行和股份行同業存單發行利率降至2020年下半年以來新低

資料來源:Wind,中金公司研究部;截至2022年8月5日

圖表3:利率曲線再度陡峭化,10Y-1Y利差升至2020年下半年以來高位

資料來源:Wind,中金公司研究部;截至2022年8月5日

債市現狀二:低風險偏好下債市“資產荒”格局延續,信用利差壓降至低位

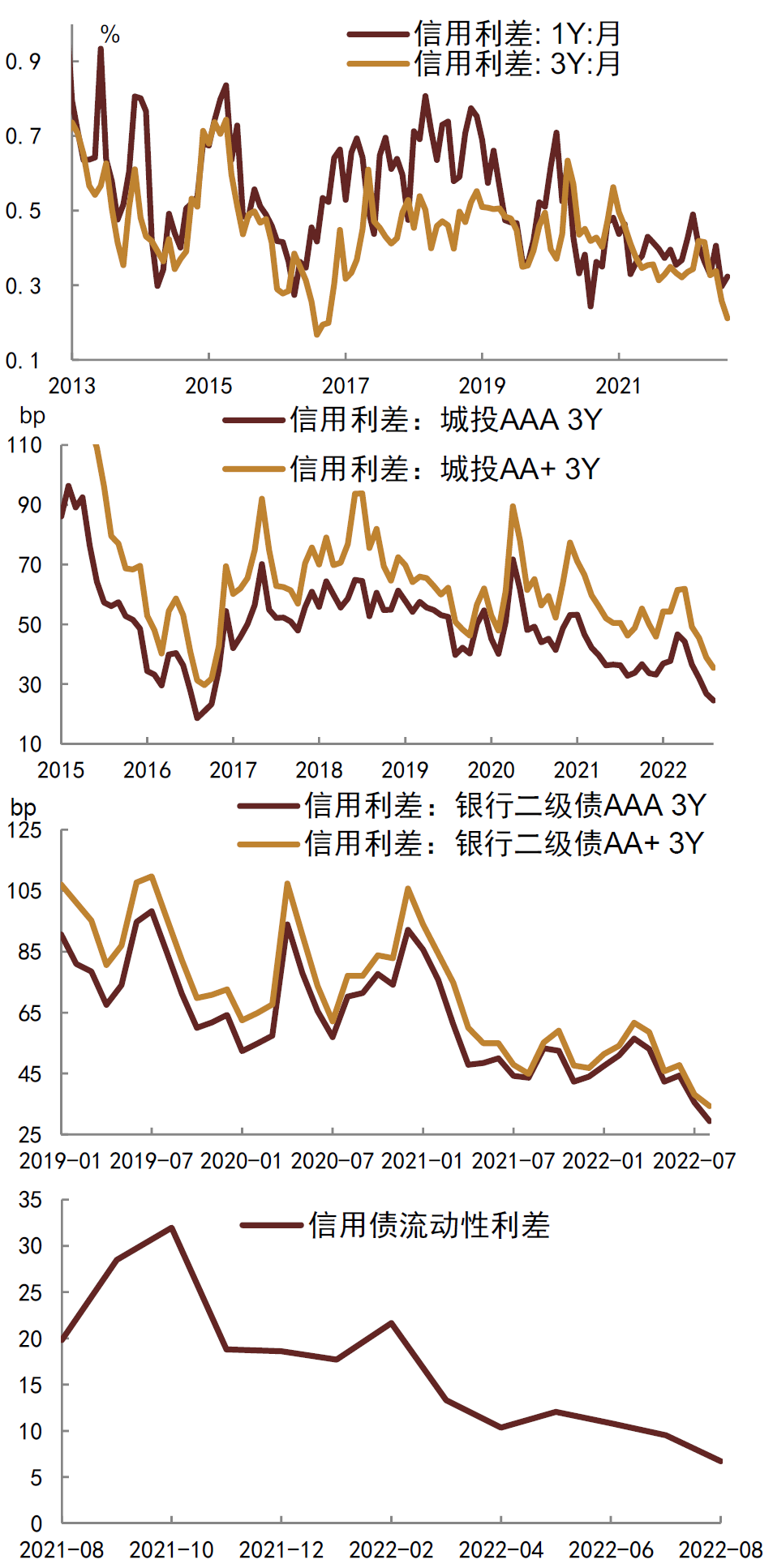

除了資金面寬鬆推動外,7月以來境內風險資產表現普遍承壓(圖4),股市震盪偏弱,尤其是消費和金融板塊回落跌幅較大;同時商品市場自6月起便開始回調,7月進一步下跌;疊加地產擾動事件影響,市場整體風險偏好下移,進而推動了資金迴流避險資產,7月以來場內貨基和債基份額重新抬升(圖5)。固收類資產規模的增長也延續並加深了“資產荒”局面,尤其是機構對信用債的搶配行情仍在繼續,信用債一、二級市場交投火熱,信用利差再度壓縮,3Y期利差創2017年以來新低,包括城投債和銀行債利差也都創近幾年新低,以銀行永續債與普通中票間利差衡量的信用流動性利差也降至低點(圖6)。

圖表4:7月國內風險資產承壓

資料來源:Wind,中金公司研究部

圖表5:風險偏好下移推動資金迴流避險資產

資料來源:Wind,中金公司研究部;截至2022年8月5日

圖表6:“資產荒”格局延續,信用利差創近幾年新低

資料來源:Wind,中金公司研究部;截至2022年8月5日

債市現狀三:長久期利率債性價比再度凸顯

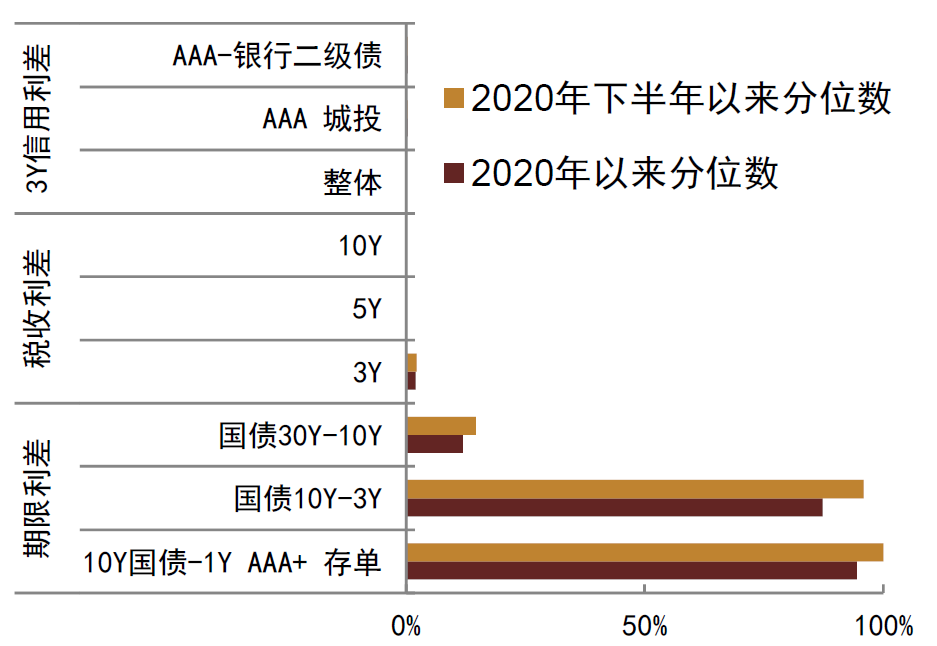

在資金面寬鬆和“資產荒”格局延續共同推動下,債市相對錶現也重現了4-5月行情,即信用利差、稅收利差、流動性利差均壓降至低位,但唯獨期限利差仍在抬升,以2020年以來各利差水平衡量,當前3Y、5Y、10Y稅收利差分別爲12bp、12bp、16bp,基本爲新低;3Y信用債整體、AAA城投、AAA-銀行二級債的信用利差分別降至18bp、22bp和29bp,同樣接近新低;而10Y國債與1Y存單和10國債與3Y國債的利差則分別爲86bp和46bp,位於2020年以來的94分位數和87分位數上,30Y國債與10Y國債利差則在50bp,位於2020年以來爲12分位數,10Y國債性價比優勢再度凸顯(圖7)。同時如果與海外利率對比來看,隨着近期美債利率的快速回落,長端中美利差也重新抬升,此前10Y中美利差已回升爲正,月初一度高達13bp。

圖表7:10Y國債性價比優勢再度凸顯

資料來源:Wind,中金公司研究部;截至2022年8月5日

雖然10Y國債性價比優勢的重新提升,但也有部分投資者開始擔憂,如果對標5月債市表現,那後續債市是否會面臨類似6月調整風險?在當前10Y國債活躍券利率水平已降至2.73%-2.74%附近,離前期2.7%階段性低點已不遠的位置上,是否還有追加投資的價值?後續包括風險偏好可能的抬升、利率債供給等擾動是否會改變當前“資產荒”的格局?以及潛在通脹風險等對債市尤其是長端擾動會否增加?投資者的擔心和謹慎其實是可以理解的,但我們認爲後續債市面臨的局面可能更類似於2018年下半年而非今年6月,這背後最主要的區別則在於推升6月利率回升的主要因素——市場對經濟預期走強以及風險偏好的抬升,目前來看都是欠缺的。針對投資者的擔憂,我們可以逐一來梳理背後的邏輯。

市場對經濟增長預期有所走弱,經濟動能修復本身也偏弱,長端利率不具體大幅調整上行的核心支撐

7月以來,經濟動能本身修復偏慢,尤其是地產銷售和投資的貢獻再度走弱,而同時市場所感受到的基建支撐也低於預期,消費和服務業也在局部地區疫情反覆影響下產生擾動,信貸投放在6月衝高後7月也重新萎靡,月末時點票據交易利率重回0%附近,信貸需求未見明顯起色,尤其是居民中長期信貸需求,受地產風險尚未出清影響,修復可能並不理想。對比6月時點來看,彼時市場對經濟復甦預期的大幅抬升主要是基於上海、北京疫情放開後實體生產、生活迴歸常態的支撐,以及財政前置帶來的潛在下半年開工的提速和大幅增長,但從實際效果上,疫情解封更多是階段性刺激消費和服務業的回暖,同時財政發力前置更多是資金到位的前置,實際項目開工等情況則整體偏慢。更爲重要的是,即便疫情解封和財政發力,但地產行業信心偏弱、居民槓桿偏高、居民融資需求偏弱、居民就業與收入等問題暫未明顯緩解,進而我們看到對應實際經濟表現上,6月脈衝式的增長在7月並未得到有效延續,當前經濟支撐貢獻可能更多仍依賴於出口。

除了實際修復表現可能不及預期外,市場近期預期的轉向很大程度上也是受到7月政治局會議表態的影響。此次會議上,政府層面淡化了年初經濟增長既定目標的實現,更多是強調 “力爭實現最好結果”,同時對政策表態上也體現了一定的定力,仍以用好存量工具爲基調,地產政策也集中在保交樓、穩民生。此前市場其實對全年經濟增速仍保有一定的分歧,部分投資者仍會傾向於政策會加大力度以儘可能實現年初的增長目標,但政治局會議表態後,多數投資者對“保目標”的預期減弱,進而對一些潛在加碼的比如地產和財政等政策預期也同步走弱。這種經濟增長和政策預期差的出現也推動了近期利率的下行。而在當前預期下,市場其實對後續經濟動能修復速度的預期也在放慢,與5月末至6月時點的情緒有本質差別,這種差別也就決定了短期內債市走勢很難重現6月大幅抬升的情況。

10Y國債利率雖然逼近階段性低點,但其他利率已經創年內新低,10Y國債突破前低才更爲合理

今年長端利率,尤其是10Y國債走勢呈現窄幅震盪,年初低點和5月階段性低點分別在2.68%和2.70%附近,年內高點2.85%,振幅僅17bp左右,而且從趨勢看,每輪債市情緒向好利率下行階段,長端利率觸及前期低點後市場情緒便會有所轉弱,投資者會轉向更爲謹慎,甚至多頭會有一定的獲利了結行爲。對標當下時點,目前10Y國債利率雖然逼近前低,但其實資金利率、短端利率、信用債利率多數已經創新低,比如隔夜回購利率和7天回購利率均創年內新低,且大幅低於5月均值;1Y存單利率已經降至1.87%附近,5月低點爲2.24%;3Y和5Y國債利率本週低點降至2.24%和2.44%附近,同樣低於5月低點的2.29%和2.48%;3Y、5Y、10Y國開債利率分別降至2.39%、2.59%、2.9%,均低於5月低點的2.47%、2.67%、2.93%。因此在橫向對比上,這輪10Y國債利率的下行再次偏慢並跑輸其他券種,進而也就導致稅收利差和期限利差壓制年內新低、期限利差推升至年內新高,也就意味着對比5月的階段性行情來看,當下時點10Y國債的性價比優勢要更爲突出。如果假設其他券種利率水平不變,10Y國債與其他券種的相對價值修復至5月或年初行情附近,那理論上10Y國債利率繼續下行並突破前低也是符合邏輯和常理的,所以我們認爲2.7%並不會成爲阻礙長端國債利率下行的“隱性約束”,即便是對標目前中短久期國債利率水平,低點降至2.65%也是合理的;如果對標資金利率和存單利率,從利率曲線傳導邏輯來看,隨着越來越多的投資者認可資金面持續寬鬆的邏輯,市場對資金成本和短端利率波動預期減弱,進而也會引導長端利率的進一步下行,10Y國債利率的合意低點可能更低比如對標2020年疫情初期階段的2.5%附近。按照這一邏輯,當前10Y國債仍有一定的參與價值,尤其是相對價值優勢的提升可能會助推後續10Y國債利率進一步下行並同樣創下年內新低。

“資產荒”格局仍會延續,資金面平穩背景下,機構持倉佈局也會或主動或被動的向長久期債券傾斜,結構性通脹並不會成爲政策和債市的制約

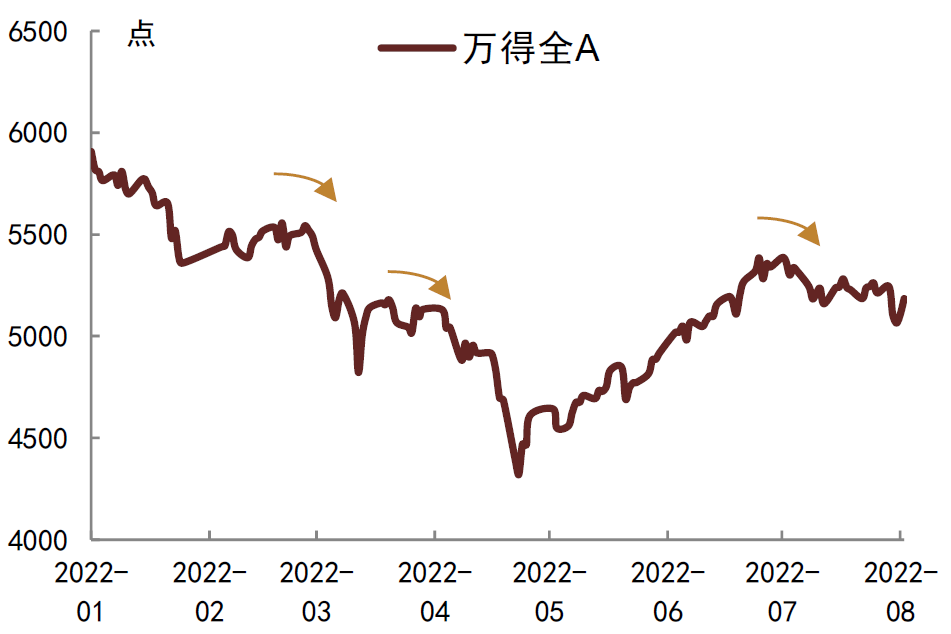

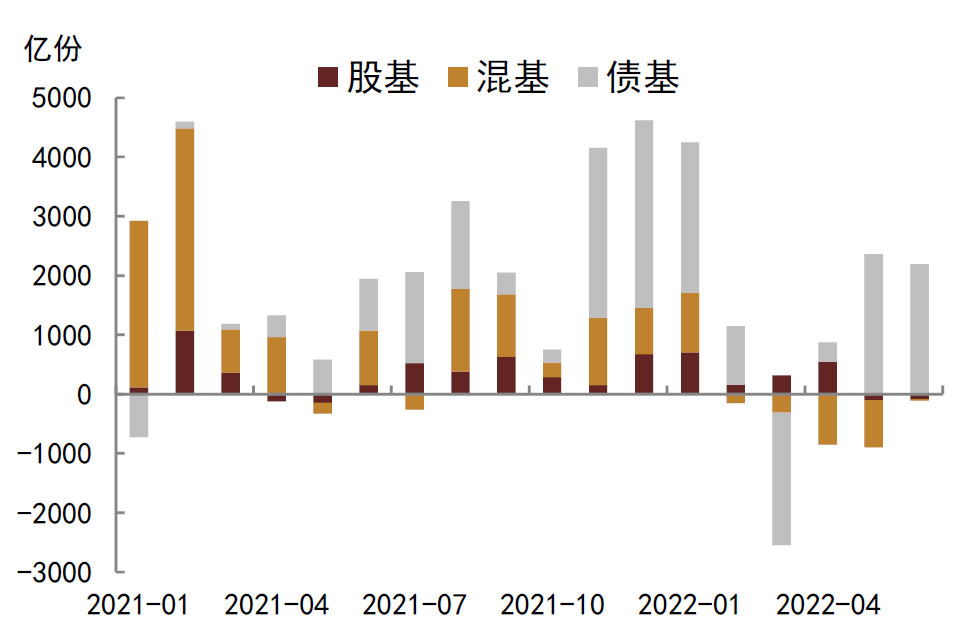

“資產荒”格局形成的背後,實際是資金供給過強和融資需求偏弱之間的矛盾,而目前來看短期內這一矛盾可能仍會延續。一方面,當前全球風險偏好沒有持續性的修復,無論是國內還是海外市場,面臨包括經濟、政策、地緣事件等不確定性風險都在抬升,投資者的投資決策也多基於相對價值的考量出發,而非長期信心的修復,所以我們看到無論是中國還是海外股市或其他風險資產表現,今年波動性都在加大,在趨勢性下跌後並沒有迎來對等的趨勢性反彈,更多是呈現階段性低點反彈後再度回落的趨勢(圖8)。包括從公募基金份額變動看,4-6月股市反彈階段,包括股基和混基份額並未見大幅抬升,甚至整體壓降,相反債基份額反而大幅提升(圖9),側面也能印證市場風險偏好其實並未得到有效提升。另一方面,債市本身供需框架下,短期內實體融資需求偏弱和資金活性偏低的局面還會延續,用好存量工具也就意味着後續資金供給還有潛在抬升的可能,融資需求與資金供給的缺口可能進一步擴大;同時在中長期經濟結構轉型的過程中,高息資產逐步壓降也是大勢所趨,以往的債券投資邏輯和行爲可能也要面臨進化和修正。

圖表8:年內股市表現震盪偏弱

資料來源:Wind,中金公司研究部;截至2022年8月5日

圖表9:公募基金份額變動

資料來源:Wind,中金公司研究部

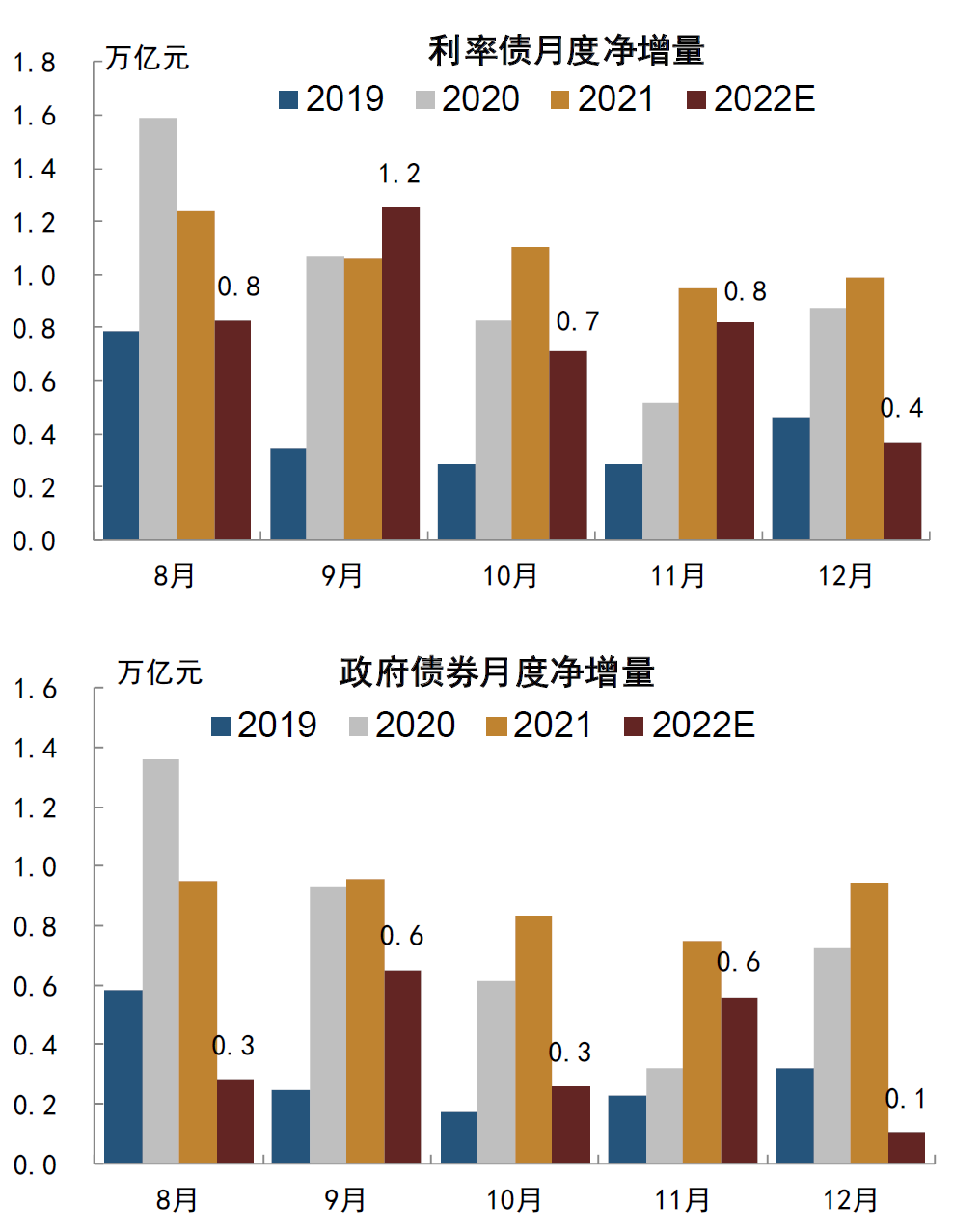

對於利率債本身而言,地方債的發行前置一定程度上也減弱了下半年整體政府債券的供給壓力,如果後續實體信貸需求仍偏慢,銀行等金融機構配置壓力抬升,同時新增地方債供給空缺,我們認爲不排除利率債也會出現信用市場上“搶資產”的局面,尤其是在長久期和超長久期債券層面。從政府債券供給進度看(圖10),今年上半年政府債券供給速度接近於2019年和2020年,並自6月中旬起超過近年同期水平。7月以來,隨着新增地方債基本發行完畢,國債接替地方債成爲供給主力,單隻國債平均發行規模明顯抬升,並在8月初超過歷史同期水平。截至8月5日,今年國債淨增量佔中央財政預算赤字規模比重約48%,新增地方債發行量佔全年新增限額比重約95%,政府債券供給進度約77%。對於後續供給判斷上,我們預計8-12月利率債月均淨增量或在8000億元左右,除9月和11月,其餘月份供給水平低於近年同期(圖11),具體而言:

圖表10:政府債券淨增進度

資料來源:Wind,中金公司研究部;截至2022年8月5日

圖表11:8-12月利率債月度淨增情況

資料來源:Wind,中金公司研究部

- 政府債券方面,我們預計8-12月月均淨增量在3000-4000億元左右,供給壓力有限。若假設新增地方債發滿全年新增限額、再融資債基本等額對沖地方債到期量,那麼8-12月地方債月均淨增量約400-500億元。若假設到期特別國債基本等量續發(圖12),那麼參考全年國債發行計劃及今年以來單隻國債發行規模,我們預計8-12月國債月均淨增規模在3000-3500億元,其中9月和11月因到期量較低而淨增量所有抬升。整體來看,8-12月政府債券單月供給量多低於近年同期水平,雖然9月政府債券供給壓力較8月有所提升,但考慮到9月爲財政支出大月,疊加央行或會通過公開市場操作等維護資金面平穩,我們認爲供給端影響也會比較可控。

圖表12:8-12月各類國債單隻發行規模預測值

資料來源:Wind,中金公司研究部

- 政金債方面,考慮到下半年政策性銀行調增8000億元信貸額度,除申請再貸款等工具,若假設其通過發債籌資5000億元,疊加3000億元用於補充重大項目資本金的政策性、開發性金融工具也通過發債籌資,我們傾向於認爲8-12月政金債或會在年初規劃基礎上擴容8000億元左右,月均淨增規模或在3500-4000億元,略高於往年同期水平。

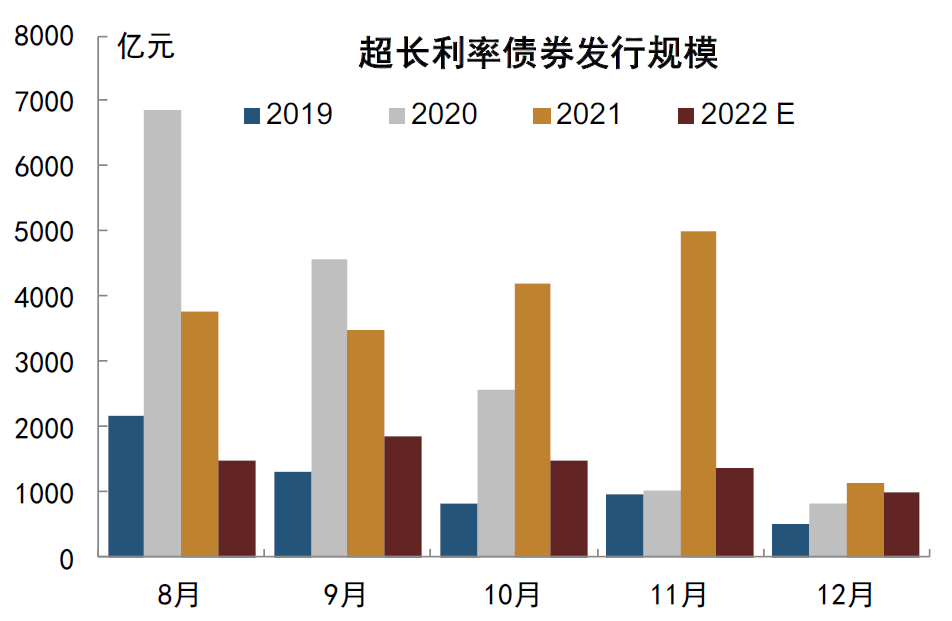

- 在超長期限利率債供給方面,由於缺少平均發行期限偏長的地方債的支撐,對於國債(不含特別國債)與政金債而言,超長期限品種發行規模明顯低於中短期限品種,即使我們假設爲用作重大項目資本金而發債籌資的3000億元政金債均爲10年期以上品種,那麼8-12月10年期以上利率債月均發行規模或也僅1000-2000億元,明顯低於近年同期水平的月份居多(圖13)。超長期限空缺也就意味着如果保險、養老金等長久期負債機構如果有追加超長期限債券投資或拉長組合久期的需求,可能面臨一級發行的空缺,而只能轉爲通過二級買入或退而求其次依靠10Y等長端品種延長久期。

圖表13:超長期限利率債發行規模預測

資料來源:Wind,中金公司研究部

- 此外,從今年國債發行結構、存續久期和利率走勢對比來看,也與以往有所背離(圖14)。觀察來看,過去國債存續久期與10Y國債利率水平基本呈現逆相關,在牛市利率下行階段,國債存續久期會拉長,意味着淨融資會向長久期國債傾斜;熊市利率抬升階段,國債存續久期則會縮短,發行長久期國債成本抬升,財政部會轉爲多依靠短久期債券融資。但自2021年起其實二者相關性減弱,國債存續久期並未隨着利率下降而抬升,這種背離一方面可能是財政部出於未來債務負擔考量,另一方面也可能是跟利率整體窄幅波動有關,在沒有看到趨勢性的債市情緒向好和利率下行時,財政部作爲發行主體,對於延長久期可能也會顯得略爲保守。從這個邏輯看,在10Y國債利率下行偏慢的當下,長久期國債的淨增量佔比短期內可能也很難實現大幅提升,供給壓力和擾動可能也相對偏低。

圖表14:國債存量久期與利率走勢對比,以及國債發行結構與期限利差對比

資料來源:Wind,中金公司研究部;截至2022年7月

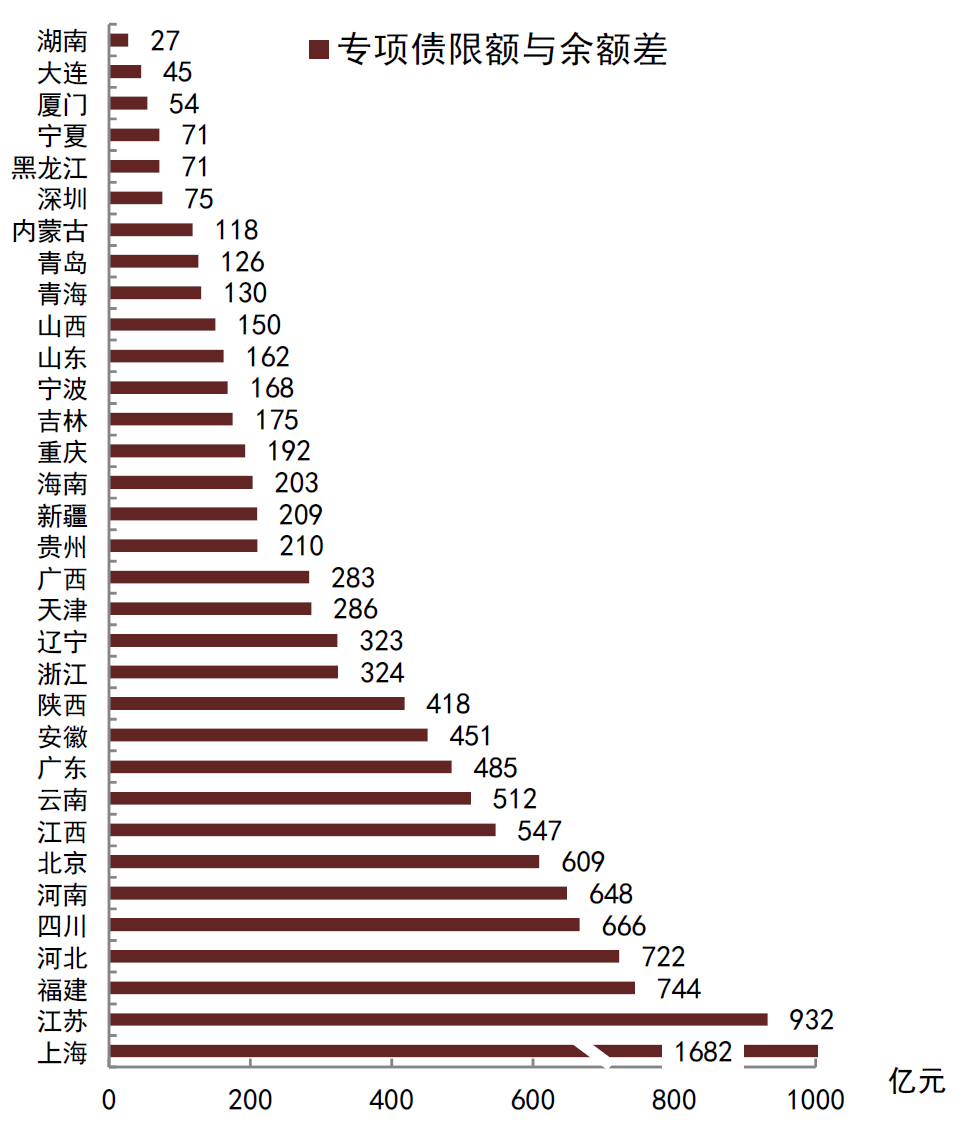

此前也有部分投資者會擔心,年內政府債券是否會再度擴容,比如特別國債、明年地方債額度提前騰挪到今年四季度、地方債限額和餘額之間的差額拿出來發債等,但我們認爲上述可能性都不大。市場當前對前兩者的擔心基本消散,更多轉爲對限額和餘額差用來發債可能性的關注。2017年財政部專門發文表示,從債務限額管理的角度,專項債限額和餘額之間的差額可以申請用於發行專項債,但僅限專項債,一般債由於納入預算管理,因此限額和餘額之間的差額不能用於發行一般地方債。從目前各省統計情況看,差額較多的省份多爲發達省份,而地方財政本身相對喫緊的省份,其騰挪空間並不大(圖15)。雖然專項債限額和餘額差用來新增專項債在操作上有一定的可行性,但還要考慮地方政府本身的意願。一方面,6月密集發行的新增地方債整體資金使用進度上可能偏慢,8月底之前可能更多是加快支出進度安排,而且專項債不同於一般債,需要有項目對應,而從項目審批到發行落地,中間可能需要一定的時間安排,即便是地方政府有意願,可能也要等到10月之後,而步入四季度,11-12月北方逐步入冬,對實際開工等也存在擾動影響。另一方面,近年來隨着政府債務的快速抬升,付息壓力也在增大,我們認爲對中央和地方政府後續大力舉債的意願也會形成約束。從測算來看,2015-2021年,普通國債與一般地方債年度付息額佔淨增額的比重由9%抬升至約31%,其佔全國公共財政支出的比重也抬升2ppt至4%;特別國債與專項地方債年度付息額佔淨增額的比重由8%抬升至15%附近,其佔全國政府性基金支出的比重則抬升3ppt至5%(圖16)。若政府債務再度顯著擴張,其後續債務負擔也會進一步加重,與“不能透支未來,加重後期的債務負擔”基調相違背。

圖表15:各省地方專項債限額與餘額差

資料來源:Wind,中金公司研究部;截至2022年7月

圖表16:近年來政府債券付息壓力明顯增加

資料來源:Wind,中金公司研究部

所以綜合來看,我們認爲8-10月整體政府債券供給壓力擾動有限,尤其是長端和超長端供給可能仍面臨缺位的局面,在10Y國債性價比提升背景下,無論是從短端需求過渡到長端(10Y),還是超長端需求過渡到長端,邏輯可能都會比較順暢。從近期二級淨買入數據來看,7月下旬以來保險機構、公募基金、理財對7-10Y利率債淨買入有所增多,尤其是後者,8月以來增幅提升明顯。

對於市場擔心的通脹問題,從CPI和中國國債的走勢來看,最近10年相關性有明顯減弱。原因在於國內很多時候所謂的通脹多是由豬肉等供給端問題導致,而非需求,也就是所謂的結構性通脹。所以從2013年之後,央行貨幣政策制定上,不太會因爲結構性通脹風險上升就收緊(比如參考2019年四季度),除非CPI的漲跌確實是因爲需求波動導致的。在這種邏輯下,無論是對政策預期還是通脹風險對利率傳導影響預期的判斷上,核心通脹比名義通脹要更爲關鍵。而核心通脹則主要取決於居民收入和實體需求影響,目前來看二者均偏弱,核心通脹風險可控,因此我們認爲長端利率水平也不太會因爲結構性通脹風險的抬升就趨勢逆轉上行。

總結來看,在近期資金面寬鬆疊加“資產荒”延續的推動下,各債券利率水平均快速回落並降至階段性低點,10Y國債利率降幅再度跑輸其他券種,性價比優勢重新抬升甚至趕超5月,期限利差再創年內新高。雖然從絕對利率水平上看,10Y國債利率逼近年內低點,但從宏觀邏輯和性價比雙重角度看,10Y國債利率的下行可能仍會繼續。一方面,10Y國債利率雖然逼近階段性低點,但其他利率已經創年內新低,10Y國債突破前低可能更爲合理,2.7%並不會成爲阻礙長端國債利率下行的“隱性約束”,隨着越來越多的投資者認可資金面持續寬鬆的邏輯,市場對資金成本和短端利率波動預期減弱,長端利率仍有進一步下行空間,10Y國債利率的合意低點可能更低。另一方面,“資產荒”格局仍會延續,尤其是對於利率債本身,下半年整體政府債券的供給壓力不大,如果後續實體信貸需求仍偏慢,銀行、廣義基金等金融機構配置壓力抬升,融資需求與資金供給缺口進一步擴大,不排除利率債也會出現信用市場上“搶資產”的局面,尤其是在長久期和超長久期債券層面。至於市場擔心的結構性通脹風險,參考2019年四季度的情況看,其對長端利率的擾動也會相對有限。所以整體而言,我們認爲當前10Y國債性價比優勢仍存,金融機構仍可適度加長久期,對標當前資金面水平看,10Y國債利率可能重回2.5%甚至更低,加久期仍是下半年債券市場主要的超額收益來源。