中国外汇 | 人民币流动性安排三问

作者 | 张静静 招商证券研发中心首席宏观分析师

要点

本次人民币流动性安排是人民币国际化的又一里程碑。除了为参与方提供人民币流动性支持外,其更重要的是为参与方提供了一种外汇储备资产的选择。

6月25日,中国人民银行与国际清算银行(BIS)签署了参加人民币流动性安排(RMBLA)的协议。中国人民银行积极参与了该安排的设计,其他首批参加方还有印度尼西亚中央银行、马来西亚中央银行、香港金融管理局、新加坡金融管理局和智利中央银行。人民币流动性安排是什么?该机制为何允许大家使用等值美元来缴纳储备资金?RMBLA与双边互换协议有何区别?本文将围绕市场关注的上述三个问题进行探讨和分析。

人民币流动性安排是什么

根据人民银行公告介绍,人民币流动性安排是由国际清算银行发起并设计的一项金融制度性安排,旨在通过构建储备资金池,在金融市场波动时为参加该安排的央行提供流动性支持。

RMBLA由所有参加方共同出资建立,各方实缴资金不低于150亿元人民币或等值美元。在有流动性需求时,参加方除可提取其出资部分外,也可凭合格抵押品从储备池中借入短期资金。

该安排推出后得到了各方的高度评价,中国人民银行表示,参加人民币流动性安排有利于加强与国际清算银行的合作,满足国际市场对人民币的合理需求,并为加强区域金融安全网作出积极贡献。国际清算银行称,RMBLA是现有国际清算银行流动性支持工具的重要补充与完善。印尼央行行长Perry Warjiyo认为,RMBLA会是未来金融市场动荡时重要的流动性支持工具之一。

随着人民币的使用范围增加及规模的扩大,全球对于人民币的需求增加,海外市场出现离岸人民币流动性波动的概率也相应有所增加。港交所曾于2017年1月发布《离岸人民币流动性供给机制的现状、影响及改善方向》讨论离岸人民币的流动性相关问题。离岸人民币流动性大致分为长期及短期两个层面。长期流动性主要通过实体经济(跨境贸易结算管道)从在岸市场获得资金;短期流动性主要包括官方的货币互换及市场融资。但是,这两种流动性会受到一些因素的扰动,比如由于贸易及跨境结算易受汇率的影响,离岸市场长期的人民币流动性也因而会受到人民币汇率波动的扰动;而短期融资市(如人民币掉期等)会受到发达国家货币政策周期的影响。此外,离岸人民币市场可供投资的资产选择相对有限,交投量并不活跃,一旦市场短时间内出现较大人民币资金流转需求,若部分金融机构一时难以调整资产期限组合,有可能引起短期流动性紧张。当然,随着我国资本市场的进一步开放,上述问题都已得到改善。再加上双边互换及本次RMBLA机制的建立,人民币区域金融安全网已愈发完善。

由国际清算银行参与设计的货币流动性工具已有先例,比如2021年4月设立的英镑流动性工具。在满足该工具条款的情况下,英格兰央行会为国际清算银行提供短期英镑抵押贷款,随即国际清算银行可以将英镑转借给其会员国央行。但是,类似的工具基本聚焦于流动性层面,并未涉及如RMBLA中需要实缴资金的部分。尽管目前各方并未透露更多的细节,但笔者认为本次人民币流动性安排是人民币国际化的又一里程碑。RMBLA除了为参与方提供人民币流动性支持外,更重要的是为参与方提供了一种外汇储备资产的选择。

按照公告的介绍,首批六家参与方实缴完150亿人民币或等值美元后,RMBLA会形成一个规模900亿人民币的储备资产池,由国际清算银行管理。参与方在需要时可以取出其实缴资金外,还可以在提供抵押品的提前下,向RMBLA储备资产池申请额外流动性支持。尽管国际清算银行并未公布抵押流动性窗口的更多信息,但可以明确的是,这一机制的存在使得各方实缴的150亿人民币储备资产可以获得超过其自身价值的流动性安排。这使得将RMBLA作为一部分储备资产,特别是对于储备资产有限的国家及地区来说,是比较有吸引力的。

该机制为何允许大家使用等值美元来缴纳储备资金

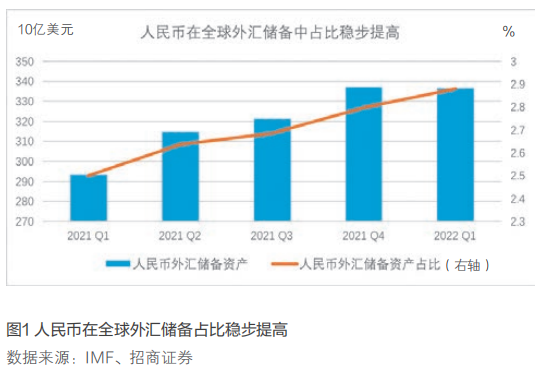

在国际贸易发达的今天,外汇储备是一国调节国际收支平衡,保障对外支付能力的重要手段。全球而言,一国货币在其他国家外汇储备中的占比也相应能反映出该国的国际信誉、综合国力以及抵抗金融风险的能力。根据国际货币基金组织(IMF)公布的全球外汇储备货币构成数据(COFER),截至2022年第一季度末,人民币储备规模占标明币种构成外汇储备总额已上升至2.88%的水平(见图1),新冠肺炎疫情后上升趋势明显,这在一定程度上反映了我国人民币国际化的进展。

中国人民银行在《2021年人民币国际化报告》中指出:“人民币的支付货币功能进一步增强,投融资货币功能深化,储备货币功能上升,计价货币功能有新的突破,人民币国际化取得积极进展。”近期人民币流动性安排的推出有望进一步为人民币国际化助力。在本次RMBLA的设计中,对于初始缴纳资金约定,除了要求各方实际缴纳金额不低于150亿元人民币外,另一个值得注意的是RMBLA允许参与方使用等值美元缴纳。笔者认为,这一安排遵循了目前国际货币体系由美元占据外汇储备的主导地位的惯例外,反映了中国在国际货币体系问题上秉持开放合作的态度,有利于RMBLA的长远发展。

除我国外,其余RMBLA参与方的外汇储备水平差异较大。中国香港的外汇储备接近4500亿美元,新加坡以超过3000亿美元的水平紧随其后。印度尼西亚及马来西亚的外汇储备较为接近,均不到1500亿美元。而智利的外汇储备只有不到500亿美元的水平。如果按照人民币在全球储备中的平均水平2.88%做一个测算,某些RMBLA参与方目前的人民币储备水平还不足150亿元人民币。从这个意义出发,允许参与方使用美元缴纳资金有助于RMBLA后续扩大参与方等安排。

RMBLA与双边互换协议有何区别

2008年金融危机之后,人民币在国际投资与国际贸易结算中所占比例开始有所增加,其中重要的工具是人民银行一直积极推动的人民币双边互换协议。从2008年12月人民银行与韩国央行签署成功以来,陆续有诸多国家和地区同人民银行签署了双边互换协议,涵盖了绝大多数重要的周边经济体及贸易伙伴(见表1)。

观察双边互换的签署进程,可以发现其“先周边,再拉美”的特征。自2008年开始,人民银行首先完成了与韩国、中国香港、马来西亚等周边经贸往来密切的国家和地区双边互换的签署,随后再扩张到阿根廷、巴西等拉美国家增加互换的范围。

此次首批RMBLA参与方的选择也有相应的特征:中国香港与新加坡是周边且人民币境外使用量最大的地区;马来西亚与印度尼西亚是周边重要的贸易伙伴;智利则属于拉美地区,它的加入有利于RMBLA扩大影响力。

在签署加入RMBLA的协议后,首批参与成员中的香港金融管理局与新加坡金融监管局于7月分别与中国人民银行续签了双边互换协议,并且合作都有所加深。具体来看,2022年7月4日,中国人民银行与香港金融管理局签署常备互换协议,将双方自2009年起建立的货币互换安排升级为常备互换安排,协议长期有效,互换规模由原来的5000亿元人民币/5900亿元港币扩大至8000亿元人民币/9400亿元港币;2022年7月14日,中国人民银行与新加坡金融管理局续签了双边本币互换协议,互换规模为3000亿元人民币/650亿新加坡元,协议有效期由原来的三年增至五年(见表2)。上述情况说明,RMBLA与双边互换是互补关系,这两种协议的侧重点并不相同。此外,香港金管局与新加坡金管局在加入RMBLA后,均选择加深与中国人民银行在双边互换中的合作。这一举动有指示性作用,RMBLA有望成为世界各国加深与我国货币合作,推动人民币国际化的重要一步。

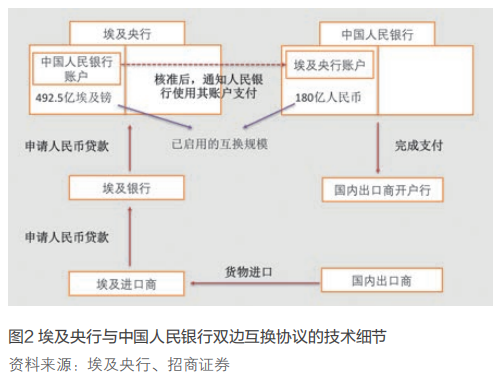

由于双边互换开展的时间相对较长,关于双边货币互换的研究较多。绝大多数研究表明其对于便利和扩大人民币计价的跨境结算、稳定人民币离岸市场发挥了重要作用。埃及央行曾在第13届IMF支付统计会议上讨论了与人民银行建立的双边互换的技术细节(见图2)。

在缔约后,双方激活了180亿人民币/492亿埃及镑的互换额度。从资产负债表观察,激活双边互换后相当于人民银行与埃及央行分别在对方开立了账户,发生了资产负债表的扩张。有了该账户后,整个贸易的支付流程得到了极大的简化。假设某埃及进口商需要向国内出口商支付人民币货款,其只需要按需向埃及的商业银行申请,随后埃及的商业银行会直接向埃及央行申请人民币贷款。如果埃及央行审核认为该交易符合使用货币互换的条件,其会通知人民银行用它在人民银行开立的人民币账户直接支付货款。在货币互换的帮助下,使用人民币结算的流程更加便利。

对比来看,参与方加入RMBLA并完成实缴资金的过程并没有资产负债表扩张的过程,只是资产端结构的变化。所以,RMBLA在当下的重要意义其实是为参与方提供了一种配置储备资产的新选项。

综上,RMBLA的制度安排体现了人民币国际化进入了新的阶段。一般而言,一国货币的国际化首先需要成为周边国家或者与主要贸易伙伴开展贸易时的结算货币。自2008年以来,随着一系列双边互换的签署,人民币的跨境使用呈现稳步增长态势,人民币在本外币跨境收付中的占比不断创出新高。接下来,在成为结算货币的基础上,人民币国际化的努力方向应该是不断提高人民币在全球储备资产中的配置比例。RMBLA有望在这一过程扮演重要角色,随着参与方的增加,人民币在全球储备资产的配置比例或将进一步提升。更长期看,伴随着人民币跨境使用的政策支持体系和基础设施安排进一步完善,我国金融市场双向开放的不断加深以及离岸人民币市场的不断活跃,人民币国际化之路将“水到渠成”。