中國外匯 | 人民幣流動性安排三問

作者 | 張靜靜 招商證券研發中心首席宏觀分析師

要點

本次人民幣流動性安排是人民幣國際化的又一里程碑。除了爲參與方提供人民幣流動性支持外,其更重要的是爲參與方提供了一種外匯儲備資產的選擇。

6月25日,中國人民銀行與國際清算銀行(BIS)簽署了參加人民幣流動性安排(RMBLA)的協議。中國人民銀行積極參與了該安排的設計,其他首批參加方還有印度尼西亞中央銀行、馬來西亞中央銀行、香港金融管理局、新加坡金融管理局和智利中央銀行。人民幣流動性安排是什麼?該機制爲何允許大家使用等值美元來繳納儲備資金?RMBLA與雙邊互換協議有何區別?本文將圍繞市場關注的上述三個問題進行探討和分析。

人民幣流動性安排是什麼

根據人民銀行公告介紹,人民幣流動性安排是由國際清算銀行發起並設計的一項金融制度性安排,旨在通過構建儲備資金池,在金融市場波動時爲參加該安排的央行提供流動性支持。

RMBLA由所有參加方共同出資建立,各方實繳資金不低於150億元人民幣或等值美元。在有流動性需求時,參加方除可提取其出資部分外,也可憑合格抵押品從儲備池中借入短期資金。

該安排推出後得到了各方的高度評價,中國人民銀行表示,參加人民幣流動性安排有利於加強與國際清算銀行的合作,滿足國際市場對人民幣的合理需求,併爲加強區域金融安全網作出積極貢獻。國際清算銀行稱,RMBLA是現有國際清算銀行流動性支持工具的重要補充與完善。印尼央行行長Perry Warjiyo認爲,RMBLA會是未來金融市場動盪時重要的流動性支持工具之一。

隨着人民幣的使用範圍增加及規模的擴大,全球對於人民幣的需求增加,海外市場出現離岸人民幣流動性波動的概率也相應有所增加。港交所曾於2017年1月發佈《離岸人民幣流動性供給機制的現狀、影響及改善方向》討論離岸人民幣的流動性相關問題。離岸人民幣流動性大致分爲長期及短期兩個層面。長期流動性主要通過實體經濟(跨境貿易結算管道)從在岸市場獲得資金;短期流動性主要包括官方的貨幣互換及市場融資。但是,這兩種流動性會受到一些因素的擾動,比如由於貿易及跨境結算易受匯率的影響,離岸市場長期的人民幣流動性也因而會受到人民幣匯率波動的擾動;而短期融資市(如人民幣掉期等)會受到發達國家貨幣政策週期的影響。此外,離岸人民幣市場可供投資的資產選擇相對有限,交投量並不活躍,一旦市場短時間內出現較大人民幣資金流轉需求,若部分金融機構一時難以調整資產期限組合,有可能引起短期流動性緊張。當然,隨着我國資本市場的進一步開放,上述問題都已得到改善。再加上雙邊互換及本次RMBLA機制的建立,人民幣區域金融安全網已愈發完善。

由國際清算銀行參與設計的貨幣流動性工具已有先例,比如2021年4月設立的英鎊流動性工具。在滿足該工具條款的情況下,英格蘭央行會爲國際清算銀行提供短期英鎊抵押貸款,隨即國際清算銀行可以將英鎊轉借給其會員國央行。但是,類似的工具基本聚焦於流動性層面,並未涉及如RMBLA中需要實繳資金的部分。儘管目前各方並未透露更多的細節,但筆者認爲本次人民幣流動性安排是人民幣國際化的又一里程碑。RMBLA除了爲參與方提供人民幣流動性支持外,更重要的是爲參與方提供了一種外匯儲備資產的選擇。

按照公告的介紹,首批六家參與方實繳完150億人民幣或等值美元后,RMBLA會形成一個規模900億人民幣的儲備資產池,由國際清算銀行管理。參與方在需要時可以取出其實繳資金外,還可以在提供抵押品的提前下,向RMBLA儲備資產池申請額外流動性支持。儘管國際清算銀行並未公佈抵押流動性窗口的更多信息,但可以明確的是,這一機制的存在使得各方實繳的150億人民幣儲備資產可以獲得超過其自身價值的流動性安排。這使得將RMBLA作爲一部分儲備資產,特別是對於儲備資產有限的國家及地區來說,是比較有吸引力的。

該機制爲何允許大家使用等值美元來繳納儲備資金

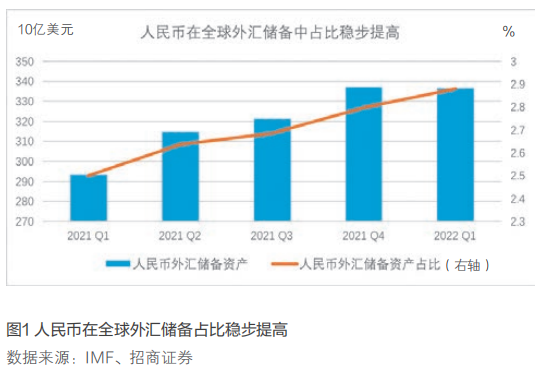

在國際貿易發達的今天,外匯儲備是一國調節國際收支平衡,保障對外支付能力的重要手段。全球而言,一國貨幣在其他國家外匯儲備中的佔比也相應能反映出該國的國際信譽、綜合國力以及抵抗金融風險的能力。根據國際貨幣基金組織(IMF)公佈的全球外匯儲備貨幣構成數據(COFER),截至2022年第一季度末,人民幣儲備規模佔標明幣種構成外匯儲備總額已上升至2.88%的水平(見圖1),新冠肺炎疫情後上升趨勢明顯,這在一定程度上反映了我國人民幣國際化的進展。

中國人民銀行在《2021年人民幣國際化報告》中指出:“人民幣的支付貨幣功能進一步增強,投融資貨幣功能深化,儲備貨幣功能上升,計價貨幣功能有新的突破,人民幣國際化取得積極進展。”近期人民幣流動性安排的推出有望進一步爲人民幣國際化助力。在本次RMBLA的設計中,對於初始繳納資金約定,除了要求各方實際繳納金額不低於150億元人民幣外,另一個值得注意的是RMBLA允許參與方使用等值美元繳納。筆者認爲,這一安排遵循了目前國際貨幣體系由美元佔據外匯儲備的主導地位的慣例外,反映了中國在國際貨幣體系問題上秉持開放合作的態度,有利於RMBLA的長遠發展。

除我國外,其餘RMBLA參與方的外匯儲備水平差異較大。中國香港的外匯儲備接近4500億美元,新加坡以超過3000億美元的水平緊隨其後。印度尼西亞及馬來西亞的外匯儲備較爲接近,均不到1500億美元。而智利的外匯儲備只有不到500億美元的水平。如果按照人民幣在全球儲備中的平均水平2.88%做一個測算,某些RMBLA參與方目前的人民幣儲備水平還不足150億元人民幣。從這個意義出發,允許參與方使用美元繳納資金有助於RMBLA後續擴大參與方等安排。

RMBLA與雙邊互換協議有何區別

2008年金融危機之後,人民幣在國際投資與國際貿易結算中所佔比例開始有所增加,其中重要的工具是人民銀行一直積極推動的人民幣雙邊互換協議。從2008年12月人民銀行與韓國央行簽署成功以來,陸續有諸多國家和地區同人民銀行簽署了雙邊互換協議,涵蓋了絕大多數重要的周邊經濟體及貿易伙伴(見表1)。

觀察雙邊互換的簽署進程,可以發現其“先周邊,再拉美”的特徵。自2008年開始,人民銀行首先完成了與韓國、中國香港、馬來西亞等周邊經貿往來密切的國家和地區雙邊互換的簽署,隨後再擴張到阿根廷、巴西等拉美國家增加互換的範圍。

此次首批RMBLA參與方的選擇也有相應的特徵:中國香港與新加坡是周邊且人民幣境外使用量最大的地區;馬來西亞與印度尼西亞是周邊重要的貿易伙伴;智利則屬於拉美地區,它的加入有利於RMBLA擴大影響力。

在簽署加入RMBLA的協議後,首批參與成員中的香港金融管理局與新加坡金融監管局於7月分別與中國人民銀行續簽了雙邊互換協議,並且合作都有所加深。具體來看,2022年7月4日,中國人民銀行與香港金融管理局簽署常備互換協議,將雙方自2009年起建立的貨幣互換安排升級爲常備互換安排,協議長期有效,互換規模由原來的5000億元人民幣/5900億元港幣擴大至8000億元人民幣/9400億元港幣;2022年7月14日,中國人民銀行與新加坡金融管理局續簽了雙邊本幣互換協議,互換規模爲3000億元人民幣/650億新加坡元,協議有效期由原來的三年增至五年(見表2)。上述情況說明,RMBLA與雙邊互換是互補關係,這兩種協議的側重點並不相同。此外,香港金管局與新加坡金管局在加入RMBLA後,均選擇加深與中國人民銀行在雙邊互換中的合作。這一舉動有指示性作用,RMBLA有望成爲世界各國加深與我國貨幣合作,推動人民幣國際化的重要一步。

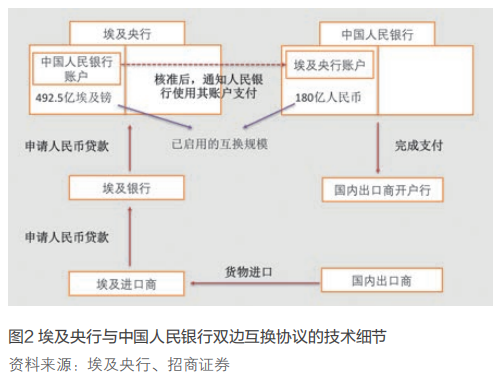

由於雙邊互換開展的時間相對較長,關於雙邊貨幣互換的研究較多。絕大多數研究表明其對於便利和擴大人民幣計價的跨境結算、穩定人民幣離岸市場發揮了重要作用。埃及央行曾在第13屆IMF支付統計會議上討論了與人民銀行建立的雙邊互換的技術細節(見圖2)。

在締約後,雙方激活了180億人民幣/492億埃及鎊的互換額度。從資產負債表觀察,激活雙邊互換後相當於人民銀行與埃及央行分別在對方開立了賬戶,發生了資產負債表的擴張。有了該賬戶後,整個貿易的支付流程得到了極大的簡化。假設某埃及進口商需要向國內出口商支付人民幣貨款,其只需要按需向埃及的商業銀行申請,隨後埃及的商業銀行會直接向埃及央行申請人民幣貸款。如果埃及央行審覈認爲該交易符合使用貨幣互換的條件,其會通知人民銀行用它在人民銀行開立的人民幣賬戶直接支付貨款。在貨幣互換的幫助下,使用人民幣結算的流程更加便利。

對比來看,參與方加入RMBLA並完成實繳資金的過程並沒有資產負債表擴張的過程,只是資產端結構的變化。所以,RMBLA在當下的重要意義其實是爲參與方提供了一種配置儲備資產的新選項。

綜上,RMBLA的制度安排體現了人民幣國際化進入了新的階段。一般而言,一國貨幣的國際化首先需要成爲周邊國家或者與主要貿易伙伴開展貿易時的結算貨幣。自2008年以來,隨着一系列雙邊互換的簽署,人民幣的跨境使用呈現穩步增長態勢,人民幣在本外幣跨境收付中的佔比不斷創出新高。接下來,在成爲結算貨幣的基礎上,人民幣國際化的努力方向應該是不斷提高人民幣在全球儲備資產中的配置比例。RMBLA有望在這一過程扮演重要角色,隨着參與方的增加,人民幣在全球儲備資產的配置比例或將進一步提升。更長期看,伴隨着人民幣跨境使用的政策支持體系和基礎設施安排進一步完善,我國金融市場雙向開放的不斷加深以及離岸人民幣市場的不斷活躍,人民幣國際化之路將“水到渠成”。