剛解釋清楚歷史問題又違規高位減持,瑞聯新材:你們信命嗎?

來源: 市值風雲

實控人掩護內部人高位減持。

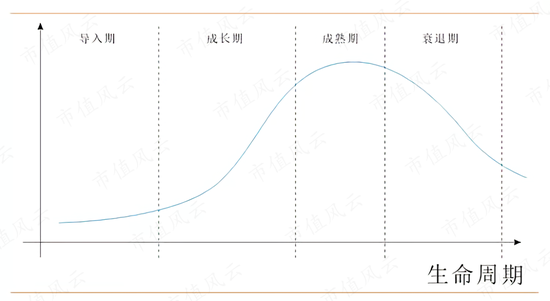

當前主流顯示技術是LCD和OLED,由於顯示面板大小和應用方向不同,兩個技術也都擁有多個生命週期。

比如LCD手機屏幕處於衰退期,LCD電視屏幕處於成熟期,以及更換爲Mini LED背光的傳統LCD架構用在電視上則又回到了產品生命的成長期。

OLED手機屏幕目前已經從成長期逐漸步入成熟期,而OLED電視屏幕則處於成長初期。

隨着中國往高新技術方向發展,也有衆多中國公司進入高端顯示的產業鏈,開始了國產替代。

比如京東方A(000725.SZ)《京東方,20年,1000億,砸碎舊世界,砸出新未來!》。

萊特光電(688150.SH):《中信研報“單方面”預測業績,股價7天飆漲158%,交易所怒發監管函!萊特光電:你喫肉,我捱揍,我真的栓Q》。

(來源:註冊制炒股就用市值風雲App)

瑞聯新材(688550.SH)(公司)也是一家顯示產業鏈中的企業,公司主業爲研發、生產、銷售LCD和OLED的顯示材料以及藥物中間體。

歷史沿革問題曾遭一票否決

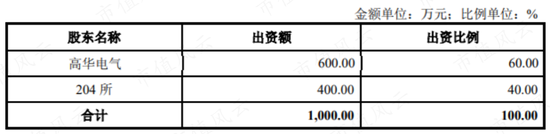

公司最初成立於1999年,由西安高科集團的下屬公司和中國兵工集團的下屬研究所成立,原名爲高華近代電子材料有限公司。

(來源:2020年科創板招股說明書)

公司的關鍵歷史股東——中國瑞聯,在2001年登場,瑞聯新材這個名字也是來源於該股東。

中國瑞聯由深圳瑞聯100%控股,而深圳瑞聯的股東之一,劉曉春(持有深圳瑞聯26%股份),自2001年至今一直擔任公司的董事長。

(來源:通過2020年科創板招股說明書附錄總結)

在2001~2011年期間,公司向同一控制權下的兄弟公司瑞遠智控(08249.HK)(曾用名寧波屹東)提供大量借款。

截止到2011年末,中國瑞聯已經不再是公司股東,瑞遠智控仍欠公司約1.14億元人民幣,三方約定由中國瑞聯償還。

不過隨着幾場官司過去,公司認爲中國瑞聯沒有可執行資產,將該筆債務覈銷。

但董事長劉曉春在2015年個人出資補償了公司2958萬,佔該筆欠款的26%,也是他持有深圳瑞聯股份的比例。

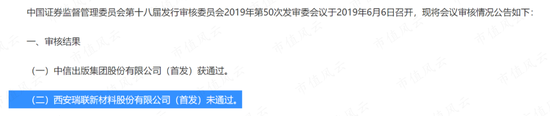

而在公司在2017~2019年申請創業板上市時,公司未能解釋清楚是否存在關聯交易,也是公司上市被否的主要原因之一。

(來源:中國證券監督管理委員會)

創業板發審委還詢問了劉曉春償還2958萬元補償款的資金來源。

公司後來在申請科創板上市時做出了回覆,其中2000萬元是由現在的大股東卓世恆立的實際控制人呂浩平相借,約定在公司上市之後償還,最遲不超過2023年末。

公司在科創板上市的第二輪問詢函中稱呂和劉之間不存在股份代持關係,而公司也順利在科創板上市,說明公司的解釋得到了認可。

(來源:註冊制炒股就用市值風雲App)

由於歷史問題,公司股權高度分散,當前持股超過5%的股東分別是卓世恆立、寧波國富永珏、劉曉春。

呂浩平夫婦(共持有卓世恆立75%權益),與劉曉春簽訂了一致行動協議,對公司實施共同控制。

募投項目進度較慢,股東違規信披高價減持

得益於科創板的到來,公司不但完成了上市,而且還獲得了大量超募資金。

公司在2020年9月2日登陸科創板,扣除相關費用後實際募集資金18.4億元,而公司擬募集的總金額也僅爲10.5億元,公司超募約7.9億元。

(來源:2020年科創板招股說明書)

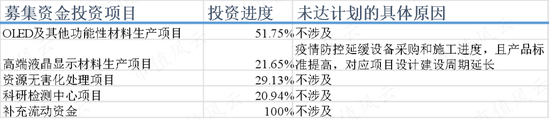

若僅將建設週期作爲指標,四個項目的投資進度全部大幅落後預期。

(來源:2021年年報)

在IPO募投項目之外,公司在2021年4月和11月分別通過了原料藥項目和新能源材料自動化生產項目,預計佔用超募資金3.7億元和1.5億元。

值得一提的是,劉曉春曾在2021年9月7日私下向投資者透露過新能源材料項目,導致公司股價在之後幾天大幅上漲,在9月10日出現了20cm大長腿,但隨後幾天下跌不止。

(來源:高顏值的市值風雲App的橫屏模式)

此時公司上市已有1年,實控人之外的股東的禁售期屆滿,所以此次股價波動,極可能就是劉曉春故意違規透露信息提振股價,以配合小股東減持而爲的。

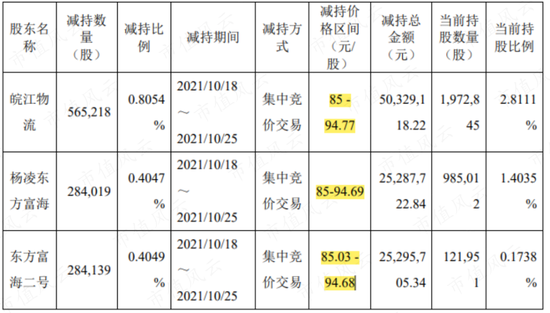

9月16日的股東減持公告稱有三個股東啓動減持計劃,從10月18日開始,爲期半年,但實際上在10月25日就結束了,歷時一週。

從10月26日發佈的減持進展公告來看,這幾位股東減持的價格區間最低是85元,而該股價只有9月10日和13日出現過,其餘時間均未出現過85元以上的股價。

(來源:公司減持進展公告)

這一切銜接的這麼好,很難讓人相信劉曉春和另外幾位股東之間沒有事前溝通,公司9月16日的減持公告明顯就是事後補發的文件。

而整件事最後也只是上交所對劉曉春個人予以監管警示,可以說是不痛不癢,皆大歡喜。

喫到疫情帶來的宅經濟紅利

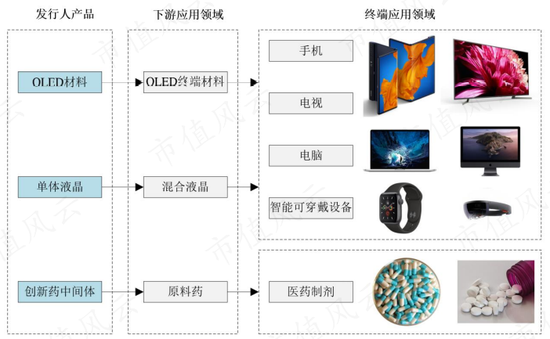

公司的顯示材料主要是單體液晶和OLED昇華前材料。

下游客戶進行提純及深加工製作成混合液晶和OLED終端材料後,再銷售給顯示面板廠商。

(來源:公司招股說明書-科創板)

另外,由於製作創新藥中間體和製作基礎顯示材料的技術路線接近,都是通過小分子有機合成,公司也開啓了創新藥中間體的CDMO業務。

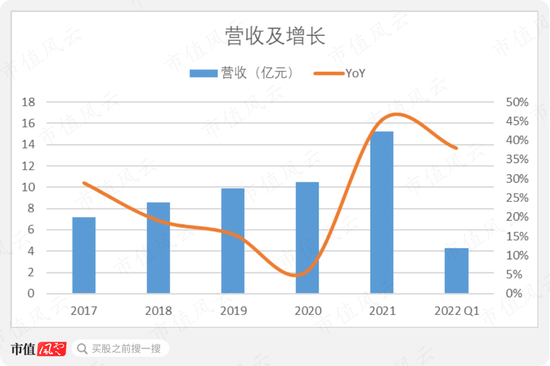

2021年營收來到了15.3億元人民幣,同比增長45%。近5年來,公司營收實現了中高速增長,CAGR達到了20.7%。

2022年第一季度,公司營收4.3億元,同比增長38%。

公司的產品中,單體液晶材料貢獻的營收最高,佔總營收比長期在50%或以上。

但液晶材料的營收在2018~2020年間一直在下滑,直到2021年纔有一次巨幅提升,同比增速甚至達到了59%。

2018~2020年的下滑,主要是由於手機用LCD屏幕的市場份額被OLED屏幕快速侵蝕,手機用LCD屏幕也就此走入衰退期。

對2021年的暴漲,公司的解釋是由於疫情導致的“宅經濟”對相關終端產品的需求大漲。

不過公司認爲這個現象不會持續太久,液晶增長趨勢會放緩,而未來增長點還是面板的大尺寸化。

風雲君也認同此觀點,結合這幾年不斷有新的大尺寸電視,如65、75英寸甚至是100英寸電視推出,對上游材料還是會有不小的需求量。

但是,隨着電視向着更大發展,電視的價格也在下降,價格壓力也必然會傳導至公司這種上游材料商。

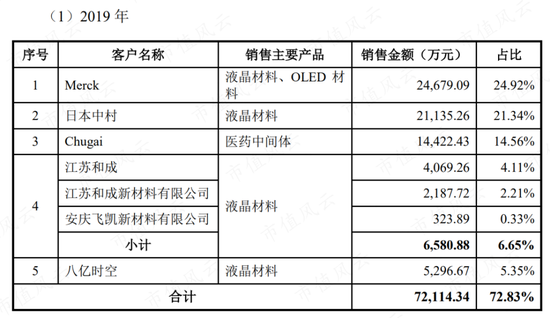

公司各業務的客戶主要爲海外的大型企業,包括德國默克、JNC(日本中村是JNC的代理採購商)、Chugai等。

2021年的海外業務營收達到了9.9億元,佔總營收比爲65%。一旦相關國際貿易政策變動,公司的收入也會被嚴重影響。

(來源:公司招股說明書-科創板)

公司在國內也有江蘇和成、八億時空(688181.SH)較爲知名的混晶製造商客戶。

由於下游行業格局高度集中,公司的客戶集中度也十分高。前五名客戶的銷售額在2021年下降至50.6%,但仍處於較高水平。

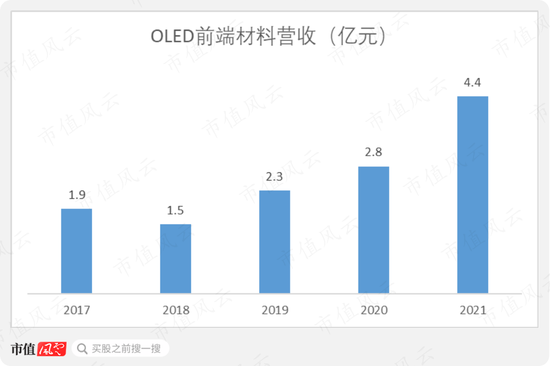

液晶材料是基本盤,OLED是未來核心看點

隨着近年來OLED屏幕的大範圍應用,行業處於景氣週期。

公司近5年來OLED材料業務增速較爲可觀,CAGR達到23.5%,在2021年業務營收達4.4億元。

從客戶情況看,OLED材料的客戶主要爲國外客戶,國內客戶銷售佔比份額較小,但增速較快。

材料類型方面,公司的發光層材料在2021年的收入佔比爲73%,通用層爲27%。

其中一個新品氘代藍光發光材料銷量在2021年增長迅速,對業務營收貢獻比例較大,公司稱該類產品最終用於LG Display在廣州的8.5代OLED產線上。

值得一提的是,LGD的廣州工廠是全球唯一進入量產階段的高世代OLED面板產線,使用蒸鍍工藝,其面板主要用於42~88英寸的OLED電視。

另外TCL華星光電的8.5代OLED噴墨印刷產線將於2024年量產,三星顯示近期也將8.5代TFT-LCD產線改造爲OLED產線,未來市場對OLED材料的需求的確還有提升的空間。

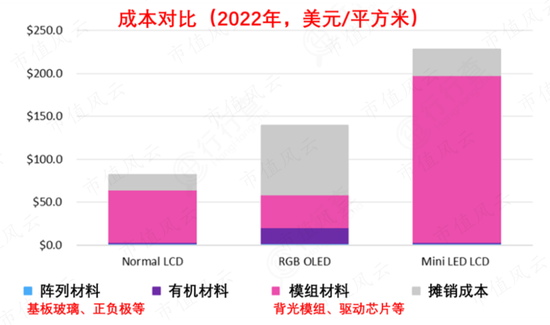

在成本構成方面,液晶材料成本佔LCD屏幕較小,而OLED屏幕的發光材料和通用材料成本佔比較高,相較液晶業務,OLED材料業務則更有想象力一些。

所以對公司來說,液晶材料是基本盤,而OLED材料則是未來發展的核心。

但當前OLED的技術路線衆多,而且變化較快,材料製造商的產品需要進行研發定製,適配下游需求,經過下游認證後纔有可能進入供應體系。

當前公司的主要產品也是匹配客戶需求而研發定製的,而未來公司想要拓展客戶,主要考驗的就是公司研發能以及成本控制能力。

(來源:Omdia)

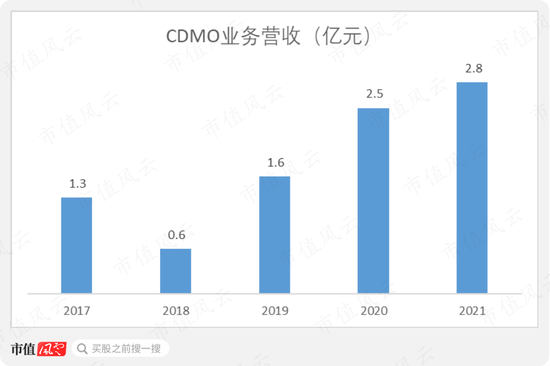

除了顯示材料之外,公司另一大業務就是醫藥CMO/CDMO(合同定製生產外包機構)。近5年來的複合增速也達到了21.8%,2021年收入爲2.8億元。

公司認爲可以在下游客戶的新藥研發取得註冊批件後,成爲其獨家或重要中間體供應商,從而獲得長期穩定、高毛利率的中間體供應業務。

公司和大客戶之一的日本Chugai就是通過長期合作後達成了此類關係,2019年從Chugai獲得的收入佔CDMO業務營收的92%。

公司在2020年上市後就停止披露客戶身份,但Chugai對該業務的影響仍十分巨大。

CDMO業務的重點藥品PA0045在2021年之前,公司一直是獨供,直到Chugai在2020年末引入了二供。

而且Chugai在2021年降低了相關藥物的售價,公司CDMO業務的營收增速也相應放緩了很多。

盈利能力尚可,但研發投入不足

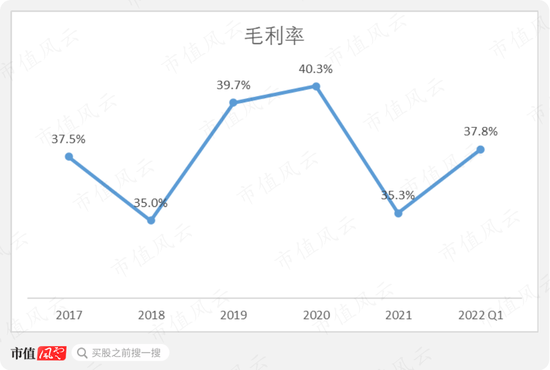

公司整體毛利率維持在35%~40%之間,主要是因爲低毛利率的液晶材料和高毛利的OLED材料以及醫藥中間體的營收比例有關,但總體變化並不算大。

公司的單晶材料和OLED昇華前材料有一定技術壁壘,但混晶和OLED終端材料的技術壁壘要遠超於此。

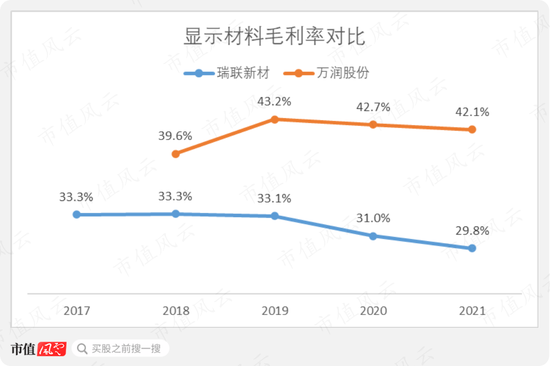

和製造單晶、混晶,和OLED前端材料、終端材料的萬潤股份(002643.SZ)對比,公司的毛利率顯然要低很多。不過公司也知道自身能力邊界,稱暫無往下游發展的想法。

除此之外,公司以自產爲主,在自有產能不足的情況下,輔以外協加工以緩解產能壓力,對公司毛利率也有一定影響。

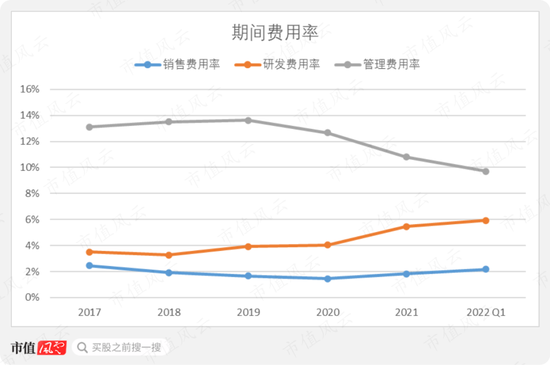

受益於客戶較爲集中且穩定,公司的銷售費用率長期保持在2%之內。研發費用也呈逐漸上升趨勢,在2021年達到了5.5%,研發強度一般。

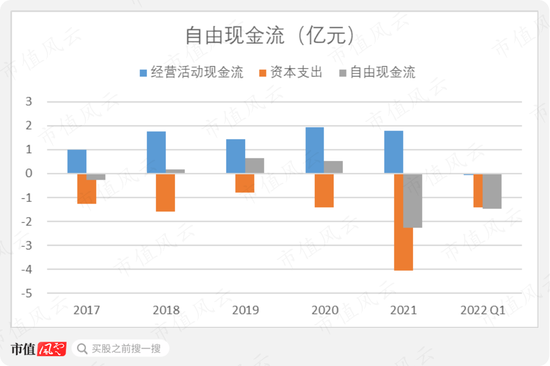

公司募集資金中約2.6億元用於補充流動資金,公司主要用來償還的有息負債,使公司利息費用也快速下降。

公司經營活動帶來的現金流入較爲穩定,不過由於募投項目的上馬,公司2021年資本支出大增,自由現金流轉負。2017~2021年,公司累計自由現金流爲-1.5億元。

公司分紅歷史較長,尤其是上市前就已經在持續分紅,這說明公司原股東對分紅的訴求較強,也和公司研發方面缺乏闖勁、幹勁相呼應。

總體來說,瑞聯稱得上是一家高科技公司,有一定技術壁壘且規模增長較快,成長性和利潤水平較好。

但公司治理水平一般,實控人掩護內部人高位減持致富,足以令中小股東用腳投票。