百度、華爲、騰訊攪局,網約車混戰重演

歡迎關注“新浪科技”的微信訂閱號:techsina

文/荷默

來源/子彈財觀(ID:zidancaiguan)

從2015年“雙創”風潮湧起至今,人們見證了不少互聯網賽道或褪去泡沫或從風口跌落,也有行業或格局初現或穩步前進,而唯有網約車至今乾坤未定,在這7年間風雲不斷,熱鬧非凡。

回想這個賽道的巨頭滴滴出行用五年的時間實現了從逐鹿羣雄到一統江湖,而從接受審查到全線下架不過半個月;從登陸紐交所到被迫退市,再到審查落地前後才一年左右的時間……時至今日,滴滴App依然未能重回應用商店,也就無法進行用戶拉新。正可謂“眼看他起高樓,眼看他宴賓客,眼看他樓坍塌”。

在2022年的這個夏天,網約車市場似乎正在上演一場“九子奪嫡”的明爭暗鬥——2022年7月滴滴處罰落地之時,百度、華爲、騰訊等互聯網巨頭開始攪局出行行業,就如同2021年7月滴滴遭審查下架之日,高德、美團、T3出行等網約車平臺開始瓜分打車市場。

日光之下並無新事,圍繞着網約車市場的混戰再次重演。

外來的“攪局者”

近日,有網友表示在武漢市經開區發現無人駕駛的網約車,不同的是,這些網約車的主駕駛可以實現“無人掌控”。

8月5日,有報道稱:“近日百度Apollo旗下自動駕駛出行服務平臺蘿蔔快跑,獲批武漢市智能網聯汽車遠程駕駛示範應用資質,在武漢市經開區開啓遠程商業化試點運營,面向公衆提供自動駕駛出行服務。”

蘿蔔快跑官網顯示,除武漢之外,同爲第一批試點的城市還有北京、上海、廣州、深圳、重慶、長沙、陽泉和烏鎮。截止2022年7月,蘿蔔快跑累計訂單量突破100萬。並計劃在2023年底將自動駕駛出行服務開放至30個城市,部署至少3000輛自動駕駛汽車,爲3000萬用戶提供出行服務。

圖 / 蘿蔔快跑官網

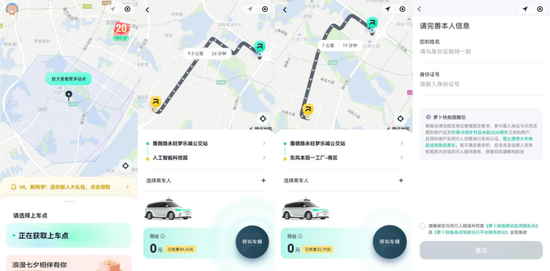

“子彈財觀”從《湖北日報》獲悉,蘿蔔快跑在武漢經開區已投入20輛自動駕駛車輛,其中5輛爲全無人駕駛車輛,共設立63個推薦上車點,從早9時至晚8時在經開區沌口30平方公里範圍內的道路上進行商業化運營。

“子彈財觀”也通過小程序進行預約,體驗了一次無人車。雖說是無人駕駛,但還是有一個安全員在時刻盯着路況——百度目前在武漢共投放20輛車,其中5輛主駕駛位置無人,安全員坐在副駕,餘下15輛主駕有人,但手離方向盤。

從我們整個出行的體驗上看,相比於其他的網約車而言,蘿蔔快跑還是有些不同的。

首先,出行的起點和終點都是固定的,乘車人只能按照自己行程就近選擇,且出行覆蓋的區域只能在試運營的範圍內。其次,行程計價明顯高於一般網約車,16元的起步價遠高出武漢市出租車起步價的60%,好在目前均是免單體驗。最後,需要提供姓名和身份證號碼纔可以下單,乘車人年齡必須在18歲到60歲之間,且需實名認證。

圖 / 蘿蔔快跑小程序

雖說蘿蔔快跑是面向市場的商用出行服務,但目前依然是試運營階段,故而還做不到即走急停。至於在全面推行後是否也會延續定點上下車,基於交通管理和出行安全的考慮,多半還會設立定點上下車區域,但定點會更加密集。畢竟當前的共享單車都有劃定停放點,不少城市也都在推行出租車停靠的指定點。

在稍早前的7月21日2022百度世界大會上,百度基於自動駕駛技術的突破,發佈無方向盤無人車Apollo RT6。更關鍵的是這種無人車的成本才25萬元,將量產成本大幅降低至業界的1/10。百度計劃明年將在蘿蔔快跑平臺使用RT6,未來可在全國部署上萬輛。

同時李彥宏還表示:“隨着無人車成本的降低,未來打無人車價格也將比現在便宜一半。”

圖 / 央視新聞App

對於出行市場,在滴滴“開創”共享經濟之後,百度試圖從無人駕駛上開始重塑網約車的商業規則。除此之外,網約車市場在2022年的夏天還迎來了幾個新玩家。

7月27日,在鴻蒙3.0發佈會上,華爲宣佈HarmonyOS 3正式上線原子化服務——Petal出行。這是首個支持多設備流轉的鴻蒙出行服務,且無需下載App即可在手機、手錶、平板、PC等設備間協同使用。

目前,Petal出行已聚合首汽約車、神州專車和T3出行等服務商,並在北京、深圳和南京進行測試營運。

同在這個7月,不少網友發現微信App九宮格內的“交通出行”中除了原有的滴滴出行小程序入口,還多出了一個騰訊旗下的“騰訊出行服務”小程序入口。

淺一看,相比於華爲的多設備流轉,百度的無人化營運,騰訊的出行服務似乎沒有什麼特點。但仔細一琢磨,騰訊的這一步棋似乎想做互聯網產品的革新式創新。

首先,騰訊出行是以微信十億級的活躍用戶爲基礎,無需下載和註冊即可實現打車服務;其次,騰訊出行是類似於高德和美團這樣的聚合平臺模式,只需引入第三方網約車營運公司即可實現打車功能;最後,在當前的初期營運階段騰訊還推出了“最高6折”的出行優惠補貼。

基於微信生態的龐大用戶羣體和高頻使用依賴性,外加微信支付的便利性。看似不起眼且毫無亮點的騰訊出行服務作爲微信生態裏的重要一部分,很容易實現“低成本,高轉化”品牌推廣。

此外,騰訊出行服務裏融合了各種出行的票務,還有加油站、充電站、代駕和租車等有關用車、養車、交管等全方位的線上服務體驗。

相比於華爲和百度的技術性創新,騰訊的整合運營能力在互聯網上早已經被一次次地證實過了。即便沒有多少技術應用上的創新,僅依靠商業模式的整合,或許就能從現有市場上分一杯羹。

而客觀來看,基於多終端跨設備便利性體驗的華爲Petal出行,雖然同樣依託華爲數以億計的HarmonyOS生態,但只僅限於HarmonyOS 3.0用戶,且在支付和地圖上也不及騰訊便捷。至於用戶體驗是否能有一個質的提升,這還有待Petal出行正式投入運營後方可進一步觀察。

由此可見,在巨頭滴滴失落的這個夏天,網約車市場的戰況愈加激烈,而在新秀們逐一登場後,此前固守市場的舊王們又將有什麼應對之策?

“先行者”的發力

除了百度、騰訊、華爲等互聯網新玩家試圖通過技術和流量的優勢來“攪局”網約車市場。原有的高德出行、美團打車、T3出行和曹操專車等平臺也開始從價格上瓜分滴滴丟下的存量市場。

即便是在技術整合上沒有互聯網公司的優勢,但價格補貼上如果力度足夠的話,依然可以換取可觀的市場份額。

2021年7月,自滴滴出行被依法審查之日起,高德打車、美團打車、T3出行等網約車平臺開始四處攻城略地。

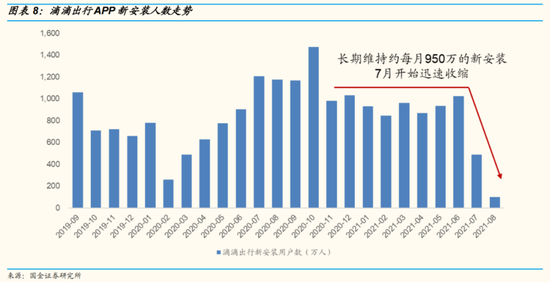

“子彈財觀”從國金證券獲悉,在2021年7月前,滴滴App的每月新安裝用戶約950萬,自下架開始滴滴App的新安裝數量出現了斷崖式下降,8月滴滴App的月安裝用戶已經下降至100萬左右。

圖 / 國金證券《美團打車分析框架:機遇、策略與終局》

曾經因違規營運而被列入交通管制“黑名單”的美團打車,在沉寂兩年後換上新的logo重新出發。同時,爲了瓜分滴滴留下的空餘市場,美團開始加大了對司機端的補貼力度,進而承接了因滴滴不能註冊新用戶的市場份額。

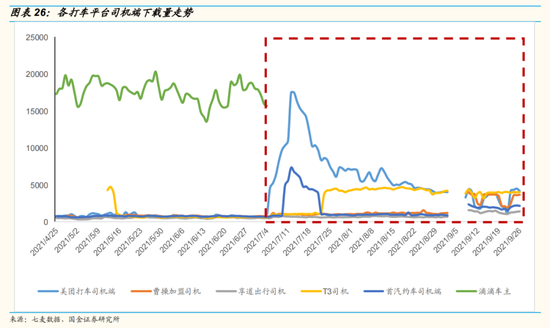

國金證券的另一組數據顯示,在2021年7月4日滴滴App被下架之前,滴滴平臺司機端的下載量連續十週穩在1.5萬到2萬次之間,其他平臺的下載量則均未超過1000次。而在7月4日之後,滴滴司機端的下載量被“一夜歸零”,此時的美團打車的司機端下載量迅速拉昇至7月中旬的1.7萬次。

圖 / 國金證券

參與瓜分滴滴市場的還有首汽約車和T3出行等網約車平臺。

一位網約車用戶告訴“子彈財觀”:“在2021年的那個7月,我算是見證了2014年‘燒錢大戰’時都沒出現過打車折扣優惠,我還多次在高德打車上享受到了低至‘0元’的專車服務。”

圖 / 高德地圖App(時間爲2021年7、8月前後)

從這組支付截圖來看,這種補貼覆蓋到了T3出行、曹操出行、首汽約車、斑馬快跑、攜華出行等衆多主流網約車。網約車乘客很容易獲得8元甚至更高的優惠金額,這對於起步價8元到10元的城市,幾乎就等同於“免單”。

事實上,在滴滴App下架後,原本已經退出網約車市場的美團打車又捲土重來,高德推出免佣金活動,T3出行加大營銷和補貼力度,曹操出行加大補貼開啓撒幣模式……

瘋狂的補貼大戰背後,是殘酷的市場掠奪。如今,這場掠奪愈演愈烈,在百度、華爲、騰訊入場後,這些“先行者”們也不甘示弱。

最新的消息顯示,8月8日,美團打車設立上海高峯好叫車聯合辦公室,面向司機側提供早晚夜三段式“高峯全免傭”活動,司機還可額外獲得高額現金獎勵。

曹操出行則與百度一樣,走上了自動駕駛出行的發展方向——8月2日,曹操出行與小馬智行達成合作,雙方推動Robotaxi(自動駕駛出租車)在城市出行場景的規模化落地應用。從8月3日起,在北京地區推出由小馬智行提供的Robotaxi服務。

結語

若出行行業也能論資排輩,滴滴算是行業的開創者,而滴滴被審查則是引發這場網約車混戰的“導火索”。

中國互聯網絡信息中心發佈的報告顯示,截至2021年12月,我國網約車用戶規模達4.53億,較2020年12月增長8733萬。另據全國網約車監管信息平臺統計,截至2022年6月30日,全國共有277家網約車平臺公司取得網約車平臺經營許可,環比增加3家。

由此可見,網約車的用戶規模沒有因爲滴滴被審查事件而減少,反是大增了不少。同時,網約車平臺公司數量仍在增加,出行行業因滴滴而崛起,但並不會因滴滴事件而告終。

事實上,回顧網約車行業的發展歷程,我們始終認爲價格戰“廝殺”只是一時之計,毫無節制地補貼只會催生出下一個壟斷者。從長久來看,這對於網約車出行需求方而言是百害而無一利。服務體驗的升級,營運效率的提升纔是行業競爭的制勝法寶。

網約車市場從無到有,從分散到集中再到分散,正如天下大勢,浩浩蕩蕩,分久必合,合久必分。如今網約車的江湖依然激浪滔天,至於最後的贏家會是誰?我們不妨拭目以待。