美国经济已技术性衰退,为何就业市场仍强劲?

明晰笔谈

当前美国经济已出现负增长而就业市场仍强劲的情形较为罕见,其主要原因为2020年经济衰退对就业造成的冲击极大,目前仅刚刚恢复至疫情前水平,劳动力供给仍十分紧张,叠加服务业较为景气推动非农就业的主要构成——服务类行业就业人数较强劲增长。未来美联储继续加息预计将增加经济下行压力,导致非农就业人数趋弱,美国经济实质性衰退或发生于明年上半年。

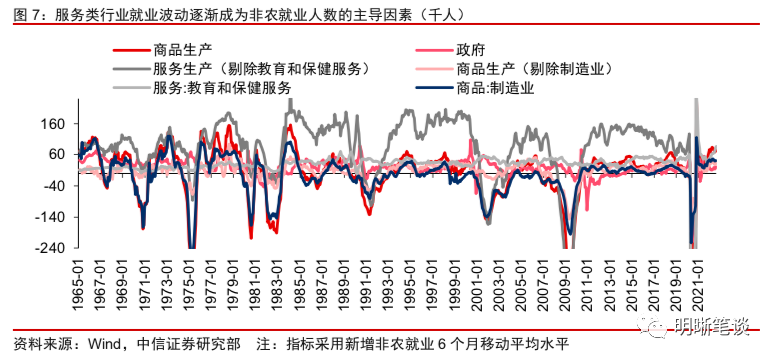

美国就业市场仍强劲受以下方面影响:第一,劳动力紧缺,7月总计非农就业人数才恢复至疫情前水平。其中仅商品生产类行业就业人数在6月恢复至疫情前水平,服务生产类行业就业人数修复至接近疫情前水平,政府部门缺口仍偏大。第二,职位空缺率仍处历史高位,劳动参与率处于历史低位,劳动力供给十分紧张。第三,消费者习惯由商品转向服务,导致服务业需求近期再度上升,推动非农就业7月更强劲地上升。

对于未来就业市场的展望,首先高通胀以及较快加息或抑制服务类消费热情,导致服务类行业就业人数下滑。当前服务类行业就业波动为非农就业人数的主导因素,且服务业(剔除医疗与教育业)与经济周期波动密切相关,虽然当前服务消费仍具有韧性,但预计未来在通胀持续高位运行叠加较快加息的背景下,服务类消费将趋弱,服务业非农新增就业人数(6个月平均水平)或进一步下降。

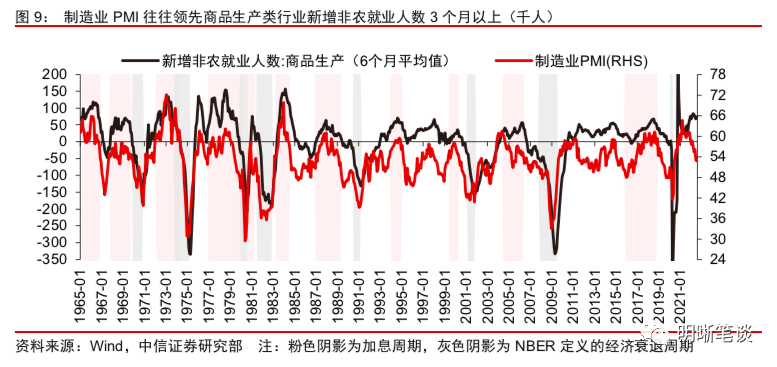

其次,制造业PMI走势预示着未来商品生产类行业就业人数或较快下滑。商品生产类行业就业为当前影响非农就业的第二核心因素,尤其是制造业就业,作为商品生产类就业的领先指标,制造业PMI已大幅下降,在加息的影响下,制造业PMI预计将进一步下降,因此,未来商品生产就业人数较快下降的趋势确定性较高,若制造业PMI突破50,届时商品生产就业人数压力将进一步提升。

总体而言,劳动力市场未来进一步趋弱确定性较高。历史上,GDP下降均会导致新增非农就业人数下滑,新增非农就业人数下滑深度也取决于GDP的下行幅度,且由于此轮美国货币政策无法在经济技术性衰退后立即转为降息,因此未来经济进一步下滑预计难以避免。考虑移民、提前退休人口等因素,我们测算得出美国非农就业人数或在明年上半年下降至20万以下,届时将导致失业率开始上升,经济也或将步入实质性衰退。

结论:美国历史上没有出现过经济已出现负增长而非农就业人数仍处于20万人以上水平的情形,而当前美国经济已步入技术性衰退,但就业市场仍强劲的原因主要为就业人数仅刚恢复至疫情衰退前水平,即使劳动力需求有所放缓,但劳动力仍十分紧缺。在目前服务类消费仍偏强的背景下,构成非农就业人数主要组成的服务业就业人数在支撑非农就业人数较强劲增长。由于美联储货币紧缩政策的影响料将进一步显现,且美国货币政策无法快速转为降息,未来美国持续较大的经济下行风险预计将导致非农就业人数下降,就业市场或于明年上半年明显转弱,届时进而引发美国经济步入实质性衰退。

当前美国经济已出现负增长而就业市场仍强劲的情形较为罕见,其主要原因为2020年经济衰退对于就业造成的冲击极大,目前仅刚刚恢复至疫情前水平,劳动力供给仍十分紧张,叠加服务业较为景气推动非农就业的主要构成——服务类行业就业人数较强劲增长。未来美联储继续加息预计将增加经济下行压力,导致非农就业人数趋弱,美国经济实质性衰退或发生于明年上半年。

美国就业市场仍表现强劲的原因

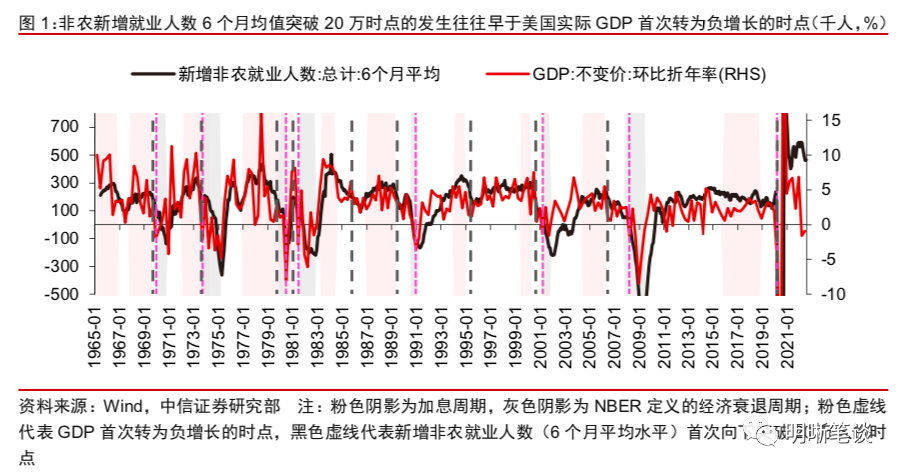

此轮美国经济技术性衰退背景下就业市场如此强劲确实较以往周期有所不同,历史上,经济增速指标恶化时点往往晚于就业市场指标趋弱时点。在以往的经济周期中,往往非农新增就业人数6个月均值突破20万时点的发生早于美国实际GDP首次转为负增长的时点。但是此轮GDP已经连续两次负增长,6个月平均新增非农就业人数仍远高于20万人,反映出较往常经济周期不同,当前劳动力市场在经济下行期仍表现较为强劲。

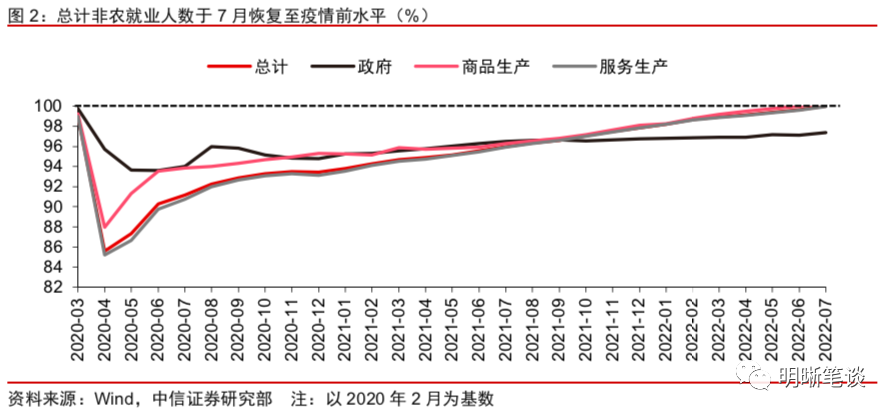

美国新增非农就业人数在经济已连续负增长时仍如此强劲的原因之一为劳动力紧缺,就业人数仅刚刚恢复至疫情前水平。7月总计非农就业人数才恢复至疫情前水平,其中仅商品生产类行业就业人数在6月恢复至疫情前水平,服务生产类行业就业人数修复至接近疫情前水平(约为疫情前水平99.97%),政府部门缺口仍偏大,仅恢复至疫情前水平的97.39%,缺口为59.7万人。

从职位空缺率与劳动参与率来看,劳动力市场也十分紧俏,或是推动就业人数较强劲上升、失业率进一步走低的另一原因。虽然职位空缺率近期已下降,但仍处于历史高位,反映出虽然劳动力需求在经济需求放缓的推动下有所下降,但供给仍十分紧张,推动失业率下降、新增就业人数仍较强劲。同时,劳动参与率修复坎坷,整体参与率尤其是青壮年男性仍处于低位水平,也是推动失业率处于历史低位的原因之一。

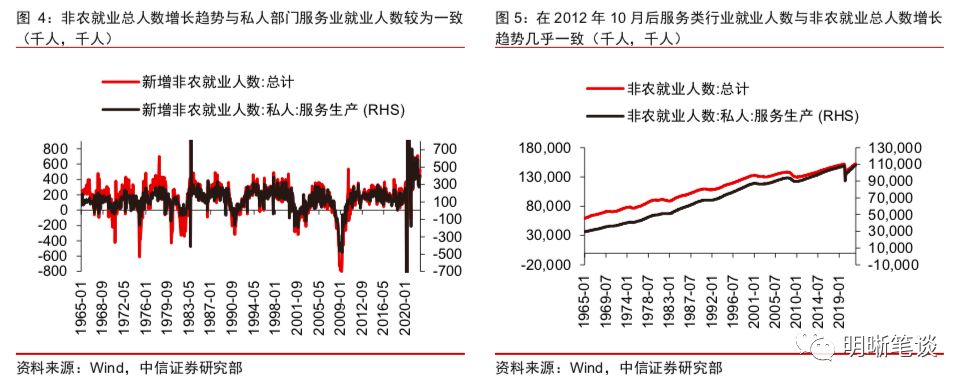

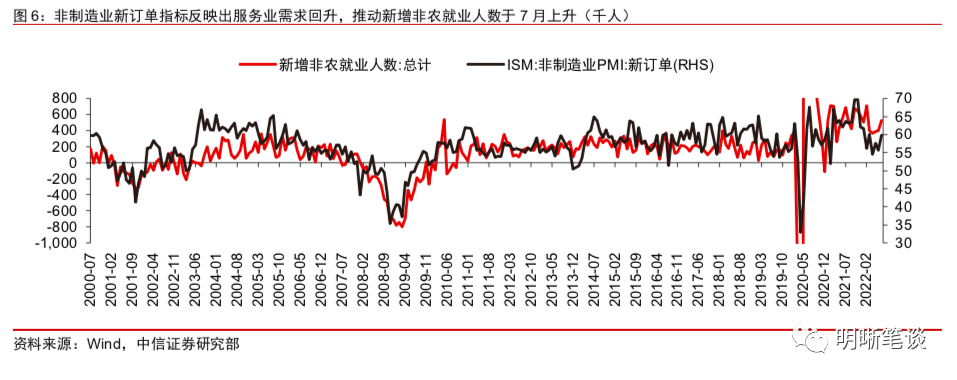

其次,服务业需求仍旺盛或是支撑新增就业人数强劲的原因之一。由于私人部门服务业就业人数为非农就业人数的主要构成,非农就业总人数增长趋势与私人部门服务业就业人数较为一致,尤其是在2012年10月后,服务类行业就业人数占非农就业总人数总量的70%以上,二者增长趋势几乎一致。由于消费者习惯由商品转向服务,服务业需求近期再度上升,推动了非农就业7月更强劲的上升。

劳动力市场未来进一步趋弱确定性较高

美联储紧缩影响就业市场的传导路径

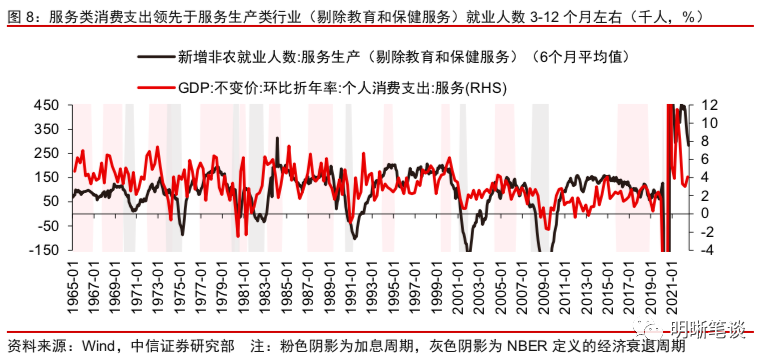

当前服务类行业就业波动为非农就业人数的主导因素,其次为商品生产类行业就业,尤其是制造业。对于非私人部门,即政府部门,其就业人数也较为稳定,非农就业人数波动性主要来源于私人部门。而1966年以后,私人部门中服务业就业人数占比逐步上升,导致服务业波动对于非农整体的影响逐步提升,在2008年金融危机以及2020年疫情冲击中,服务生产的骤降是非农就业人数恶化的主导原因。在服务项中医疗保健行业较为稳定,除了医疗保健服务与教育行业,整体趋势较为一致。其次,商品生产类行业就业为当前影响非农就业的第二核心因素,尤其是制造业就业。

服务业(剔除医疗与教育业)就业与经济周期波动密切相关,未来服务业就业或随着服务类消费热情减弱而下滑。医疗行业在经济放缓时下降幅度较小,甚至存在上升的情形,考虑到目前疫情持续存在,预计医疗行业就业水平受加息、经济增长放缓影响有限,未来或进一步上升,但其占比有限,因此主要关注剔除医疗后的服务业就业人数。服务业(剔除医疗)就业人数与服务业景气度较为相关,服务类消费支出领先于服务生产类行业就业人数3-12个月左右。加息对于服务业非农就业人数的抑制作用通常在加息中后期逐步体现,服务业就业人数趋弱或滞后于加息开始时点1-1.5年左右。虽然当前服务消费仍具有韧性,但预计未来美国在通胀持续高位运行叠加较快加息的背景下,服务类消费将趋弱,服务业非农新增就业人数(6个月平均水平)或将进一步下降。

制造业PMI走势预示着未来商品生产类行业就业人数或将较快下滑。商品生产类行业非农就业人数中制造业占比较高,且制造业与其他商品生产的波动趋势较为一致,因此制造业PMI可以视为商品生产行业新增非农就业人数的领先指标,往往领先商品生产类行业新增非农就业人数3个月以上。而当前制造业PMI已大幅下降,在加息的影响下,制造业PMI预计将进一步下降,因此未来商品生产就业人数较快下降的趋势确定性较高,若制造业PMI突破50,届时商品生产就业人数压力将进一步提升。

就业市场转弱时点测算

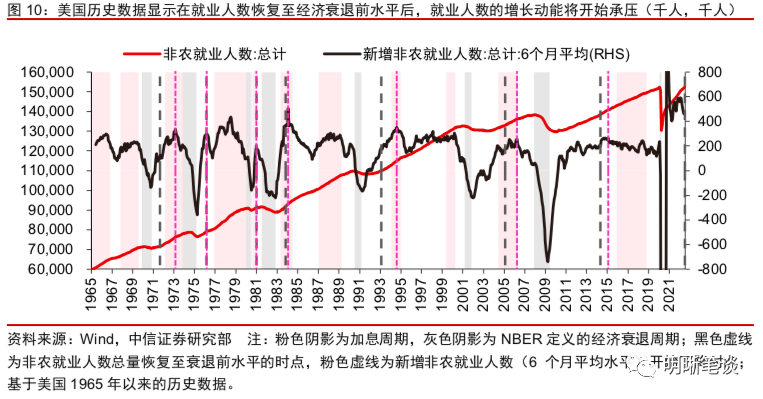

美国历史数据显示,在就业人数恢复至经济衰退前水平后,就业人数的增长动能将开始承压。回顾历史,在就业人数还未恢复至衰退前水平时,新增就业人数往往处于上升趋势,而在就业人数恢复至经济衰退前高峰水平后12个月内,新增就业人数往往开始转为明显的下降趋势。从新增就业人数6个月平均水平的角度而言,当前新增就业人数角度已经开始了下降趋势,且就业人数已在7月恢复至疫情前水平,未来预计就业人数将面临逐渐提升的趋弱风险。

历史上GDP下降均会导致新增非农就业人数下滑,新增非农就业人数下滑深度也取决于GDP的下行幅度,且由于此轮美国货币政策无法在经济技术性衰退后立即转为降息,因此未来经济进一步下滑预计难以避免。历史上降息开启时点往往早于经济首次转为负增长时点,仅在1975年滞胀时期降息晚于GDP增速首次转负时点9个月。而此次经济已步入技术性衰退,但仍需大幅加息抑制通胀,因此预计未来经济进一步下滑难以避免,GDP下行也将进一步推动新增非农就业人数下降。

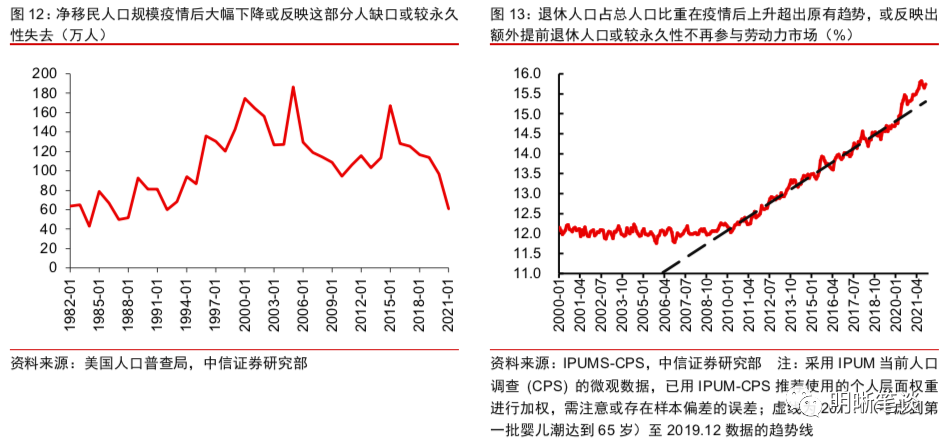

考虑移民、提前退休人口等因素,测算得出非农就业人数或在明年上半年下降至20万以下,届时经济或将步入实质性衰退。此轮疫情冲击后就业缺口很高,若从动态角度考虑,以2020年经济衰退前就业市场增长趋势水平计算缺口(而非静态角度以2020年经济衰退前就业水平作为缺口修复的终点水平),潜在非农就业人数的缺口仍为617万人。但实际上移民人口2021年已经较2019年减少了53万人,并且基于IPUMS-CPS数据推算退休人口也额外增加了137万人左右,基于移民人口与退休人口永久退出劳动力市场的假设,此轮非农就业缺口或需至明年第一季度完成修复。而在就业缺口修复后,预计非农新增就业或将较快下降至10万人左右。而经济衰退往往是非农新增就业下降至10万人以下(或附近)时发生,因此美国经济或在明年上半年步入实质性衰退。

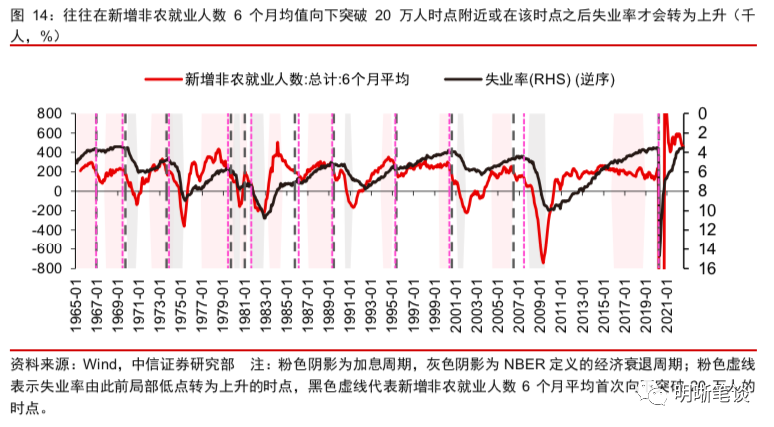

新增非农就业人数或于明年上半年恶化至20万人以下,预计届时将导致失业率开始上升,也是经济步入实质性衰退的征兆。回顾历史,在新增非农就业人数6个月均值水平下降至突破20万人时点附近或在该时点之后失业率才会转为上升,反映出失业率指标恶化往往滞后于新增非农就业人数的下降趋势,新增非农就业人数保持在20万人以上是支撑失业率保持在低位的主要因素。而在新增非农就业人数突破10万人并进一步下降后,失业率会一同大幅上升。在就业缺口或于明年第一季度弥补(动态角度)后,非农新增就业或将较快下降至10万人左右,因此预计失业率或于明年上半年开始上升。

结论

美国历史上没有出现过经济已出现负增长而非农就业人数仍处于20万人以上水平的情形,而当前美国经济已步入技术性衰退,但就业市场仍强劲的原因主要为就业人数仅刚恢复至疫情衰退前水平,即使劳动力需求有所放缓,但劳动力仍十分紧缺。并且在目前服务类消费仍偏强的背景下,构成非农就业人数主要组成的服务业就业人数在支撑非农就业人数较强劲增长。由于美联储紧缩的影响将进一步显现,且美国货币政策无法快速转为降息,预计未来美国持续较大的经济下行风险将导致非农就业人数下降,就业市场或于明年上半年明显转弱,进而届时引发美国经济步入实质性衰退。

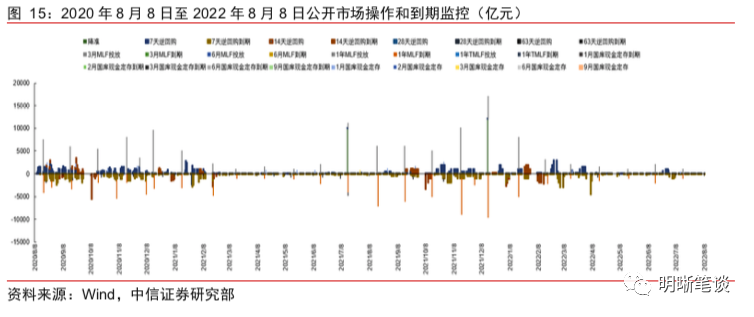

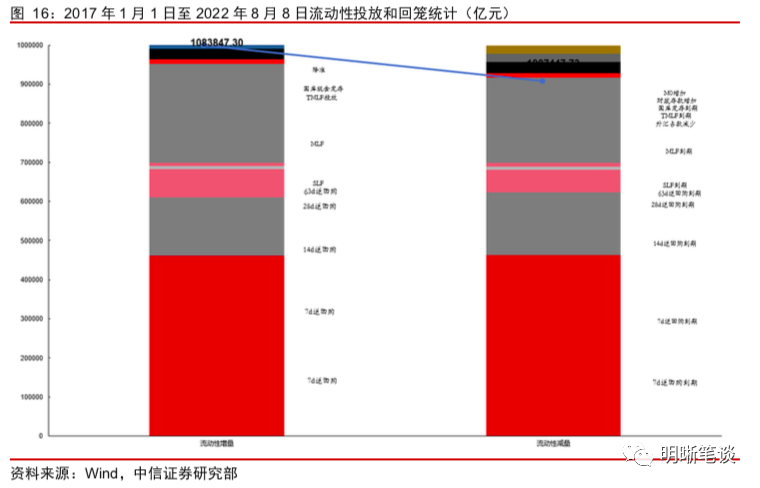

资金面市场回顾

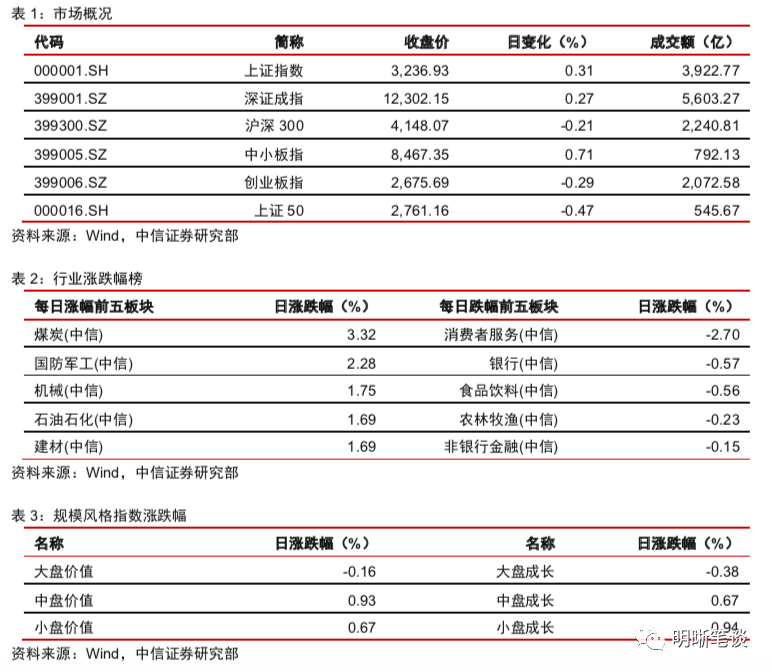

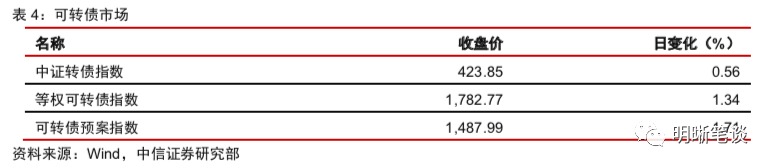

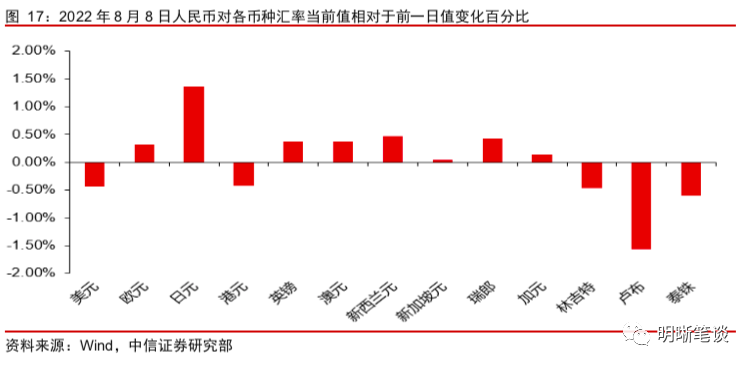

8月8日转债市场,中证转债指数收于423.85点,日上涨0.56%,可转债指数收于1782.77点,日上涨1.34%,可转债预案指数收于1487.99点,日上涨1.71%;平均转债价格152.15元,平均平价为108.89元。当日,鹏辉转债退市。425支上市交易可转债,除英科转债停牌,335支上涨,1支横盘,88支下跌。其中三超转债(17.42%)、锋龙转债(15.99%)和祥鑫转债(11.45%)领涨,多伦转债(-12.30%)、美力转债(-3.92%)和城市转债(-3.75%)领跌。419支可转债正股,276支上涨,19支横盘,124支下跌。其中三超新材(20.00%)、天壕环境(11.08%)和远东传动(10.09%)领涨,彤程新材(-5.59%)、百润股份(-4.69%)和多伦科技(-4.54%)领跌。

中证转债指数小幅回落,市场交投热度也有所降温。虽然市场并不缺乏结构性机会,但波动与分化持续加大。

近期持续冲高的股性估值水平对转债市场走势的桎梏逐步显现,有了今年年初的经验后,投资者对估值水平的敏感程度普遍提升,而前一周转债市场估值水平开始重新调整至年初的高点,给转债走势布下了一丝阴影。虽然我们一直建议投资者习惯转债市场估值中枢抬升的新常态,但估值波动的放大与高估值绝对水平对潜在收益的侵蚀不可避免,这一阶段仍旧是alpha收益为核心的阶段,考虑到估值水平的抬升,建议重视精细择券,回避有潜在瑕疵的标的,同时增加滞涨板块个券的配置比例。

周期品价格在近期调整较大,上游板块随着通胀回落盈利压力较大,可以考虑趁着中报季兑现部分收益。重点关注粮食安全相关的上游化工化肥相关品种的弹性机会。此外,当前也可以考虑大基建相关的机械、水利水电等方向标的。

泛消费板块底部已经明确,现在已经开启向上修复的进程。虽然局部疫情反复扰动未散,但托底政策频出,市场预期逐步回稳。考虑到部分标的已经有所修复,建议重点关注滞涨的医药等方向。

制造业方向近期呈现出明显的复苏交易趋势,总体政策利好加持,这一阶段高弹性的成长标的可以持续持有,但需要关注估值回升后透支业绩预期的可能,此阶段建议围绕专精特新、国产替代等逻辑布局。建议在关注景气较高的清洁能源、汽车等板块同时,继续增加对科技板块的关注。

稳健弹性组合建议关注浙22转债、江丰转债、珀莱转债、华兴转债、旺能转债、杭氧转债、科伦转债、大禹转债、台华转债、一品转债、温氏转债。