保利置业7月销售再度低迷 万宇清还在做千亿美梦?

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,保利置业集团有限公司(以下简称“保利置业”)发布了2022年7月未经审核销售数据公告,在继5、6月环比边际改善的情况下,7月份销售再度量价齐跌。

在情绪亢奋的2021年上半年,定下千亿目标后,保利置业在下半年就遭遇到了行业寒冬,至今一年仍未见有任何改善迹象。前几年大力拿地后的账面土储严重积压,仍踩两道红线的保利置业今年只能频繁融资,以时间换空间等待行业回暖的到来。

但问题是,房地产行业还能回到从前吗?

7月销售再度低迷 累计同比减少44%

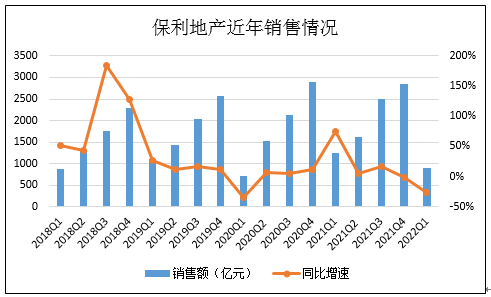

经营公告显示,保利置业单7月仅实现合同销售额约26亿元,环比6月的58亿元下滑55.2%,合同销售均价约1.75万元/平方米,较6月的2.03万元/平米环比下滑约14%。

截至2022年7月,保利置业前七个月累计实现合同销售额约190亿元,同比减少达44%。累计合同销售面积约100.8万平方米,合同销售均价约为人民币1.89万元/平方米。

2021年保利置业实现全口径合约销售金额566亿元,其中下半年旺季仅销售253亿元,同比下滑22.15%,而今年以来的44%下滑幅度更加糟糕。

保利置业和保利发展同属保利集团旗下的房地产开发上市公司。不同之处在于,保利发展直接隶属于保利集团之下,规模更大、布局更广、财务更稳健。而保利置业则是保利集团旗下保利香港的子公司,规模较小、布局较窄、风格激进杠杆率更高。

尽管两个有着不尽相同的经营风格,但两者之间无疑是同业竞争关系,而在这对内部竞争中,保利置业无论是成长还是稳健,均远逊于保利发展。仅就今年1-7月,保利发展销售额达到2432.21亿元,同比仅下降25.7%,远高于百强房企腰斩的水平。

千亿目标太遥远 今年650亿也成空话

早在2021年初的业绩会上,时任保利置业董事会主席的张炳南就曾表示,要在“十四五”期间实现1000亿元目标,并为2021年定下620亿元的销售额目标。

千亿征程的第一年,保利置业就遭遇到了行业寒冬,2021年保利置业仅实现合约销售金额566亿元,未能完成预定目标,至今一年仍未见有任何改善迹象。而今年万宇清将保利置业的保底销售目标定为650亿元,但7个月过去了,却仅完成29%。更值得注意的是,在继5、6月环比边际改善的情况下,7月份销售再度量价齐跌,对于下半年销售来说并不是个好消息,今年650亿也大概率将成空话。

或是由于长期低保利发展一头,保利置业近几年一直有股“露峥嵘”的劲头。今年3月,万宇清就在业绩会上称,“保利置业可能前些年走的慢了一点,所以希望在下一轮当中我们能够快起来,而且越来越快,同时能够走得更远一些”。

在“快起来”的方向下,保利置业的近几年拿地力度持续扩张。2017-2021年,新增土储均明显超出同期销售面积,拿地与销售面积之比一直在1以上,土地储备也持续扩张。其中,2019年新增566.5万平米,为同期销售面积的2.4倍。

截止2021年底,保利置业土地储备达到2265万平方米,其中在建面积1269万平方米,占比达到56%,同比增长6个百分点。显然,保利置业在加快项目的开发速度,2022年保利置业原本计划了250亿-300亿的拓展支出资金,但实际拿地力度一改此前扩张风格,明显收缩,这背后的原因或都与销售预期遇冷、财务紧张有着本质关联。

土储积压仍踩两道红线 保利置业频繁融资

尽管近些年保利置业新增土储多聚焦在一二线,但目前两千多万平米土储中有不少是2017年之前就积攒下的,而克而瑞数据显示,到2021年末整体的土地平均成本达到8324元/平方米,同比增长23%,保利置业近几年的土储成本上升较快。

成本明显上涨的土储不仅将保利置业的净利润率卡在10%以下,同时也捆绑了保利置业大量资本和资金。截至2021年年底,发展中物业、持作销售物业、其他存货等账面价值合计1474亿港元,占总资产高达62.6%,为465.2亿净资产的3倍之多,多出来的无疑都是债务。

截止2021年底,利置业的负债规模达718亿元,剔除预收账款负债率为76.5%、净负债率为103.4%,作为央企集团下属房企,脚踩两道红线较为罕见。值得注意的是,保利置业的有息负债中,有近6成为2年内到期,短期内借新还旧的需求较明显。

进入2022年以来,保利置业频繁融资,包括与保利财务签订协议,后者将为保利置业提供存款、融资、担保等服务,还包括向投资者公开发行公司债券、获交行、兴业、平安银行得到4亿、10亿、45亿授信,以及一系列中期票据。仅在6月,保利置业就分别通过15亿公司债、5亿中期票据、上海保利10亿中期票据、完成平安银行45亿授信。

保利置业今年只能频繁融资,以时间换空间等待行业回暖的到来。如果销售持续不及预期,保利置业的融资需求将更加急迫。但问题是,房地产行业还能回到从前吗?