需求驟降,成本激增,PC行業再次入冬

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李靜林

來源/真探AlphaSeeker(ID:deep_insights)

全球PC市場曾連續七個季度高歌猛進,保持正增長,但到了2022年,這一趨勢戛然而止。

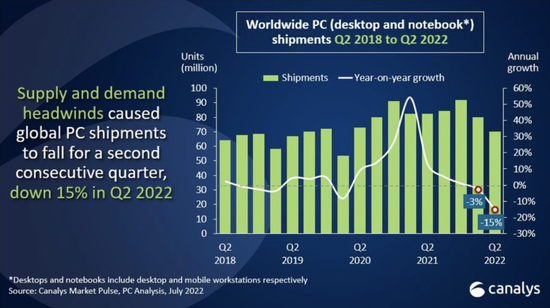

據Canalys數據,2022年第一季度,中國市場的PC(包括臺式機、筆記本電腦和工作站)出貨量約1170萬臺,同比下降了1%。全球的銷售情況比中國市場更不樂觀,同比下降幅度達到了5.1%,總銷量爲8050萬臺。

到了第二季度,同比下滑的步伐依然沒能止住,1940萬臺的總出貨量,雖然環比增長了13%,但對比去年同期還是下降了3%。而從全球市場來看,分析機構Canalys給出的評價是——“遭到重大破壞”,總出貨量驟降15%,這是2020年一季度以來的最低水平。

PC設備出貨量情況和變化幅度|圖源:Canalys

各品牌也都不好過。今年第二季度,排在前五名的品牌無一例外都在下滑。根據Canalys數據,惠普年增長率爲-27.5%,聯想、戴爾、宏碁、華碩都表現出了不同程度的衰退。

在聯想最新發布的2022/23財年第一財季業績報告中顯示,包含有個人電腦、平板電腦、智能手機和其他智能設備的智能設備業務集團,在本季度收入下降了3%,而其中非個人電腦業務銷售額其實是同比增長12%的。聯想集團董事長兼CEO則在今天的財報表現陳述中格外強調其個人電腦以外業務營業額在集團整體的佔比創歷史最高水平,言外之意聯想對PC並無增長依賴。

就連蘋果電腦第二季度也賣得不好。根據其2022年第三財季(2022自然年第二季度)財報顯示,Mac收入爲73.82億美元,同比下滑了10.35%。

產品賣不動,品牌的壓力可想而知,今年四月就有消息稱,幾乎所有的頭部PC廠商都在“砍單”,聯想、惠普、宏碁、華碩等都開始下調年度出貨目標,戴爾更是被曝出第三季度顯示器及筆電面板需求將下調50%,這幾乎意味着這家老牌PC廠商,砍掉了一半的業務線。

突如其來的寒冬,究竟只是短時的冷風過境,還是預示着PC產品在消費者心中逐漸被替代?

花無百日好

“一天可能一臺筆記本電腦都賣不出去”,一位上海地區的華碩經銷商,今年7月在接受媒體採訪時說道:“一臺筆記本的毛利在50元到200元,如果算上房租、人員、售後服務等經營成本,幾乎不賺錢。”

面對這種情況,很多人都認爲是線上渠道的繁榮,擠佔了線下渠道的空間。不過根據IDC中國高級研究經理陳舒歆表示,2022年一季度筆記本市場線上渠道(包括廠商官網及第三方電商平臺)在整體筆記本市場的佔比爲58.11%,“未來預計線上渠道佔比仍將提升,但增速會放緩。”由此可見,線下渠道依然重要,若是掙不到錢,對品牌的損失還是會很慘重。

更何況,線上渠道一到大促就開始大肆補貼,品牌之間也在殺價競爭,儘管銷量在短期內能有所提振,但對品牌的利好究竟能有多少,還需要打一個問號。今年618,小米、華爲等品牌的折扣力度在300元到500元不等,比拼折扣也能從側面反映出品牌的銷量焦慮。

PC爲什麼突然就賣不動了?

原因是多方面的。首先從消費端來看,全球經濟疲軟導致的消費疲軟,給電子產品的消費帶來了明顯的影響。加之PC設備本就屬於耐耗品,換機週期較長,且服務羣體有限,非生產力剛需羣體,不到萬不得已大概率不會選擇在消費壓力大的時段更換設備。

疫情紅利的散退也是促使PC產品銷量疲軟的重要原因。回看疫情幾年,因隔離帶來的居家辦公、學習的旺盛需求,促進了PC產品的銷售。根據Canalys數據,2021年中國PC市場表現強勁,出貨量達到了創紀錄的5700萬臺,同比增長幅度達到10%。

大型PC廠商也都喫到了疫情紅利,聯想在2021年出貨量年增長率高達21.5%,宏碁更是交出了36.4%的年增長率數據。

時間再往前倒推一年,中國市場PC出貨量爲4910萬臺,同比增長1.7%。雖然數據漲幅並不算明顯,但這是此前九年以來,中國電腦銷量首次出現增長。美國數據公司IDC數據顯示,從2020年第二季度開始,中國電腦出貨量連續三個季度保持了10%的增長。在線教育、遊戲、企業辦公採買,撐起了當年電腦銷量的一片天。

行業數據與社會的疫情控制狀況形成了某種程度的貼合,並非巧合。今年6月,在宏碁集團舉行的股東會上,董事長陳俊聖就明確表示:“PC市場已經反轉,呈現出供大於求的趨勢。”

陳俊聖在接受採訪時表示,宏碁的庫存週轉天數,已經從疫情前的7.8周,延長至如今的8周。企業已經開始爲下半年做準備,宏碁的韓廠已經停止了部分生產線。

面對當前的市場狀況,陳俊聖發出了“花無百日好”的感慨。市場研究與顧問公司Gartner研究院副總裁蔡惠芬也明確表示:“2020年疫情暴發初期,人們上網課、網上辦公的需求大增,因此出現了一波換機潮。但此時,中國PC市場已經處於飽和狀態。再到如今,換機潮高峯已過,銷量自然也會下降。”

通常來說,PC的使用週期會超過五年,距離上一波換機潮也就剛過去兩到三年,市場需求恰好卡在了較爲尷尬的下行週期上。

疫情的打擊面是覆蓋全社會的,連帶反應劇烈,其中對電子消費行業起到卡脖子作用的供應鏈,被波及至深。

Canalys分析師 Emma Xu 針對Q2銷量下滑給出瞭解釋:第二季度的大部分時間裏,上海、崑山和江蘇的工廠和港口運營中斷,導致所有主要PC供應商的訂單出現嚴重延遲。儘管到 5 月底生產和協調開始改善,但整個第二季度的產出都低於正常水平。

需求驟降,但供應鏈成本還在不斷攀升。

根據觀察者網報道,美國CPU巨頭英特爾已經告知客戶,由於全球通脹導致生產和原材料成本飆升,英特爾將從今年10月也就是第四季度開始,對大部分產品實施廣泛的價格上調,涉及個人電腦和服務器CPU,以及包括PCH、FPGA、NUC迷你電腦和其他連接芯片在內的產品。

供應鏈緊張和美國通貨膨脹帶來的成本飆升,雙重壓力讓英特爾做出了漲價的決定。

綜合各種因素,分析機構對2022年的PC銷量普遍看低——Gartner近期的預測顯示,2022年全球PC出貨量將大幅下滑9.5%。其中,企業對PC的需求預計將同比下降7.2%,個人消費者對PC的需求下滑更爲明顯,將下降13.1%。

上游巨頭連帶受損

在全球產業鏈高度融合的當下,市場短的低迷很快就會傳導至各個環節,從已有的企業財報數據、公開媒體報道來看,PC產業的上下游都不太好過。

去年底,英特爾推出了第十二代酷睿桌面處理器,給PC市場注入了新鮮血液,2021年PC市場的火熱,也讓英特爾公司業績出現上升,第四季度收入達到195億美元,同比增長4%,全年收入爲747億美元,同比增長2%,兩項數據都創造了歷史紀錄。

然而就在7月29日,英特爾發佈了2022年第二季度財報,各項指標均低於預期,公司經營陷入了低谷。

根據財報顯示,英特爾在二季度總收入爲153.21億美元,比去年同期的196.31億美元下降了22%,與原來預計的180億美元也相距甚遠;淨虧損爲4.54億美元,而去年同期則實現了50.61億美元的淨利潤,這也是英特爾30年來的首次虧損;毛利率從上一季度的50.4%下跌至36.5%,也遠低於英特爾預計的48%。

伯恩斯坦分析師斯塔西·拉斯剛直言不諱地說,這是他職業生涯中見過的最糟糕的一份業績報告。

英特爾公司將這一令市場失望的業績表現,歸結給了經濟下行和個人電腦需求下滑——從前文陳述事實來看,這一理由倒是比較合理。英特爾具體的業務線表現,也驗證了他們的說法:與PC行業緊密相關的客戶端計算業務(CCG)營收爲76.65億美元,同比下降25%;數據中心和人工智能業務(DCAI)營收爲46.49億美元,同比下降16%。

面對頹勢,英特爾不得不下調了對2022年全年的業績預期,預計營收也由原來的760億調低到650到680億美元之間。

芯片巨頭AMD在第二季度與英特爾的處境截然相反,他們實現了連續八個季度的創紀錄營收。但即便如此,AMD對於未來的預期也很難樂觀。對於第三季度,AMD預計營收爲67億美元,上下浮動2億美元,這一表態略低於分析師預期,同比增速也從前兩個季度的70%下滑到了55%。

對此,AMD首席執行官蘇姿豐解答道,PC銷量下滑,AMD未能倖免於影響,她預計最近幾個月PC市場還會出現疲軟態勢,並稱“我們對PC的指引更加保守。”

PC、手機等電子產品出貨量一路走低,也給面板行業帶來了影響,短期的供需錯配導致讓面板價格持續走低。

據WitsView數據,2022年5月全球筆記本電腦面板出貨量同比下降27.84%至1648.4萬片,全球筆記本電腦面板出貨面積同比下降24.01%至101.9萬平米。在需求驟降,企業庫存週轉壓力變大的情況下,面板的價格也在一路走低。根據Omdia數據,2022年6月,10.1英寸(平板電腦)、14英寸(筆記本電腦)、23.8英寸(顯示器)LCDIT面板價格環比下降4.0%、8.8%、7.8%。

在一季度電話會議上,京東方表示面板價格已經觸底,2021年下半年會迎來結構性調整。不過,這一論斷最終還需要看供需關係的變化情況,只有消費市場提振,需求恢復,面板價格才真正有望實現反彈。

經濟下行、疫情等具有周期性或階段性的突發情況,總會得到改善、緩解,真正對一個行業造成影響的,還是在市場需求層面。總體來看,全球PC產品的需求量在2020年達到頂峯之後,就開始迅速下滑,不少分析人士都認爲PC的需求已經趨近飽和。

相比短期需求爆發帶來的紅利,PC行業或許更需要產品上的突破與創新。