張裕A放量漲停六連陽 中報即將披露

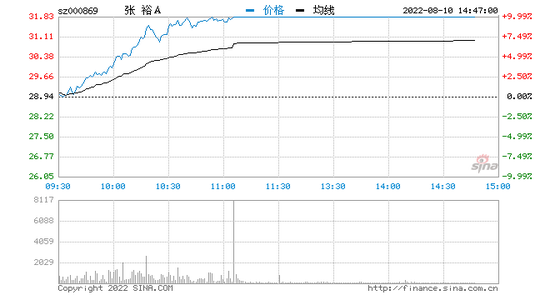

8月10日盤中,張裕A漲停,走出六連陽。據南方財經記者,張裕A投資者關係部門相關人士稱,近期葡萄酒產品沒有漲價,也沒有需要披露的重大事項。

將於8月26日披露中報

5月,張裕A相繼發佈2021年度報告及2022年一季報。數據顯示,2021年,張裕A實現營業收入39.53億元,同比增長16.42%;歸屬於上市公司股東的淨利潤5億元,同比增長6.21%。今年一季度,該公司實現營收11.66億元,同比增長2.82%;歸屬於上市公司股東的淨利潤2.91億元,同比增長1.34%。

儘管張裕A實現了去年年初制定的“營收不低於38億元”的目標,但若拋開受疫情嚴重影響的2020年數據與2019年同期相比,該公司業績仍出現明顯收縮。其中總營收較2019年下降21.43%,歸母淨利潤則較2019年下降55.75%。

二級市場上,張裕A的表現也不盡如人意。2021年以來,包括貴州茅臺等大部分白酒股股價翻了一倍多,而作爲葡萄酒龍頭企業,該公司2021年股價整體處於震盪下行態勢。進入2022年,其股價持續下探,年內股價一度跌至24.35元/股,較近一年股價高點下挫43.8%。

根據業績預告,張裕A將於8月26日披露中報,近期走出強勢六連陽,不知是否與投資者對於其中報的預期有關係。

盈利能力持續下滑

張裕A成立於1997年,於2000年登陸A股市場。彼時,該公司被譽爲紅酒中的“茅臺”。2010年9月30日,公司股價最高達125.48元/股。同期,貴州茅臺股價爲168.73元/股,二者差距不大。而如今,貴州茅臺股價已是張裕A的67倍,市值更是其150倍之多。

年報數據顯示,2021年,張裕A實現營業收入39.53億元,同比增長16.42%;歸屬於上市公司股東的淨利潤5億元,同比增長6.21%。儘管營收利潤實現雙增,但與業績鼎盛時的2011年相比,該公司營收已縮減20億元,歸母淨利潤也下降超7成。

機構給出33元目標價

在張裕A發佈2021年度報告及2022年一季報後,海通證券發佈研報指出,公司作爲國內第一家佈局白蘭地業務的葡萄酒企業,近年來白蘭地營收佔比逐年提升。2016年至2019年期間,白蘭地銷量和營收CAGR分別爲-1.1%和5.8%,主要由價格貢獻收入增長。2020年白蘭地業務受疫情影響業績下滑,但噸價依然保持良好增長(同比增長14.8%)。2021年在噸價和銷量的中高個位數增長帶動下,白蘭地銷量端恢復至76.6%,收入恢復至疫情前的96.7%。

預計公司2022-2024年營收分別爲43.1/48.7/55.8億元,預計2022-2024年歸母淨利潤分別爲5.4/6.5/7.9億元,2022-2024年EPS預測值爲0.79/0.95/1.15元。考慮到公司規模、營收業績增速長期跑贏行業,目前正處於高端化戰略的培育階段,參考可比公司2023年PE平均值爲29倍,給予張裕A2023年35倍PE,對應目標價爲33元,首次覆蓋給予“優於大市”評級。