廣發宏觀郭磊:通脹斜率未超預期

原標題:【廣發宏觀郭磊】通脹斜率未超預期

來源:郭磊宏觀茶座

報告摘要

第一,7月CPI同比2.7%,較6月上行0.2個點,今年年初以來月均上行0.3個點。在年初報告《如何看待當前國內通脹數據》我們曾指出,從過去20年三輪比較典型的CPI通脹週期中,CPI月均上行都是在0.35個點左右。而截至目前,這輪在加速度上尚未有超預期特徵。核心CPI(不包含食品和能源)同比爲0.8%,低於前值。

第二,CPI上行全部由食品項貢獻,7月CPI環比上漲0.5個點,其中食品價格由環比-1.6%變爲環比3.0%,影響CPI環比約0.53個點。帶動食品的一則是豬肉,7月豬肉價格環比上行達25.6%;二則是蔬菜,鮮菜價格由環比下降9.2%轉爲環比上漲10.3%,漲幅高於季節性。

第三,非食品項環比爲-0.1%,結構上亦基本上沒有異動。租賃房房租環比爲0.1%,CPI服務環比爲0.3%,均低於過去十年的季節性均值。由於國內成品油價下調,交通工具用燃料環比爲-3.3%。機票、賓館住宿環比小幅上漲,但在暑期季節性範圍之內。區域疫情連續偶發應會對服務類價格形成天花板效應。

第四,往未來看,當前帶動CPI的主要是豬肉和蔬菜。統計局對蔬菜價格上漲的解釋是“受多地持續高溫天氣影響”,而從商務部高頻數據看,7月下旬蔬菜價格上漲已明顯放緩,第四周環比爲負;未來CPI項可能主要還是豬肉帶動。8-10月豬肉價格基數會繼續走低,在環比上行趨勢不變的情況下,大概率會帶動CPI繼續走高;但目前尚未看到超預期斜率,以截至8月9日的農業部豬肉平均批發價觀測(圖),6-8月同比分別爲-7.3%、30.9%、35.6%。

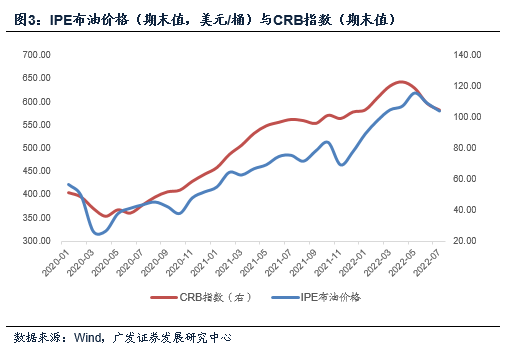

第五,PPI繼續回落,7月環比爲-1.3%,同比由6.1%至4.2%。其中全球定價的原油、有色;內需定價的黑色、煤炭、非金屬礦等價格環比均爲環比負增長。6月以來大宗商品價格進入典型回落期, 6月、7月IPE布油價格環比分別爲-5.7%、-4.6%,CRB指數環比分別爲-5.2%、-2.4%。

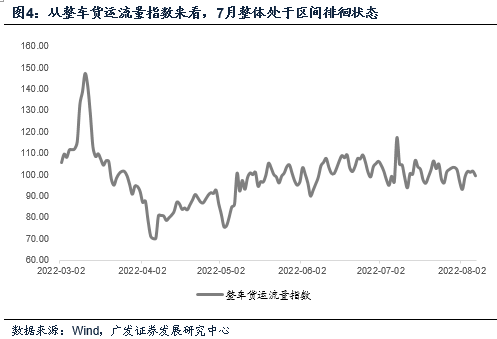

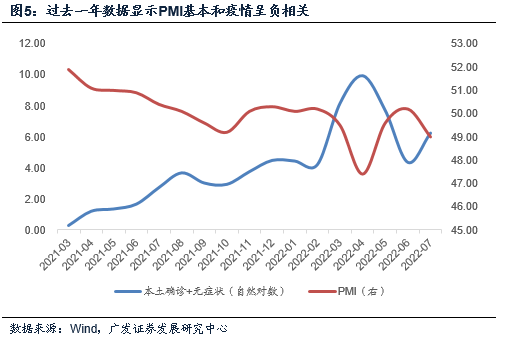

第六,從目前的宏觀面邏輯來看,通脹並未形成倒逼。7月以來宏觀預期的變化主要還在於增長環節,高頻數據下的地產銷售相對6月高位再度走弱,貨運量進入區間徘徊(圖),PMI回落,均帶來金融市場對於宏觀面的擔憂。7月經濟可能和區域疫情、高溫、地產信用分化、財政節奏、大宗商品調整引發原材料去庫存等線索皆有一定關係。過去一年數據顯示PMI基本和疫情呈負相關(圖)。從消費等部門看,目前經濟環比修復仍有空間;但就自上而下的預期而言,這一點需要新的數據證據。

正文

7月CPI同比2.7%,較6月上行0.2個點,今年年初以來月均上行0.3個點。在年初報告《如何看待當前國內通脹數據》我們曾指出,從過去20年三輪比較典型的CPI通脹週期中,CPI月均上行都是在0.35個點左右。而截至目前,這輪在加速度上尚未有超預期特徵。核心CPI(不包含食品和能源)同比爲0.8%,低於前值。

7月CPI同比爲2.7%,高於6月的2.5%。從1月的0.9%開始,CPI同比6個月時間上行1.8個點,月均0.3個點。

在年初報告《如何看待當前國內通脹數據》中,我們曾梳理過一組數據:過去20年有三輪比較典型的CPI通脹週期,一輪2006年4月-2008年2月,一輪2009年8月-2011年7月,CPI同比上行的月均速率都是0.34個點,另一輪是2019年3月-2020年1月,CPI同比上行的月均速率是0.35個點。

CPI上行全部由食品項貢獻,7月CPI環比上漲0.5個點,其中食品價格由環比-1.6%變爲環比3.0%,影響CPI環比約0.53個點。帶動食品的一則是豬肉,7月豬肉價格環比上行達25.6%;二則是蔬菜,鮮菜價格由環比下降9.2%轉爲環比上漲10.3%,漲幅高於季節性。

7月CPI的環比漲幅主要由食品項貢獻。

CPI食品項中,豬肉環比上漲25.6%(前值2.9%);鮮菜環比上漲10.3%(前值-9.2%);鮮果環比上漲-3.8%(前值-4.5%)。

非食品項環比爲-0.1%,結構上亦基本上沒有異動。租賃房房租環比爲0.1%,CPI服務環比爲0.3%,均低於過去十年的季節性均值。由於國內成品油價下調,交通工具用燃料環比爲-3.3%。機票、賓館住宿環比小幅上漲,但在暑期季節性範圍之內。區域疫情連續偶發應會對服務類價格形成天花板效應。

7月非食品CPI環比爲-0.1%。

由於月內成品油價下調,非食品的大項交通工具用燃料環比爲-3.3%。

CPI租賃房房租在過去十年(2012-2021)7月環比均值爲0.3%,今年7月的0.1%低於季節性。CPI服務在過去十年(2012-2021年)7月環比爲0.5%,今年7月的0.3%亦低於季節性。

受暑期出行增多影響,飛機票、賓館住宿、交通工具租賃費和旅遊價格分別上漲6.1%、5.0%、4.3%和3.5%。

往未來看,當前帶動CPI的主要是豬肉和蔬菜。統計局對蔬菜價格上漲的解釋是“受多地持續高溫天氣影響”,而從商務部高頻數據看,7月下旬蔬菜價格上漲已明顯放緩,第四周環比爲負;未來CPI項可能主要還是豬肉帶動。8-10月豬肉價格基數會繼續走低,在環比上行趨勢不變的情況下,大概率會帶動CPI繼續走高;但目前尚未看到超預期斜率,以截至8月9日的農業部豬肉平均批發價觀測,6-8月同比分別爲-7.3%、30.9%、35.6%。

對於7月蔬菜價格上漲, 統計局解釋是“受多地持續高溫天氣影響,鮮菜價格由上月下降9.2%轉爲上漲10.3%,漲幅高於季節性”。

從商務部數據看,蔬菜類價格指數7月8日、15日、22日、29日環比分別爲4.2%、5.8%、1.5%、-1.7%。農業部菜籃子批發價格200指數截至8月9日的讀數低於7月底。

所以後續帶動CPI的可能主要還是豬肉價格。

從農業部平均批發價來看,8月以來豬肉價格處於調整期,7月和8月(截至8月9日)均值均爲29.1元/千克,同比分別爲30.9%、35.6%。

這一變化斜率低於6月至7月的變化。

PPI繼續回落,7月環比爲-1.3%,同比由6.1%至4.2%。其中全球定價的原油、有色;內需定價的黑色、煤炭、非金屬礦等價格環比均爲環比負增長。6月以來大宗商品價格進入典型回落期, 6月、7月IPE布油價格環比分別爲-5.7%、-4.6%,CRB指數環比分別爲-5.2%、-2.4%。

7月化學原料和化學制品製造業價格環比下降2.1%,石油煤炭及其他燃料加工業價格環比下降2.0%,石油和天然氣開採業價格環比下降1.3%;有色金屬冶煉和壓延加工業價格環比下降6.0%。黑色金屬冶煉和壓延加工業價格環比下降6.2%,非金屬礦物製品業價格環比下降1.9%,電力熱力生產和供應業價格下降1.1%,煤炭開採和洗選業價格由上月上漲0.8%轉爲下降2.1%。

從目前的宏觀面邏輯來看,通脹並未形成倒逼。7月以來宏觀預期的變化主要還在於增長環節,高頻數據下的地產銷售相對6月高位再度走弱,貨運量進入區間徘徊,PMI回落,均帶來金融市場對於宏觀面的擔憂。7月經濟可能和區域疫情、高溫、地產信用分化、財政節奏、大宗商品調整引發原材料去庫存等線索皆有一定關係。過去一年數據顯示PMI基本和疫情呈負相關。從消費等部門看,目前經濟環比修復仍有空間;但就自上而下的預期而言,這一點需要新的數據證據。

7月30城地產成交日均爲42.2萬方,低於6月高位的61.7萬方。從整車貨運流量指數來看,7月整體處於區間徘徊狀態。

7月PMI數據爲49.0,低於6月的50.2。

核心假設風險:宏觀經濟變化超預期,外部環境變化超預期。