未雨綢繆!如果美聯儲開始降息,買什麼?

華爾街見聞 卜淑情

一旦美聯儲結束加息週期轉向降息,現在的“差生”將快速變爲“優等生”。

在通脹緩和的預期下,市場開始暢想美聯儲降息的美好未來,雖然這一天註定不會很近,但是華爾街大投行美銀已經未雨綢繆,爲投資者整理了一份“購物清單”。

美銀分析師Sara Senatore團隊在週一發佈的一份報告中預計,美聯儲將在2023年第三季度開始降息,而眼下表現不佳的非必需品消費行業將迎來命運的反轉。

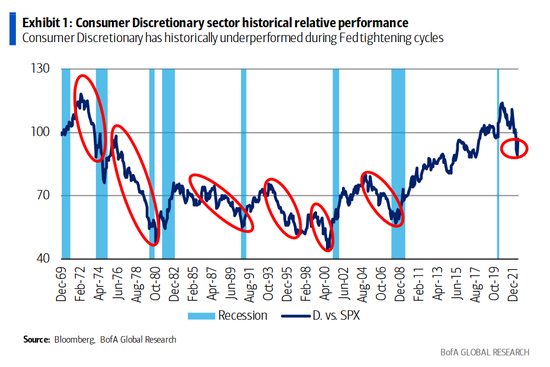

加息週期表現最差行業——非必需品消費

在美聯儲的加息週期中,非必需品消費通常表現不佳。回到當前,在能源價格大幅上漲、工資通脹飆升以及美聯儲加息的三重夾擊下,非必需品消費成爲美股當前表現最差的行業,今年迄今以來該行業指數下降了18%。

此外,根據美銀的統計,今年以來,餐廳級利潤率(Restaurant Level Margin)與2021年相比平均下降了約400個百分點,與2019年上半年相比平均下降了約200個百分點。

眼下,美聯儲在激進加息的路上越來越遠,當前的非必需品消費股看起來不那麼划算。

美銀通過P/BV、P/OCF、Fwd P/E、EV/Sales等估值法計算了非必需消費品行業的估值,發現與長期水平相比,非必需消費品行業在所有指標上都顯得貴。即使是排除與該行業傳統公司大相徑庭的亞馬遜和特斯拉,該行業的估值看起來仍然很貴。

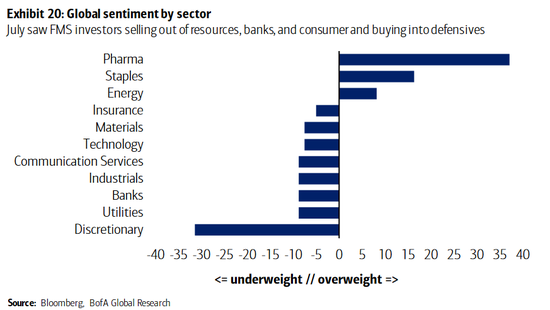

從情緒上看,投資者目前也相當悲觀。7月,非必需消費品成爲減持最嚴重的行業,投資者紛紛拋售非必須品消費股,湧向醫藥和必需消費品等防禦性行業。

降息帶來的角色轉變

一旦美聯儲結束加息週期轉向降息,現在的“差生”將快速變爲“優等生”。

回顧歷史上美聯儲的降息週期,在美聯儲第一次降息後的8個月中,非必需消費品有5個月在所有行業中表現最好,但在美聯儲首次降息前的6個月中,其表現中等偏上。

美銀認爲,降息能夠降低企業資本成本,既能提振消費股,又能刺激價值股,這對那些估值建立在未來增長上股票而言尤其有效。

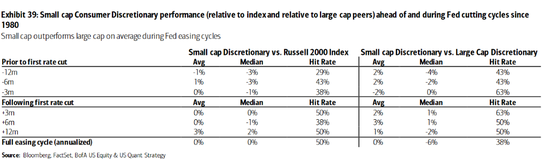

此外,在美聯儲的加息週期中,小盤股一般能跑贏大盤股。

美聯儲何時降息?

關鍵在於通脹。

經濟學家預計,美國7月CPI同比將從6月的9.1%將下降至8.7%。

此外,雖然7月的非農就業數據大超預期,但美銀堅持認爲勞動力市場和工資通脹正在緩解。

與此同時,全球大宗商品也從早前的峯值回落,石油、食品價格都在下降。

美銀認爲,現在還處於早期階段,但通脹可能會進一步放緩。它表示:

“如果美聯儲成功控制通脹,隨着美聯儲停止加息並開始降息、(經濟)從衰退轉向復甦,市場的貼現機制預計將開始一個更正常的上升週期。”

美銀預計,美國2022年GDP將同比下降1.4%,而美聯儲將在2023年第三季度開始降息。