富德產險“將帥”免職背後的信保違規疑雲

來源:北京商報

一則董事長、總經理雙雙被免的消息將富德財產保險股份有限公司(以下簡稱“富德產險”)推上風口浪尖。由於公告並未披露免職兩位高管的原因,一時間,外界對此議論紛紛。

兩位高管分別在各自崗位任職九年和七年之久,緣何毫無徵兆突然被免職,甚至連臨時負責人也沒有指定?最新披露的償付能力報告上,副總經理、總精算師朱君平也不在任,事出何因?信保業務鉅額虧損,原因幾何?

多位高管遭免職

6月下旬,一則富德產險董事長龔志潔、總經理羅桂友被免職的消息震驚業內。同日免職董事長和總經理,這樣的情況在保險業幾乎找不到第二例。由於相關公告並沒有公佈免職原因,業內對此猜測紛紛。

近日,有知情人士向北京商報記者獨家報料稱,當時富德產險實際免職了三位高管,除了龔志潔和羅桂友,富德產險原副總經理、精算負責人朱君平也在被免職之列,如今,原副總經理朱君平不在任的消息得到了證實。

該知情人士表示,龔志潔等人在主持工作過程中,在信保業務方面可能存在違規經營、輸送利益等情況。並向北京商報記者提及,富德產險的保證保險理賠審覈不嚴、材料造假等一系列細節。記者就相關問題向富德產險發函求證,該公司未正面回應。但一位權威人士向記者透露,龔志潔等人被免職,確實牽涉到了信保業務。記者從業內獲得的一份行政處罰事先告知書,也揭開了富德產險信保業務違規的冰山一角。

告知書顯示,富德產險在2018年7月至2020年5月開展銀河國際融資性保證險業務時存在未嚴格執行經批准或備案的保險條款和費率情況,涉及保費金額1573.73萬元,朱君平是對上述違法行爲直接負責的主管人員。

對於富德產險的費率違規問題,首都經貿大學保險系副主任李文中分析,從行業角度來看,在信保業務實踐中,保險公司未嚴格執行經批准或備案的保險條款費率主要是爲了爭搶業務而無原則地降低保費或者擴大保險責任,具體表現形式包括:以低於批准或者報備的費率下限向客戶銷售信保產品;通過特別約定或者簽訂補充協議的方式減少責任免除,擴大保險責任範圍等。

保險費率是根據精算模型測算而來,不執行備案費率的風險也是不言而喻的,北京浩博法律諮詢服務有限公司負責人崔春霞指出,不按照備案的條款,低於備案的費率承保,這樣的操作,會帶來保險保費充足率不足的問題,隨着風險的累積和疊加,虧損的風險就越大。

爲什麼保險公司會爲了所謂的“業績”選擇冒險?李文中表示,保險公司的相關人員之所以這樣操作,有一個重要原因就是保險事故發生具有或然性、滯後性,使其抱有僥倖之心,賭保險事故少發生、遲發生。

高賠付、高虧損的背後

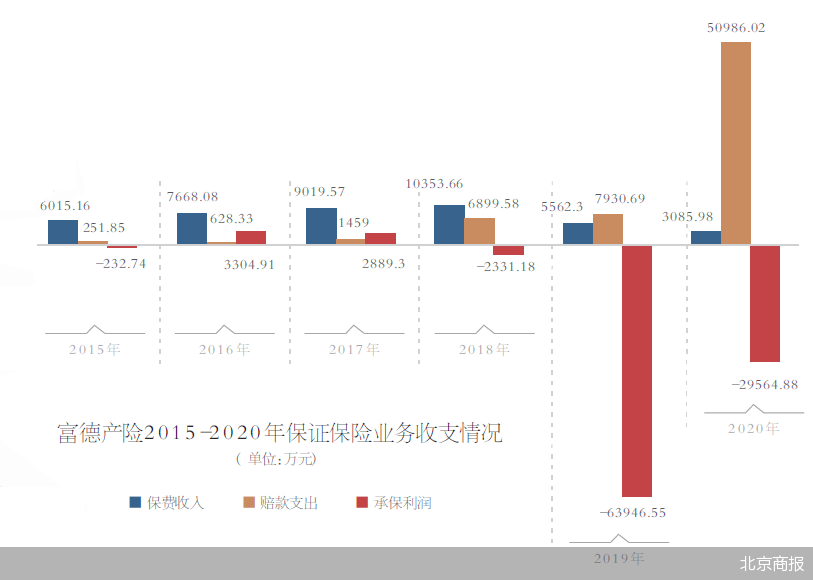

雖然富德產險方面並未正面回應該公司管理層人員被免職是否涉及信保業務,但該公司信保業務鉅額虧損是不爭的事實。透過該公司年報來看,2015年到2020年六年間,保證保險在部分年份出現了高賠付、高虧損的情況。

在業務習慣上,因投保人在信用關係中的身份不同,信用保證保險分爲信用保險和保證保險兩類,但信用保險與保證保險共屬信用保證保險(以下簡稱“信保”)範疇。

具體來說,2015年起,富德產險加大力度發展保證保險,這一年,保證保險也成功躋身該公司保費收入前五大險種名單,以0.6億元的保費規模成爲該公司第二大險種。此後的2016年、2017年和2018年,該公司的保證保險業務穩步增長,一直穩居第二大險種,保費規模也從0.77億元增長至1億元。這四年間,該公司的保證保險業務既有承保盈利也有虧損,分別實現承保盈利-233萬元、3305萬元、2889萬元和-2331萬元。

然而到了2019年,富德產險的保證保險保費收入一改連續增長態勢,保費規模縮減至0.56億元變爲第四大險種,而承保虧損卻驟然擴大至6.39億元。2020年,該公司信保業務規模已經縮減至0.3億元,但賠付支出高達5.1億元,承保虧損爲2.96億元。

梳理來看,六年間,富德產險在經營保證保險業務過程中產生了8.9億元的承保虧損,這幾乎是富德產險註冊資本金35億元的1/4,天眼查平臺顯示,截至8月10日,富德產險保證保險的合同糾紛案件多達2398件,數量遠超第一大險種車險的相關訴訟案件。

合規底線不能破

在信保業務上“栽跟頭”的不止富德產險一家,行業內,許多保險公司都曾踩雷信保業務而出現虧損。

保證保險的發展得益於信貸市場的發展和增信的實際需求,2017年前後,保險公司的保證保險業務逐漸快速增長,甚至在2018年保證保險以70%的增速和645億元的保費收入,成爲財險公司非車險頭把交椅。

不過,好景不長,2019年後,由於金融平臺爆雷、P2P爆雷等風險事件顯著增加,保證保險業務風險逐漸暴露,特別是融資類信用保證保險業務,賠付快速增長。一些保險公司也嚐到了苦果。比如,人保財險2019年信用保證保險保費收入爲227.67億元,但虧損達28.8億元。頭部財險公司尚且如此,其他中小公司的境遇可想而知。

北京商報記者從業內人士處瞭解到,直到現在,行業內不少財險公司仍在消化信保業務的存量風險。富德產險也多次在償付能力報告中提及,存量信保業務的保險責任是公司現階段可能面臨的風險。

目前,監管部門已經加強了對信保業務的監管,2020年9月,銀保監會發布了《融資性信保業務保前管理操作指引》和《融資性信保業務保後管理操作指引》,對風險最高的融資類信用保證保險業務做出了細化要求,建立標準化操作規範,降低保險公司承保風險,強化保險公司風險管控基礎。

自信保業務大面積暴露風險之後,保險公司的保證保險業務也在全面收縮。對此,李文中表示,對於信保業務而言,風險最大的是承保那些與宏觀經濟形勢關係密切、具有強風險傳染性的融資性信用風險和貿易信用風險,容易引發系統性金融風險。而且,這類信用風險中主觀信用風險防控難度大,需要良好的社會信用環境和強大的徵信系統做支持,往往還需要政府相關部門的配合。

既然部分信保業務風險難以把控,保險公司尤其是綜合實力較弱的中小財險公司,到底該不該繼續經營呢?李文中認爲,對於那些風險防控能力不足的中小保險公司可以迴避這類信保業務,但是對於那些風險傳染性不強、受宏觀經濟形勢影響較小的信保業務,還是可以考慮積極參與的,例如僱員忠誠保證保險、產品質量保證保險、建築工程質量保證保險等。

對於融資類信用保證保險的風險把控,崔春霞從承保前、中、後三方面給出了建議:一是做好承保端的風控評估工作,可藉助司法大數據及其他大數據平臺,對投保人的信用信譽及還款能力進行承保風險的有效評估;二是要做好保後的跟蹤管理工作,及時跟蹤還款情況,出現延期還款,及時跟進採取措施;三是要建立完善的追償體系以便理賠後進行有效追償減少彌補損失。

同時,崔春霞提示,沒有金剛鑽別攬瓷器活!如果保險公司不具備經營此項業務的專業能力,那就不要爲了短期利益,忽略未來潛在的風險;更不能不遵守備案的條款費率違規承保,依法合規經營是底線。

北京商報金融調查小組