流媒體會員怒超奈飛,主題公園強勢回血,迪士尼就是迪士尼

歡迎關注“新浪科技”的微信訂閱號:techsina

文/祖楊

來源:真探AlphaSeeker(ID:deep_insights)

如市場所料,迪士尼又給出了一份令人信心指數上漲的財務報告。在剛剛公佈的2022年第三財季、即第二季度財報中,多項指標超出分析師預期:

-

2022年第二季度,迪士尼營收爲215.04億美元,同比增長26%,高於華爾街分析師預計的204.9億美元;

-

實現稅前持續經營利潤21.19億美元,同比增長超過100%;持續經營淨利潤爲14.09億美元,同比增長53%;

-

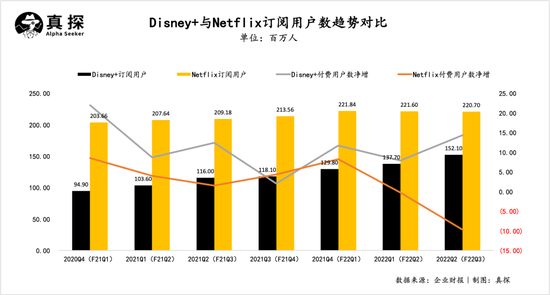

得益於Disney+1440萬的新增訂閱用戶數,迪士尼流媒體平臺訂閱數用戶總計2.211億,超過Netflix的2.207億。同時,迪士尼趁勢宣佈,將從今年12月起提高Disney+的訂閱費用。

逐漸走出疫情擾動的迪士尼,印證了其“雙腿健步走”的優勢。大幅回血的主題公園與流媒體服務是推動其Q2業績走高的重要力量。票價、住房價格的上漲並沒有阻擋遊客的熱情,在上海迪士尼樂園閉園的情況下,本季度主題公園營收同比增長70%;海外流媒體變局湧動,迪士尼一方面通過擴張領土挖掘用戶增量、一方面以廣告拓展營收來源,在與Netflix的用戶之爭上,家大業大的迪士尼佔據了上風。

財報發佈後,迪士尼股價盤後上漲約6%,暫時止住了自開年以來股價下跌的頹勢。

主題公園同比增長七成

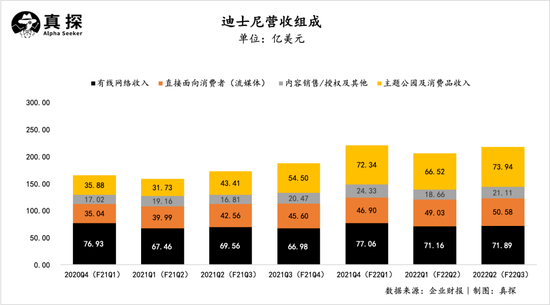

迪士尼總營收劃共分爲四部分,分別是有線網絡、直接面向消費者(流媒體Disney+、Hulu、ESPN+)、內容銷售、授權業務以及主題公園收入。從分部收入來看,有線網絡和主題公園、體驗及衍生品仍然是迪士尼最主要的收入來源,流媒體服務的收入漲幅相對更快。

有線網絡本季度收入爲71.89億美元,同比增長3%;運營收入增長13%,達到25億美元。營收增長主要是源於廣告收入的增加。財報顯示,國內主要是NBA總決賽的播出,以及印度板球超級聯賽(IPL)播出場次的增加,提升了廣告的播出時長。

直接面向消費者業務(流媒體)實現營收50.58億美元,同比增長34%,但同時運營虧損幅度進一步擴大到11億美元。財報中也提到,虧損部分是Disney+、ESPN+的節目製作成本、營銷成本的提高導致。而且由於越來越多的客戶選擇更便宜的產品,迪士尼在北美的每客戶平均收入也下降了5%。

內容銷售、授權業務(原影視娛樂部分)本季度收入爲21.11億美元,同比增長26%,但細分運營業績從1.32億美元的收入下降到2700萬美元的損失,造成下降的原因是外匯匯率變動,以及部分影片內容同步在流媒體平臺播出而造成電影票房減少。

這期間主要上線了《奇異博士2:瘋狂多元宇宙》、原創動畫電影《Light year》以及改編動畫電影《開心漢堡店》等三部影片。其中《奇異博士2:瘋狂多元宇宙》上線次周票房同比首周跌了近60%,截至當前全球票房達到9.54億美元,IDMb評分7.0,口碑不如上一季;漫威另一部高投入電影《雷神4:愛與雷霆》於七月初全球首映,票房與口碑同樣表現不佳。可以看出,如今漫威英雄的吸引力正在逐漸“褪色”。

《奇異博士2:瘋狂多元宇宙》

針對近期部分漫威電影上座率低的問題,迪士尼發言人將其歸咎於疫情。不過摩根士丹利分析師Benjamin Swinburne對此直言,迪士尼眼下面臨的最大問題之一就是搞清楚電影行業的前景到底怎樣,畢竟這些院線電影推動了大量的特許經營權業務。

此外,提到IP版權,迪士尼旗下的“米老鼠”(1928年《威利汽船》版本的米奇)將於2024年正式進入公共領域,不只如此,迪士尼旗下另一知名IP噗噗熊的版權就已到期,接下來幾年《白雪公主和七個小矮人》《小飛象》《木偶奇遇記》等IP版權也將相繼到期,這無疑也會讓迪士尼蒙受一定版權收益的損失。

迪士尼主題公園、體驗和衍生品在本季度收入爲73.94億美元,同比大增70%,部門運營結果增加了18億美元至22億美元,上一季度收入爲4億美元。主題公園收入大幅回血,迪士尼CEO鮑勃·查佩克在財報中感嘆:“我們度過了一個出色的季度。”

財報顯示,主題公園的大幅上漲得益於出勤率、客房之夜和遊輪航行量增加和人均門票收入增加及每日平均酒店房價增加。據瞭解,去年十月份迪士尼引入了排隊預約服務Genie+和Lightning Lane,在改善消費者體驗的同時也實現了收入的上漲。

流媒體訂閱數超奈飛

迪士尼的流媒體業務一直被寄予厚望。和前不久Netflix交出的連續兩季度訂閱用戶數下降的“成績單”相比,迪士尼流媒體平臺訂閱數的漲幅再次重振了市場信心。

本季度,迪士尼共擁有2.211億流媒體訂閱用戶數,已經超過了Netflix的2.207億流媒體訂閱用戶,距離2024財年流媒體服務付費用戶總數達到3-3.5億的“小目標”又近一步。其中Disney+新增1440萬訂閱用戶至1.521億,高於華爾街分析師預計的1.484億。

今年以來,海外流媒體競爭邁入紅海期,迪士尼這位“老大哥”也不甘落後,整體戰略改弦更張、內容策略也更加“務實”。

首先,迪士尼流媒體緊跟Netflix步伐實現全球化,逐步擴張領土、挖掘用戶增量。

早在今年初迪士尼就傳出計劃在今年夏天將流媒體服務擴展至超過50個新的國家和地區。六月份,Disney+在中東和北非上線流媒體業務,如今已在16個阿拉伯國家上線,並正根據當地風俗文化、用戶喜好進行內容定製——迪拜歌劇院發佈會上,漫威影業“月亮騎士”的埃及導演Mohamed Diab正在推廣以古埃及神爲創作靈感的超級英雄系列劇集。

而在當地,Netflix處於“領先”地位,擁有超過680萬訂閱用戶數,Disney+想要短時間內趕超有些困難。據Digital TV Research預測,到2027年,Netflix在當地的基礎用戶量將增長至1100萬,迪士尼將達到650萬。

其次,在流媒體平臺增加廣告業務,拓展新的營收來源。

前不久,Netflix宣佈與微軟達成合作,將在2023年初推出廣告支持低價訂閱計劃,其還在財報中信心滿滿表示:長遠來看,廣告可以實現大量增量會員和利潤增長。迪士尼流媒體的廣告服務要來得更早一些。《華爾街日報》報道,今年秋季至明年夏末的2022-2023電視季,迪士尼已經預售了價值90億美元的廣告 ,其中有近40%的廣告投給了Disney+等流媒體廣告位。

不過,相比起Netflix、HBO Max等流媒體平臺,面向閤家歡氛圍的Disney+在廣告播放上也有掣肘。上個月迪士尼承諾有廣告版本的Disney+上僅播放少量商業廣告,即每小時播放4分鐘廣告,而對於學齡前兒童的賬號將不會播放任何廣告。對於迪士尼而言,早期Disney+推出付費套餐就已經受到過質疑,如果此次在廣告服務上商業化步伐過於激進,可能會適得其反,而且也與其“造夢的童話家”人設不符。

當“廣告+會員”成爲迪士尼流媒體的主要營收模式,海內外視頻平臺自此走上了“殊途同歸”的道路。但不論是積極擴張領土、還是拓展營收來源,在越來越卷的歐美影視市場,內容仍然是佔據高位的關鍵,在這一方面,擁有諸多自有IP、且從不缺乏講故事能力的迪士尼已佔據了優勢。