通脹回落靠油價 美聯儲剎車仍需時日

華爾街見聞 周欣瑜

通脹能讓美聯儲喘口氣了麼

• 7月份汽油指數下跌7.7%,抵消食品和住房指數的上漲

• 上半年通脹環比平均增幅1.02%,7月大幅跌至0增長,或難以維持

• 8月通脹環比增長的零界點爲0.2%,超過的話8月通脹同比將反彈

• 對於9月加息幅度的權衡,除非就業薪資市場能有所緩和,否則僅憑油價緩和的通脹,恐怕很難說服美聯儲即刻踩下剎車。

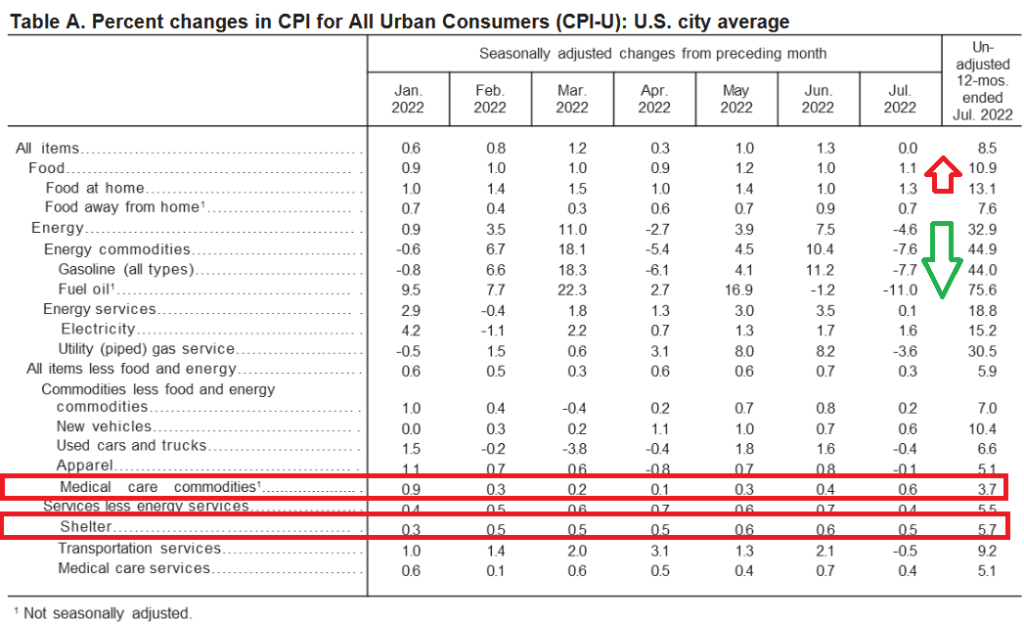

美國勞工統計局數據顯示,7月CPI同比上漲8.5%,好於市場預期的8.7%,前值9.1%。環比增速從上月的1.2%大幅回落至0%,甚至不及市場0.2%的較低預期。

核心通脹率同樣好於預期。同比上漲5.9%,預期6.1%,與前值持平。環比上漲0.3%,預期0.5%,前值0.7%。

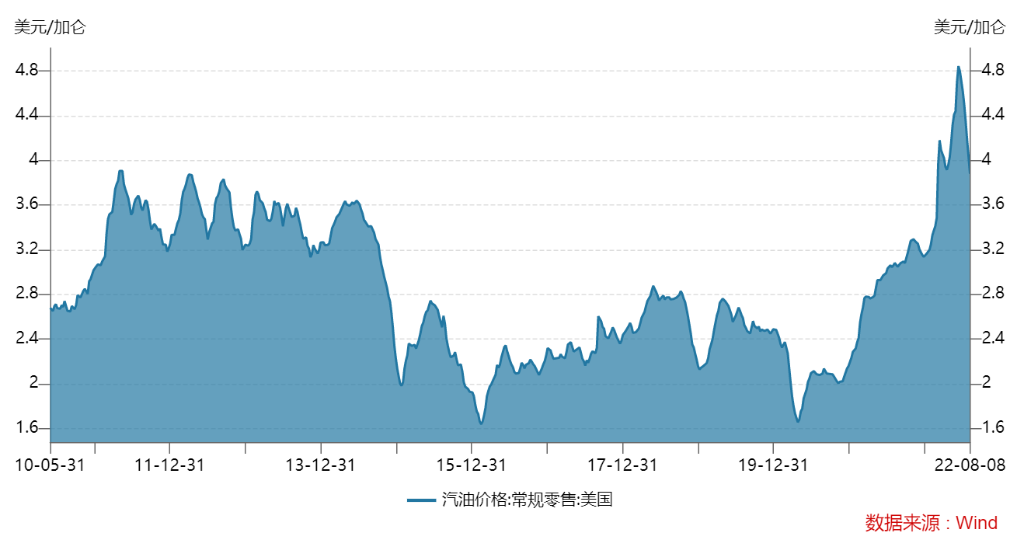

從結構上來看,通脹的回落很大程度上依賴油價,這導致未來通脹走勢依然存在很大不確定性。

從趨勢上來看,上半年環比平均增幅在1.02%,7月一下子大幅跌至0增長,存在一定的特殊性,尤其是在薪資增速依然保持在5%增速的基礎上。

從年底通脹將依然遠高於政策目標來看,美聯儲若要調整加息速度,仍需要更多的證據。

通脹回落靠油價

能源指數顯著下跌——7月份汽油指數下跌7.7%,抵消了食品和住房指數的上漲,導致整體通脹在本月內保持不變,漲幅爲零。在汽油柴油天然氣指數的拖累下,整體能源指數下跌4.6%。但電力指數仍然上漲漲幅幾乎接近上月達1.6%。

食品指數繼續上漲,且環比漲幅由1.0擴大至1.1%——主要來自於家庭食品價格的上漲。外出就餐依然疲軟。家庭食品指數過去 12 個月已經上漲 13.1%,爲1979 年以來,最大漲幅。其中,穀物和烘焙產品指數同比增長 15.0%。其他分項增幅從 9.3%(水果和蔬菜)到 14.9% 不等(乳製品和相關產品)。

核心CPI中,二手車指數和交運服務指數是主要的拖累。但是權重最高的兩項:住房指數和醫療指數上漲壓力依然強勁。——住房指數繼續上升,但漲幅比上個月略,7月增長0.5%,上月0.6%。其中,租金指數上漲 0.7%,業主等值租金指數上漲0.6%。醫療保健指數上漲0.4%,護理成分指數繼續上升,醫院服務指數上漲0.5%等。其他方面,新車指數上漲0.6%,車險指數環比上漲1.3%。

7 月份機票價格指數大幅下跌7.8%。另外,二手車指數、通訊指數和服裝指數也有所下跌。

通脹回落未成趨勢

從趨勢上來看,上半年環比平均增幅在1.02%,7月一下子大幅跌至0增長,環比上來說,是一個大幅回落(見下圖),存在一定的特殊性。

一方面,在當前能源增產不明和能源消費依舊旺盛的基礎上,油價本身依然存在一定的剛性。

另一方面,在薪資增速依然保持在5%增速的基礎上,工資價格通脹粘性仍強。由此帶來核心通脹的壓力,包括住房、醫療、以及薪資漲幅較大的相關服務業,價格上漲壓力依然不減。

即便我們非常樂觀的假設,汽油價格以7月份的速度下跌即每月下跌7.7%,至年底能由當前的3.88跌至2.95美元/加侖,通脹環比在下半年能保持月均0增長。

即使這種比較極端的假設,年底整體通脹和核心也會維持在6%和5%以上,離美聯儲的政策目標差距依舊較大。

美聯儲剎車仍需時日

薪資增幅強勁,通脹降溫存在的不確定性,使得美聯儲下個月的加息幅度更難預測。但從年底通脹將依然遠高於政策目標來看,美聯儲若要調整加息速度,仍需要更多的證據。

有“新美聯儲通訊社”之稱的記者Nick Timiraos表示,如果8月CPI數據證實價格壓力正在緩解,將爲美聯儲在9月份加息50個基點敞開大門。但如果下次加息前數據表明勞動力市場過熱,或通脹轉向走高,那麼75個基點的加息仍是有可能的。

在9月聯儲議息會議之前,還有8月的就業和通脹報告更新。下個月通脹環比增長的零界點爲0.2%,也就是如果漲幅超過0.2%,8的通脹水平將高於7月。不過從當前的油價,尤其是8月第一週美國汽油價格來看,支持8月通脹持平或緩和。我們需要密切關注能源品的高頻價格變化。

對於9月加息幅度的權衡,除非就業薪資增幅能有所緩和,否則僅憑油價緩和的通脹(不包括油價趨勢性大跌場景),恐怕很難說服美聯儲即刻踩下剎車。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。