一場關乎萬億資金流向的論戰正激烈進行中

一場關乎萬億資金流向的論戰正激烈進行中

來源:華爾街見聞 高智謀

隨着美國7月CPI同比數據小幅回落,這場有關貝弗裏奇曲線形態的激辯正越來越接近拐點。由於勞動市場狀況是當下美聯儲決策的重要參考指標,故未來幾個月投資者需關注貝弗裏奇曲線是否內收,以及斜率如何。

一場關乎萬億資金流向的論戰正在華爾街激烈進行,這場激辯的核心正是勞動力市場上大名鼎鼎的 “貝弗裏奇曲線”。

北京時間7月28日,美聯儲決定再次加息75個基點。同日,美國商務部公佈的數據顯示,二季度GDP增速-0.9%,美國經濟連續兩個季度負增長。

在市場討論對美國經濟陷入“技術性衰退”的討論如火如荼之際,美聯儲主席鮑威爾稱,當前就業市場強勁,失業率保持低位,不認爲美國經濟正在衰退。此前,包括鮑威爾在內的諸多美聯儲官員曾多次強調,可通過降低就業市場需求,但不導致失業率急升,來實現經濟軟着陸。

換句話說,一衆美聯儲官員認爲,只要企業招聘意願下降,勞動力供需缺口就會收窄,工資通脹壓力就會大幅降低,同時失業率不會受到太大影響。

問題來了,減少職位空缺的同時,失業率真的不會上升嗎?

以美國前財長薩默斯爲首的“鷹派”認爲,上述觀點純屬“無稽之談”。薩默斯認爲,在不大幅提高失業率的情況下,實現職位空缺率下降的可能性很小。隨後,美聯儲理事沃勒和統計副主管菲古拉發文回擊稱,薩默斯等人的分析存在不足,美國勞動力市場未來有實現軟着陸的可能。

總的來看,這場辯論的核心是當下“貝弗裏奇曲線”的形態。作爲研究勞動力市場如何在經濟週期中變化的曲線,其將失業分解爲結構性失業和週期性失業。理論上講,當實際失業率低於自然失業率時,經濟實際產出將高於潛在產出,對通脹產生加速作用。因此,該曲線的形態對工資-通脹走勢極爲重要。

進入8月,這場有關“貝弗裏奇曲線”的激辯更是成爲了華爾街的“核心關切”。週一上午,高盛、摩根士丹利這兩家華爾街最大投行發佈的報告均以“貝弗裏奇曲線激辯”爲核心。

高盛首席經濟學家哈祖斯(Jan Hatzius)指出,兩組人馬的核心分歧是當下貝弗裏奇曲線的斜率。哈祖斯認爲,如果當下斜率較高,且隨着疫情的緩解、經濟狀況的不斷正常化貝弗裏奇曲線部分內推,那麼在實現職位空缺率下降的同時不增加太多失業就是可行的;反之,如果當下貝弗裏奇曲線的斜率較爲平緩,結合經驗證據不排除未來中期失業率上升的可能性。

8月10日,隨着美國7月CPI同比數據小幅回落,這場有關貝弗裏奇曲線形態的激辯正越來越接近拐點。在接下來的幾個月裏,曲線是否會再次後移,以及當下曲線的斜率如何,應該會變得越來越清楚。

考慮到勞動市場狀況是當下美聯儲決策的重要參考指標,因此貝弗裏奇曲線的未來走向,將是市場上萬億資金的“指南針”。

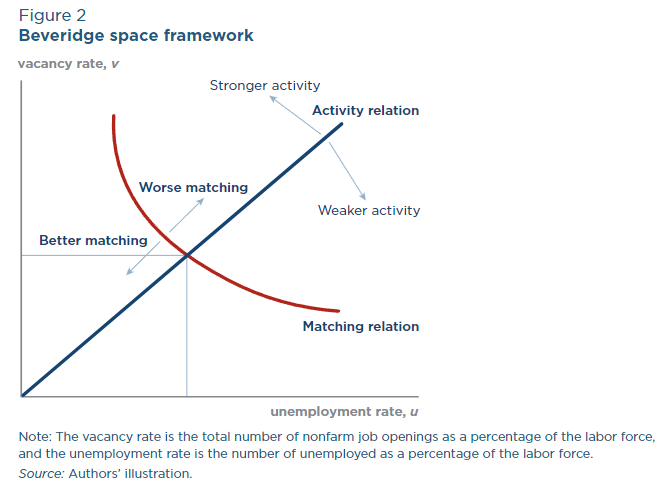

什麼是“貝弗裏奇曲線”

貝弗裏奇曲線是反映勞動力市場中失業率與職位空缺率之間負相關關係的曲線,通常縱軸爲職位空缺率,橫軸爲失業率,是分析就業市場結構性問題的重要工具。

貝弗裏奇空間中,任何一個點都可以被視爲兩種關係作用的結果:一種主要受到總量經濟活動的影響,另一種主要受到勞動力市場重新分配和職位匹配的影響。

具體而言,第一種關係,即總量經濟活動、失業和職位空缺之間的關係,稱之爲“活動關係”。更強勁的經濟活動使得公司發佈更多的職位空缺,隨着時間的推移失業人數也會減少。

第二種關係,是總僱傭、失業和職位空缺之間的關係,反映了勞動力市場上正在進行的匹配過程,稱爲“匹配關係”。總僱傭人數取決於公司發佈的職位空缺數量和尋找工作的工人數量。尋找工人的工作崗位越多,僱傭的人就越多;同時,尋找工作的工人越多,僱傭的人也就越多。

如下圖所示,曲線(紅線)的左移/右移,代表就業市場供需匹配效率的上升/下降;直線(藍線)的左旋/右旋,代表着經濟活動的強勁/疲軟。

圖源:《貝弗裏奇空間給美聯儲帶來的壞消息》,作者:薩默斯等

“貝弗裏奇曲線”激辯

(1)前美財長薩默斯等:沒有任何政策工具能只減少職位空缺而不增加失業

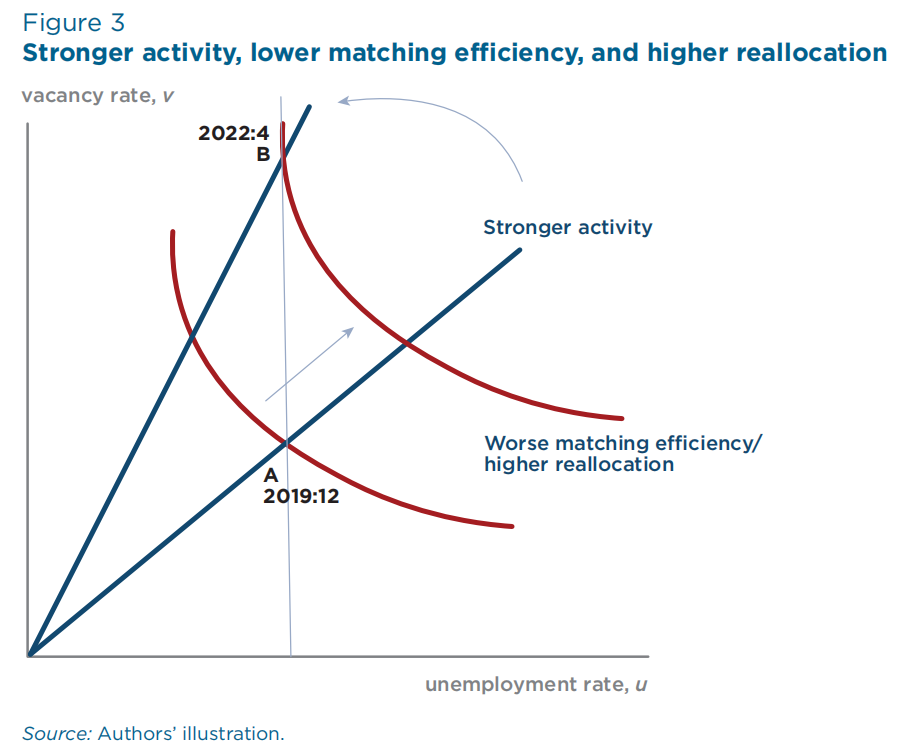

近日,IMF前首席經濟學家布蘭查德(Olivier Blanchard)、哈佛大學研究員Alex Domash和前美財長薩默斯(Larry Summers) 聯合撰文《貝弗裏奇空間給美聯儲帶來的壞消息》,駁斥了有關“減少職位空缺而不增加失業”的論調。

三人的研究顯示,疫情導致美國勞動力市場摩擦加劇,匹配效率下降,自然失業率上升(貝弗裏奇曲線外推)。作者估計,拋開其它也可能導致(自然失業率)增加的原因不論,匹配效率下降令2019年12月—2022年4月的自然失業率從3.6%上升至4.9%,增加了約1.3個百分點。也就是說有失業率還有1.3%的缺口,說明經濟嚴重過熱。

自然失業率也被稱爲非加速通貨膨脹失業率(NAIRU)。前文提及,理論上講,當實際失業率低於自然失業率時,經濟實際產出將高於潛在產出,對通脹產生加速作用。而要使通脹得到控制,理論上需要實際失業率高於自然失業率,即以犧牲就業爲代價來換取物價穩定。因此,換句話說,三人認爲,理論上來說,可能需要實際失業率上升至4.9%以上,通脹纔有望得到真正控制。

通過分析最新職位空缺和失業數據,薩默斯等人認爲,現在的形勢是強勁的經濟活動和匹配難度加大共同作用的結果,反映了勞動力高度再分配以及職位匹配效率降低。

圖源:《貝弗裏奇曲線告訴我們軟着陸的可能性是什麼?》,作者:Andrew Figura,Chris Waller

薩默斯等人認爲,理論上想要實現企業招聘意願下降(體現爲空缺職位率下降)且失業率不上升,勞動力市場匹配效率必須顯著改善,貝弗裏奇曲線必須向內移動,而短期內這很難實現。同時,歷史經驗表明,空缺職位率下降後失業率通常都會上升:平均來看,空缺職位率見頂後的6、12、24個月內,失業率會分別上升0.3、1.0、2.1個百分點。

作者總結稱,給勞動力市場降溫的同時不承受失業增長的痛苦,這是小概率事件:

“對抗通貨膨脹將帶來職位空缺的減少和失業率的增加,沒有什麼神奇的工具能做到只減少職位空缺而不增加失業。”

(2)沃勒的反擊:美國勞動力市場未來有實現軟着陸的可能

7月29日,美聯儲理事沃勒(Chris Waller)和統計副主管菲古拉(Andrew Figura)對薩默斯等人的言論展開了回擊,強調美國勞動力市場未來有實現軟着陸的可能。

Waller和Figura認爲,由於對失業率的分解中不包括離職、使用僱傭率來說明再分配對失業的影響,以及假設僱傭沿着貝弗裏奇曲線固定不變,這些假設都是不準確的。因此,布蘭查德與薩默斯等人的分析存在不足。

兩人認爲,具體能否實現軟着陸,取決於貝弗裏奇曲線的斜率是否大幅增加,以及能否避免大規模裁員潮。如果答案都是YES,那麼美國勞動力市場就有可能在未來實現軟着陸。

與上述二人觀點類似,摩根士丹利財富管理公司首席投資官 Lisa Shalett 也認爲,實現“軟着陸”是有可能的:

“我們認爲,勞動力市場可能不會像之前的商業週期那樣對美聯儲的政策和經濟放緩做出反應,原因是疫情對勞動力供應的結構性衝擊將緩慢修復。”

高盛:核心分歧在於貝弗裏奇曲線斜率

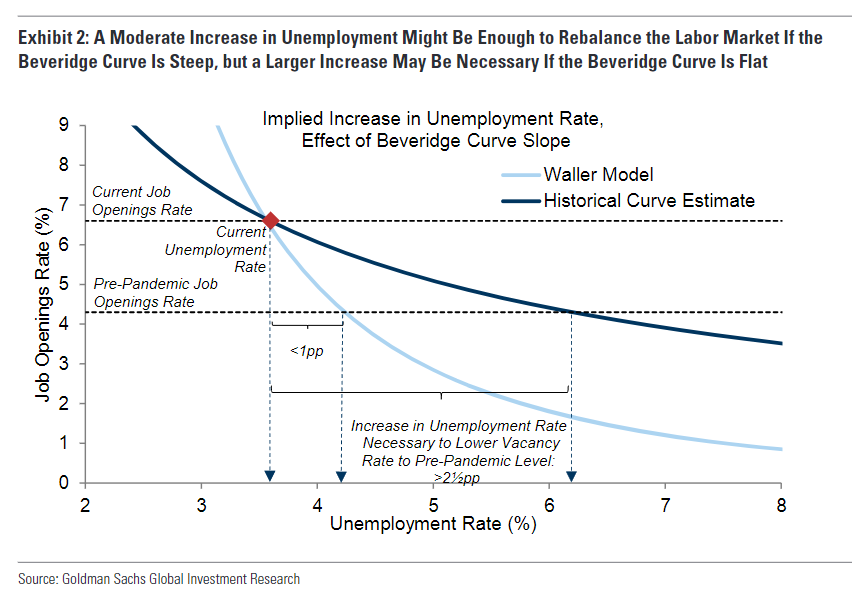

週一,高盛首席經濟學家哈祖斯(Jan Hatzius)領銜的研究團隊指出,兩組人馬的主要分歧點來源於貝弗裏奇曲線的斜率:

“如果貝弗裏奇曲線陡峭,失業率適度上升(<1pp)可能足以重新平衡勞動力市場,但如果貝弗裏奇曲線平坦,則可能需要更大程度的增加(>2½pp)。”

圖源:高盛研報,作者:Jan Hatzius 團隊

對此,高盛哈祖斯團隊指出,儘管沒有歷史先例可以借鑑,近期證據表明,貝弗裏奇曲線的斜率可能非常陡峭,但如薩默斯等人論證的經驗證據提醒我們,仍要對裁員保持關注:

“有限的歷史先例使得我們很難知道在勞動力市場非常緊張的情況下,貝弗裏奇曲線會有多陡峭。

最近的證據表明,就業機會和失業率之間存在陡峭的曲線,幾乎沒有權衡,因爲自3月以來,就業機會率下降了0.7個百分點,而失業率實際上下降了0.1個百分點。

不過,從歷史上看,由於裁員一直滯後於對職位空缺的削減,隨着經濟持續放緩,裁員可能會有所增加。”

如前所述,疫情以後,美國的貝弗裏奇曲線持續外推,同一失業率水平下,職位空缺數量較之前水平顯著提升,反應出失業主要由職位供需匹配效率較低引起的。

對此,哈祖斯團隊在對美國各州“不匹配指數”拆解後總結稱,匹配效率顯著下降的最有可能的潛在原因——跨行業、職業、地理位置或遠程工作偏好的不匹配。不過,該團隊認爲,隨着疫情的逐漸緩解、經濟狀況的不斷正常化這一情況會得到緩解:

“匹配效率顯著下降的最有可能的潛在原因——跨行業、職業、地理位置或遠程工作偏好的不匹配——看起來並不是特別有問題。這讓我們懷疑,隨着經濟狀況正常化,大部分向外轉移的趨勢至少會部分逆轉。”

最後,高盛哈祖斯團隊總結道,如果貝弗裏奇曲線斜率很高且疫情後部分內推,那麼職位空缺而不增加太多失業則是可行的。反之,若當下的貝弗裏奇曲線斜率趨於平緩,那麼中期失業率將上升:

“我們預測貝弗裏奇曲線將部分迴歸,經濟將放緩到足以讓企業關閉職位空缺,但不會減少總淨就業人數。

因此,我們預計到2023年底,職位空缺率將下降約1% - 5%,而失業率在2023年底只會上升到3.8%,2024年底只會上升到4.0%。

然而,我們認爲,如果貝弗裏奇曲線趨於平緩,那麼中期失業率將上升。”

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。