中石化等多家中企突然宣佈啓動自美退市,到底意味着什麼?

據上交所8月12日消息,中國石化、上海石化、中國石油、中國人壽以及中國鋁業等多家中企分別發佈公告稱,擬將根據一九三四年美國證券交易法(經修訂)(以下簡稱證券交易法)等相關規定,申請自願將其美國存托股份(以下簡稱存托股)從紐交所退市。

對此,中國證監會回應稱,上市和退市都屬於資本市場常態。根據相關企業公告信息,這些企業在美國上市以來嚴格遵守美國資本市場規則和監管要求,作出退市選擇是出於自身商業考慮。這些企業都在多地上市,在美上市的證券佔比很小,目前的退市計劃不影響企業繼續利用境內外資本市場融資發展。

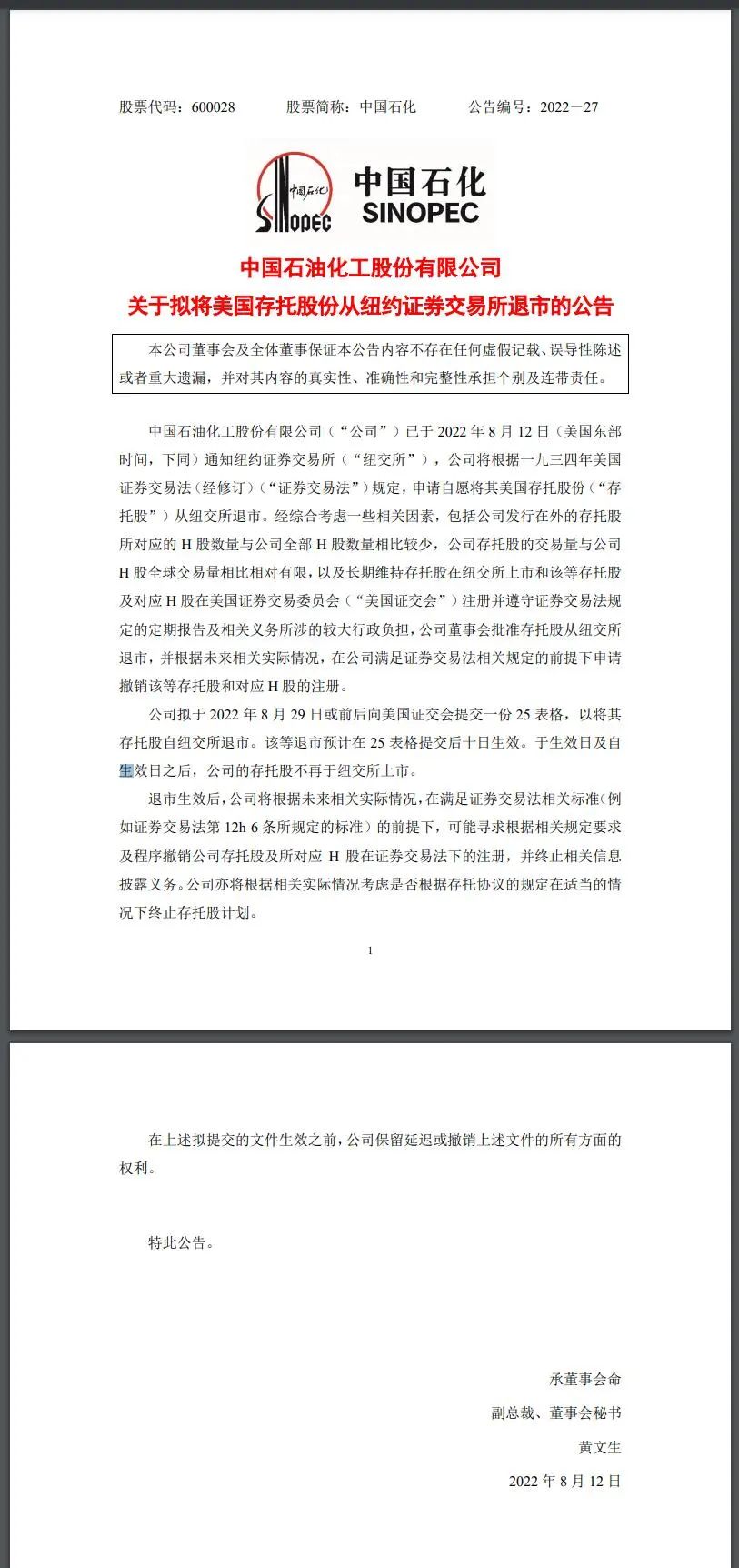

中國石化:經綜合考慮一些相關因素,包括公司發行在外的存托股所對應的H股數量與公司全部H股數量相比較少,公司存托股的交易量與公司H股全球交易量相比相對有限,以及長期維持存托股在紐交所上市和該等存托股及對應H股在美國證券交易委員會註冊並遵守證券交易法規定的定期報告及相關義務所涉的較大行政負擔,公司董事會批准存托股從紐交所退市,並根據未來相關實際情況,在公司滿足證券交易法相關規定的前提下申請撤銷該等存托股和對應H股的註冊。

公司擬於2022年8月29日或前後向美國證交會提交一份25表格,以將其存托股自紐交所退市。該等退市預計在25表格提交後十日生效。於生效日及自生效日之後,公司的存托股不再於紐交所上市。

中國石化公告

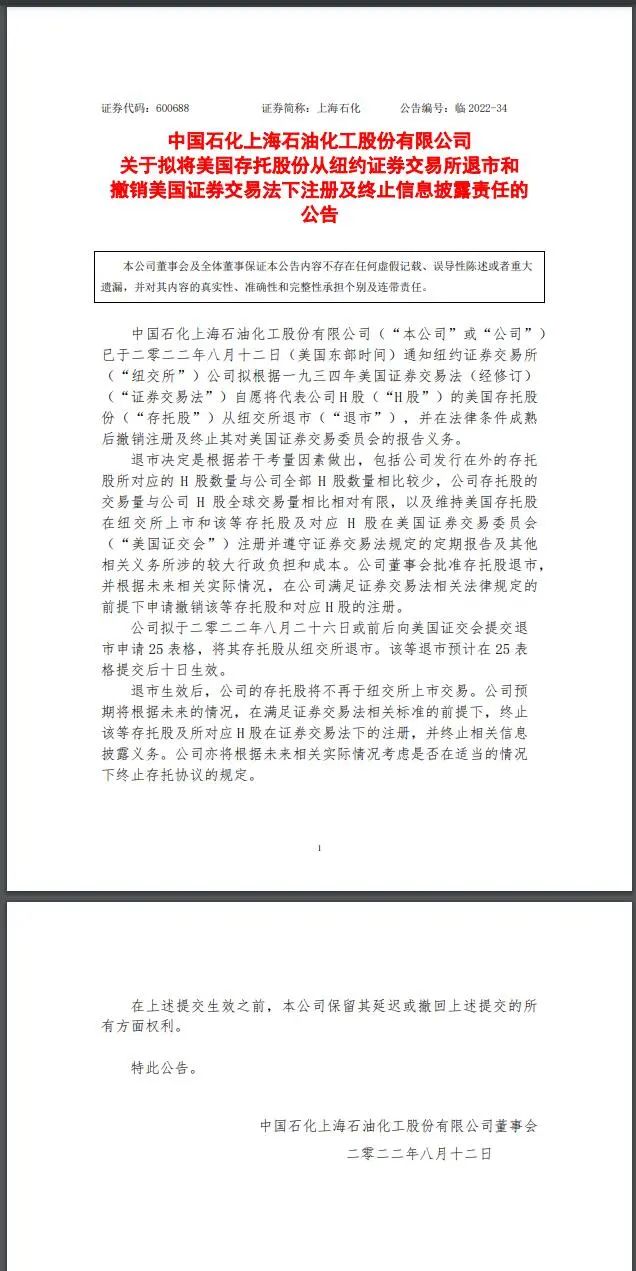

上海石化:公司擬於2022年8月26日或前後向美國證交會提交一份25表格,以將其存托股自紐交所退市。該等退市預計在25表格提交後十日生效。

上海石化公告

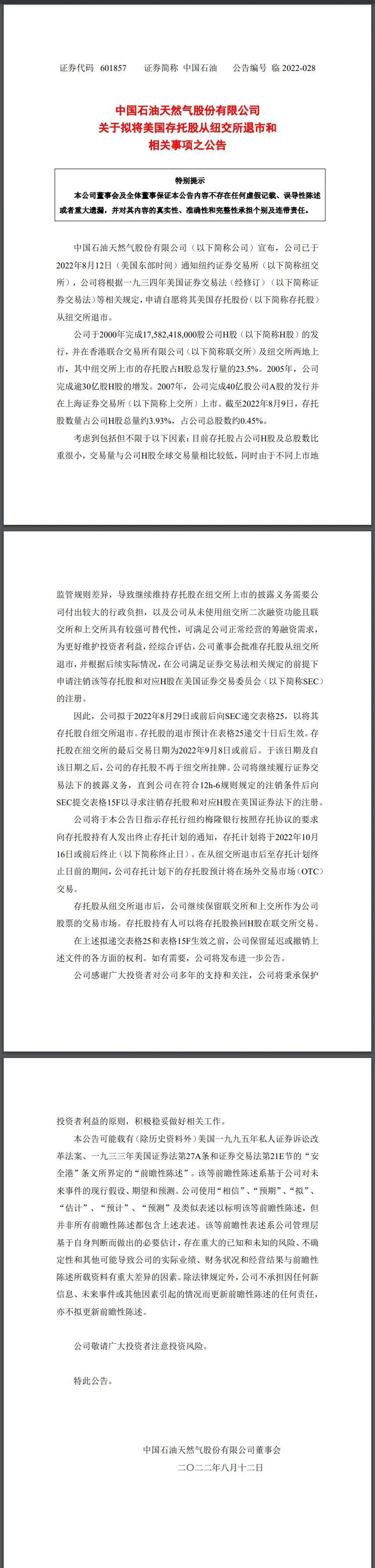

中國石油:考慮到包括但不限於以下因素:目前存托股佔公司H股及總股數比重很小,交易量與公司H股全球交易量相比較低,同時由於不同上市地監管規則差異,導致繼續維持存托股在紐交所上市的披露義務需要公司付出較大的行政負擔,以及公司從未使用紐交所二次融資功能且聯交所和上交所具有較強可替代性,可滿足公司正常經營的籌融資需求,爲更好維護投資者利益,經綜合評估,公司董事會批准存托股從紐交所退市,並根據後續實際情況,在公司滿足證券交易法相關規定的前提下申請註銷該等存托股和對應H股在美國證券交易委員會(以下簡稱SEC)的註冊。

公司擬於2022年8月29日或前後向SEC遞交表格25,以將其存托股自紐交所退市。存托股的退市預計在表格25遞交十日後生效。存托股在紐交所的最後交易日期爲2022年9月8日或前後。於該日期及自該日期之後,公司的存托股不再於紐交所掛牌。公司將繼續履行證券交易法下的披露義務,直到公司在符合12h-6規則規定的註銷條件後向SEC提交表格15F以尋求註銷存托股和對應H股在美國證券法下的註冊。

中國石油公告

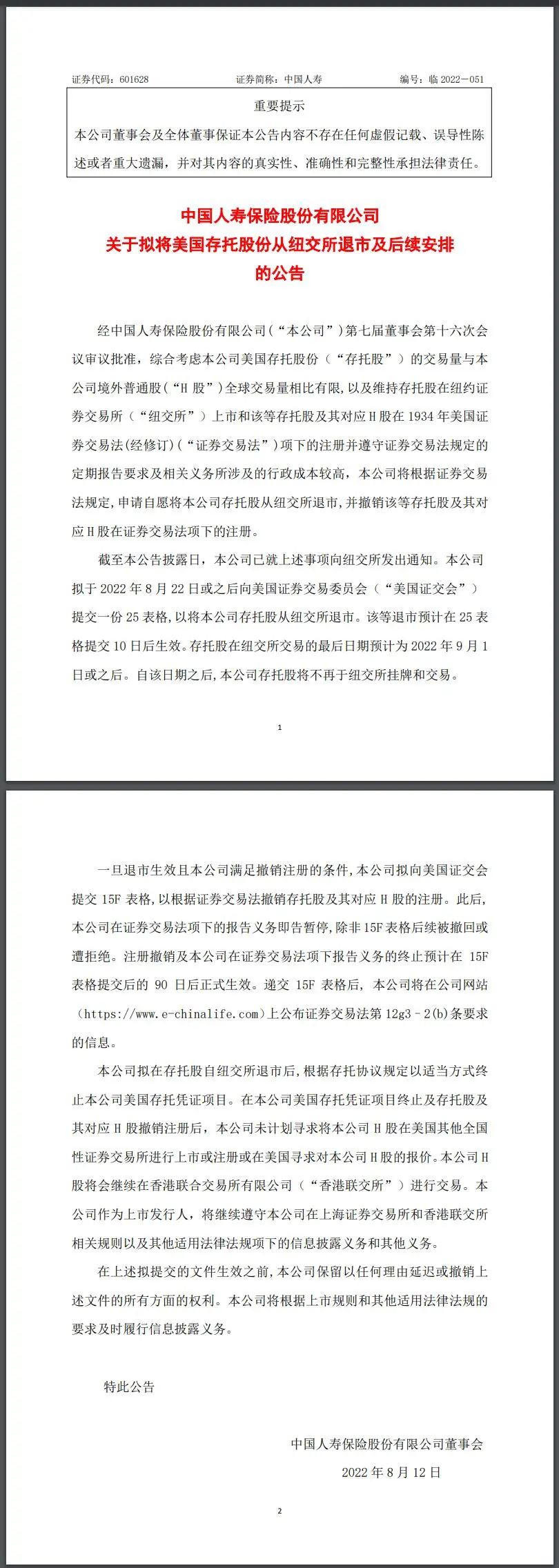

中國人壽:擬於2022年8月22日或之後向美國證交會提交一份25表格,以將本公司存托股從紐交所退市。該等退市預計在,25表格提交10日後生效。存托股在紐交所交易的最後日期預計爲2022年9月1日或之後。自該日期之後,本公司存托股將不再於紐交所掛牌和交易。

中國人壽公告

中國鋁業:擬於2022年8月22日或前後向美國證交會遞交一份25表格,以將其存托股自紐交所退市。該等退市預計在25表格遞交十日後生效。存托股在紐交所交易的最後日期爲2022年9月1日或前後。於該日期及自該日期之後,公司的存托股不再於紐交所掛牌,而此後公司的美國存托股是否會在場外交易市場上交易,將取決於股東和獨立第三方的行動,不涉及公司的參與。

中國鋁業公告

同日,中國證監會網站發佈證監會有關部門負責人答記者問。

問:最近,個別中國企業宣佈啓動自美退市,證監會有何看法?

答:我們注意到了有關情況。上市和退市都屬於資本市場常態。根據相關企業公告信息,這些企業在美國上市以來嚴格遵守美國資本市場規則和監管要求,作出退市選擇是出於自身商業考慮。這些企業都在多地上市,在美上市的證券佔比很小,目前的退市計劃不影響企業繼續利用境內外資本市場融資發展。

中國證監會尊重企業根據自身實際情況、按照境外上市地規則作出的決定。我們將與境外有關監管機構保持溝通,共同維護企業和投資者合法權益。

四家公司此前已在“預摘牌名單”

從2022年3月開始,中概股開始陸續被美國證監會列入“預摘牌名單”。

據中國經營報,3月8日,首批進入“預摘牌名單”的有5家中概股,包括盛美半導體等。3月下旬,美國證監會又公佈了兩批“預摘牌名單”,其中第二批名單中增加了微博,第三批名單中新增加5家中概股,包括百度、愛奇藝等。4月份,美國證監會列入“預摘牌名單”的數量較3月份有所增加,第四批有12家中概股被列入“預摘牌名單”,包括搜狐等;第五批又新增了知乎、瑞幸咖啡、理想汽車、貝殼等。5月份被列入“預摘牌名單”的中概股增加至107家,其中5月4日共出現88家,包括中國石油、中國石化、中國鋁業、中國人壽、中國南方航空、中國移動、京東、拼多多等;5月9日再度增加滴滴、陸金所、金山雲等11家;5月20日再次新增寺庫等8家。之後的6月份,包括好未來在內的5家中概股被列入 “預摘牌名單”。7月份,包括阿里巴巴在內的6家中概股被列入 “預摘牌名單”。

ADR退市對公司有什麼影響?

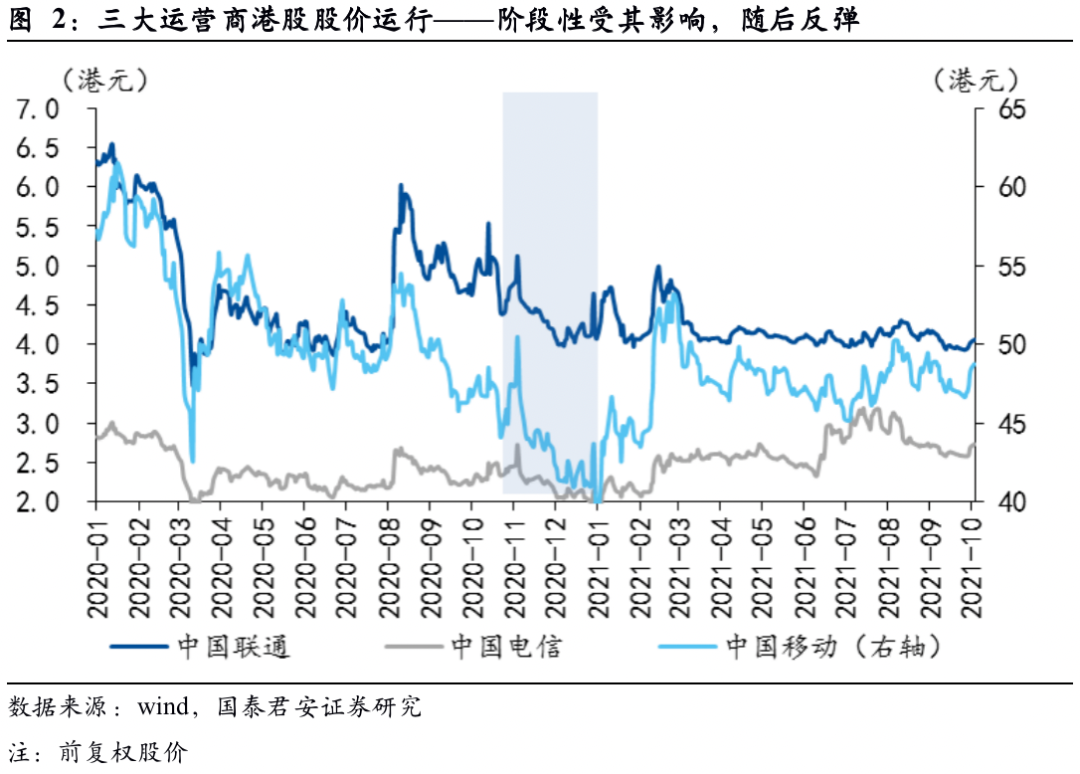

這次中國石化、中國石油、中國鋁業、中國人壽等5家公司自願將公司存托股從紐交所退市對公司影響,可以參考中國三大運營商在2021年初被美國強制摘牌。

據國泰君安研報分析師董琦、田玉鐸,2020年12月31日美國啓動中國三家運營商ADR摘牌退市。此次退市源自2020年11月12日,美國總統特朗普簽署行政令,禁止美國向中國軍方持有及控制的中國公司投資。該規定涉及中國三大運營商。根據要求,美國投資公司、養老基金及其他類型投資方將不能購買這些公司的股票。隨後,紐約證券交易所2020年12月31日宣佈,將對中國聯通、中國移動、中國電信三家中國運營商進行退市處理,時間爲2021年1月7日至1月11日期間。

受摘牌事件影響,港股三大運營商股票價格出現階段性下跌,但跌幅並未超過前低,且在退市完成後即基本穩定,並隨即反彈。

圖片來源:國泰君安研報

總體而言,ADR退市對三大運營商的港股股價影響相對有限,背後與三方面因素有關。

1) 三大運營商都已經在港股上市,根據退市方案,ADR轉爲港股,相互之間的轉換成本低。

2)三大運營商ADR存量小。截至2020年底,中國移動、中國聯通和中國電信的ADR佔其總股本比例分別爲2%、1%和0.6%。ADR總體規模合計市值不到200億元人民幣,其中中國電信只有約8億元人民幣,中國聯通只有約12億元人民幣。流動性不足,交易量很小,融資功能缺失,即便摘牌,對公司發展和市場運行的直接影響相當有限。

3)三大運營商業務收入主要在中國大陸,擁有龐大用戶基礎,基本面穩定,從美國退市對業務經營無實質影響。

全球化的退潮

經濟學家、增量研究院院長張奧平認爲,中石油等多家公司擬從紐交所退市的背後更深層次的原因是全球化退潮。全球化的退潮不僅是產業、貿易合作的全球化退潮,還有金融、資本合作的全球化退潮。

截至7月底,已有159家中概股被列入“預摘牌名單”中。不足半年時間,超過半數的中概股被列入“預摘牌名單”。因此,可預見未來被美國證監會列入摘牌的中概股數量會越來越多,除非全球化退潮的趨勢被扭轉。而中石油等多家公司擬從紐交所退市,是一種“以我爲主”主動作爲的策略選擇,提前爲未來的更大不確定性做好充足的準備。

值得注意的是,中國的產業結構、商業生態與西方國家相比有着本質的不同。在當前全球化加速退潮的情況下,進行全面註冊制改革的中國特色現代資本市場將會對中國的市場主體企業起到更好的支撐作用,助力其實現高效的融資發展。所以,市場主體和投資者也應該用下一個五年來看中國資本市場現在的邏輯,對中國資本市場的發展保持更爲理性、樂觀的態度。

來源|觀察者網綜合

責任編輯:劉萬里 SF014