股民炸鍋!剛剛,千億頂流私募持倉大曝光,第一重倉股竟然是它!名單來了

中國基金報記者 吳君

國內千億私募巨頭在美股市場的最新持倉曝光了!

最新消息,知名私募景林資產向SEC提交了截止2022年6月30日的13F持倉報告,到今年二季度末,持有31只證券,合計持股市值爲22.45億美元(約合人民幣151億元),較上一季度有所減持。其中,貝殼晉升爲景林的美股第一大重倉,京東、網易則位列第二、第三大重倉股,前五大重倉還包括投資中國互聯網股票的ETF、中通快遞等。

景林在今年二季度還大舉加倉了滿幫集團、阿里巴巴、SEA、拼多多等幾家公司,但是減持了京東、網易、谷歌母公司Alphabet等。

當前及未來,公司表示非常看好中國企業的全球競爭優勢,主要看好幾個投資方向,包括互動娛樂、新零售和新服務平臺、新能源結構下的應用、深度數字化軟硬件、人工智能的發展和應用、社交屬性的消費品。

美股持倉市值達22.45億美元

貝殼成爲景林第一大重倉股

根據美國證券交易委員會(SEC)披露的最新13F文件,截止今年6月30日,景林資產(香港)公司在美股持有31只證券,合計持倉市值達到22.45億美元(約合人民幣151億元),較上一季度末的23.30億美元略有減持。(PS:13F披露的是景林海外主體的美股持倉,不包含境內主體及產品的美股頭寸。)

具體來看,景林在美股的前十大重倉標的合計持有市值達到17.55億美元,佔其整個美股的總持倉的78%左右,比例相對較高。

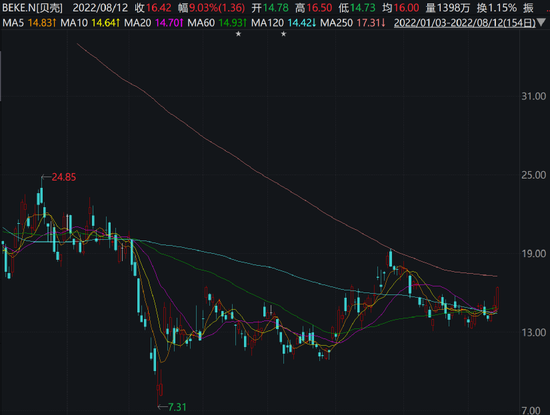

貝殼在今年二季度末成爲景林美股的第一大持倉,持有2034.32萬股,較上一季度略微減持,其期末持股市值達到3.65億美元,佔投資組合比例達到16.27%。

貝殼是國內知名的線上線下一體化的房產交易和服務平臺,該公司今年年初以來出現一波下跌,一度跌至7.31美元/股的低位,但是在5月末到6月末的一個月時間裏反彈明顯,一度漲至19美元/股的位置,最新報收16.42美元/股,總市值爲208億美元。

景林二季度積極調倉換股

大舉加倉阿里巴巴、拼多多等

京東、網易這兩家公司分別位列景林在美股的第二大、第三大重倉股,分別持有321.25萬股、219.92萬股,較上一季度均有較大減持,期末持股市值分別爲2.06億美元、2.05億美元,分別佔投資組合比例的9.19%、9.15%。

值得一提的是,景林還持有KraneShares CSI China Internet ETF,這是一隻跟蹤中國互聯網公司的指數基金,重倉了一系列科技股。該基金今年也在底部震盪,但5月底到6月也有一波不錯的漲幅,可見景林應該是比較看好這些互聯網科技股跌出來的價值,積極佈局。

在前十大重倉股裏面,景林積極加倉了阿里巴巴、SEA、拼多多、滿幫集團這幾隻股票。

景林在今年二季度大舉加倉滿幫集團574.50萬股,持股數量增至1282.80萬股,持股市值達到1.16億美元。滿幫集團是知名數字貨運平臺,儘管今年整體股價還是跌超10%,但是二季度最後一個月反彈明顯。

景林還加倉了阿里巴巴93.60萬股,持股數量增至124.25萬股,二季度末的持股市值爲1.41億美元。

同時增持了有着“東南亞小騰訊之稱”的SEA將近40萬股,持股數量增至209.23萬股,期末持股市值爲1.40億美元。景林是在2019年三季度首次買入該股的,儘管經歷了巨幅波動,依舊堅定持有,可見其看好。

此外還加倉了拼多多24萬股,持股數量增至200.72萬股,二季度末持股市值達到1.24億美元。

另外,景林在美股還有一些佈局也值得關注,今年二季度增持了SPDR標普生物科技ETF、嗶哩嗶哩等公司,但是減持了谷歌母公司Alphabet、臉書、英偉達等,清倉了新氧、歡聚等股票。

看好中國企業全球競爭優勢

關注互聯網公司、新能源產業機會

基金君也從渠道獲悉了景林的最新觀點,他們非常看好中國企業的全球競爭優勢,智力集羣、產業配套集羣、基礎設施完善和能源資源保障必將使中國製造業進一步升級迭代,一些有核心競爭力的中國企業必將在全球市場攻城略地。

景林資產未來主要看好幾個投資方向,包括互動娛樂、新零售和新服務平臺、新能源結構下的應用、深度數字化軟硬件、人工智能的發展和應用、社交屬性的消費品。

比如互動娛樂方向,公司表示,市場對加強未成年人保護之後的遊戲市場過於悲觀,事實上游戲已經成爲大部分年輕人生活的一部分,也是他們與其他人交流的方式之一。中國的頂級遊戲公司具備在全球獲取更多市場份額的機會,無論是現在的網遊,還是以後元宇宙的虛擬現實結合,這些進步背後需要遊戲大廠的長期技術投入和多人多團隊協作,遊戲版號的重新發放標誌着政策底部已經出現。

景林也看好互聯網平臺公司的復甦機會,其表示,自5月份以來政府對平臺公司的態度發生轉變。今年上半年由於疫情的擾動,出現了物流和服務階段性中斷的情況,但也同時讓我們更加確定地觀察到零售、生活服務的線上化趨勢繼續加強,平臺公司成爲了商業服務和流通領域的基礎設施。目前互聯網平臺公司處於業績底+政策底+估值底的三底疊加狀態,去年下半年開始的低基數效應會讓大部分公司重回增長正軌。

公司也關注新能源結構下的應用,今年俄烏衝突和全球通脹再一次證明能源獨立的重要性。各國都在堅定的走改變能源結構的道路,讓更多可持續能源成爲化石能源的補充和替代。而這方面,中國企業具有巨大的先發和產業鏈優勢:在太陽能、風能、動力電池、儲能電池等領域都出現一批世界級的公司。這些新能源的供應、存儲結合在電動汽車上的應用,是一條完整的產業鏈。中國企業在這個產業中有向全球輸出的競爭力。

編輯:艦長