五家央企爲何主動從美股退市?

宣佈退市的五家央企,在美上市的證券佔比很小,退市計劃不影響企業繼續利用境內外資本市場融資發展

文|《財經》記者 王穎 宋文娟

編輯|楊秀紅 張威

多家央企將從紐交所退市。

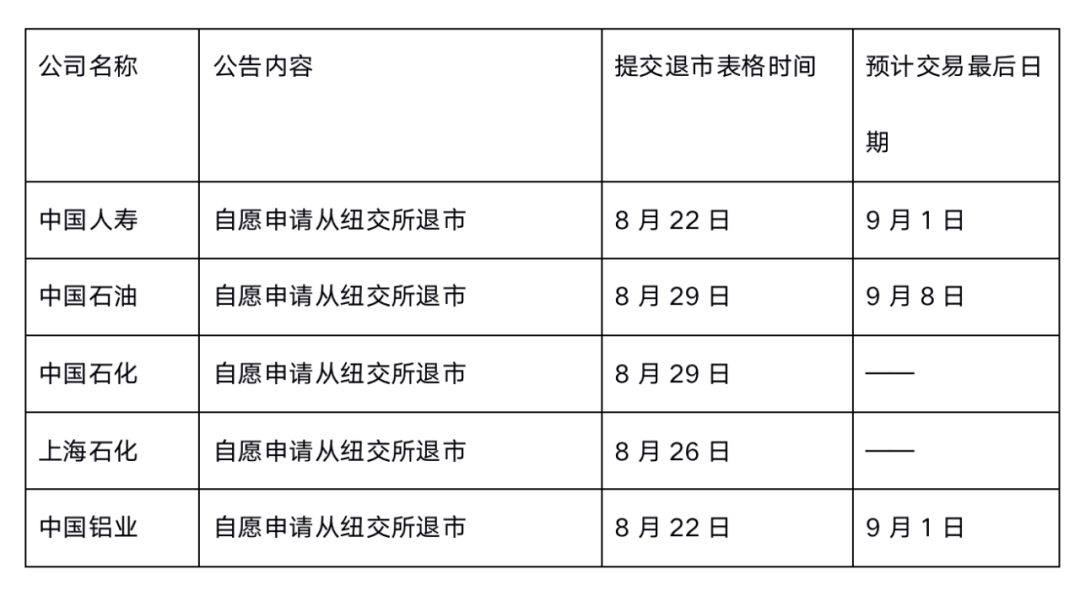

8月12日晚,中國人壽率先發布公告稱,申請自願將公司存托股(ADR)從紐交所退市,並撤銷該等存托股及其對應H股在證券交易法項下的註冊。

所謂美國存托股票是指外國公司授權美國的受託人在美國發行的、以美元計價的所有權證書。根據美國法律,在美國發行普通股上市的企業註冊地必須在美國,非美國註冊地上市公司只能採取存托股的方式進入美國證券市場。

隨後,中國石油、中國石化、中國鋁業、上海石油化工股份(下稱“上海石化”)等央企陸續公告稱,將美國存托股份從紐約證券交易所退市。

對此,證監會有關部門負責人回應稱,退市選擇是企業自主行爲,上市和退市都屬於資本市場常態。

自美退市影響有限

此次從紐交所退市的5家公司在行業中都頗具影響力。例如中國人壽是中國最大的人壽保險公司,中國石油是亞洲最大油氣生產商,中國石化是中國第二大油氣生產商,上海石化是中國主要的煉油化工一體化企業之一,中國鋁業是中國鋁行業的龍頭企業。

據瞭解,這5家企業都已經實現了上海、香港和紐約三地上市,從紐交所退市之後,其在香港聯交所和上交所的股票仍將正常交易。

對於退市的原因,前述五家企業的說法較爲一致,主要原因有:公司發行在外的存托股佔公司H股及總股數比重很小;交易量與公司H股全球交易量相比較低;由於不同上市地監管規則差異,導致繼續維持存托股在紐交所上市的披露義務需要公司付出較大的行政負擔;從未使用紐交所二次融資功能;聯交所和上交所具有較強可替代性,可滿足公司正常經營的籌融資需求等。

統計數據顯示,這些企業的美國存托股份在外發行量較小。以中國石油爲例,公司於2000年完成175.82 億股H股的發行,並在香港聯交所及紐交所兩地上市,其中紐交所上市的存托股佔H股總髮行量的23.5%。2005年,公司完成逾30億股H股的增發。2007年,公司完成40億股A股的發行並在上交所上市。截至2022年8月9日,存托股數量佔公司H股總量約3.93%,佔公司總股數約0.45%。

存托股從美退市後將如何安排?前述五家企業在公告中披露了存托股的後續計劃。整體來看,五家企業均預計在今年8月下旬向SEC(美國證監會 )提交存托股退市申請表,存托股的最後交易時間均在9月之後。

中國人壽公告稱,擬於2022年8月22日或之後向SEC提交一份退市表格,以將公司存托股從紐交所退市,退市預計在提交表格10日後生效。公司存托股在紐交所交易的最後日期預計爲2022年9月1日或之後。自該日期之後,公司存托股將不再於紐交所掛牌和交易。

中國石油則表示,擬於2022年8月29日或前後向SEC遞交退市表格,以將其存托股自紐交所退市。存托股的退市預計在表格遞交十日後生效。存托股在紐交所的最後交易日期爲2022年9月8日或前後,之後公司存托股不再於紐交所掛牌。存託計劃將於2022年10月16日或前後終止。在從紐交所退市後至存託計劃終止日前的期間,存託計劃下的存托股預計將在場外交易市場(OTC)交易。存托股持有人可以將存托股換回H股在聯交所交易。

雖然中國石化和上海石化並未明確指出退市的最後日期,但是根據紐交所的相關規則,其退市預計在退市表格提交後十日生效,自生效日之後,其存托股不再於紐交所上市。

有相關業內分析認爲,退市會涉及對持有存托股的投資者進行補償的問題,可以有兩種方式,可以與投資者溝通用H股股票替代,也可以用現金補償,而這幾家公司的美國證券佔比較小,所需成本不大,影響不大。而自願退市相比私有化退市,在流程上簡單很多,所需時間亦相應較短。

受退市事件影響,當日中國人壽(LFC.N)、中石油(PTR.N)、中石化(SNP.N)、中國鋁業(ACH.N)、上石化(SHI.N)美股有所下跌,跌幅在1%-2%之間。大型中概股方面,拼多多(PDD.O)下跌1.65%,阿里巴巴(BABA.N)下跌0.11%,理想汽車(LI.O)下跌0.67%,小鵬汽車(XPEV.N)下跌0.81%,京東(JD.O)上漲0.19%,網易(NTES.O)上漲0.39%。

至於ADR退市對公司估值的影響,可以參照此前中國三大運營商(中國聯通、中國移動、中國電信)於2021年初被美國強制摘牌的情況。受摘牌影響,三大運營商港股股價出現階段性下跌,但在退市完成後便維持基本穩定,並有所反彈。

就中國企業自美退市,證監會有關部分負責人在8月12日答記者問時表示,上市和退市都屬於資本市場常態。根據相關企業公告信息,這些企業在美國上市以來嚴格遵守美國資本市場規則和監管要求,作出退市選擇是出於自身商業考慮。這些企業都在多地上市,在美上市的證券佔比很小,目前的退市計劃不影響企業繼續利用境內外資本市場融資發展。

“中國證監會尊重企業根據自身實際情況、按照境外上市地規則作出的決定。我們將與境外有關監管機構保持溝通,共同維護企業和投資者合法權益。”前述負責人稱。

中概股如何化解退市危機?

此前中概股一直面臨着跨境審計監管困境。

根據SEC 在2021年12月公佈的《外國公司問責法案》細則,在美上市的外國公司連續三年未能提交美國上市公司會計監督委員會所要求的報告,SEC有權將其從交易所摘牌,即從2021年報披露開始計算,2023年報披露後,即2024年初,中概股就會面臨退市的風險。

自2022年3月起,中概股開始陸續被美國證監會列入“預摘牌名單”。截至8月5日,已有162家中概股被列入“預摘牌名單”中。已經進入“預摘牌名單”的中概股,有155家已被轉入“確定摘牌名單”。

面對退市危機,中概股出於風險管理的角度,已經開始積極尋找備選上市地。其中,選擇回港上市的企業越來越多。

按照相關規定,中概股回港上市通常有三種渠道:一是以百度、京東、網易爲代表的二次上市,操作最簡單,且有多項豁免和優待政策;二是以小鵬汽車和理想汽車爲代表的雙重上市,即申請港交所同爲主要上市地位,上市要求更爲嚴格、程序更爲複雜,其須遵守的規則與IPO(首次公開募股)要求幾乎相同;三是完全私有化後重新在港交所申請上市,成本較高。還有一個可選項是以知乎、貝殼、蔚來汽車爲代表的介紹上市,不涉及融資不發新股。

此前,大多數中概股回港選擇的是二次上市方式,但今年以來,雙重主要上市已經成爲中概股回港新趨勢。

中泰證券認爲,在美中概股最理想的迴歸方式是先二次迴歸,將盡可能多的美股轉成港股,然後申請將“二次上市”轉成“雙重上市”,這樣既可以在中概股退市後保留其在港股的合法上市地位,又可以將大部分股份從美股轉至港股,避免私有化等帶來的財務壓力。

阿里巴巴就是如此。7月26日,阿里巴巴(9988.HK)發佈公告,董事會已授權集團向香港聯交所提交申請,擬將香港新增爲主要上市地,預期將於2022年年底前生效。

此前,阿里巴巴於2019年11月在香港聯交所主板二次上市。在相關流程完成後,阿里巴巴將在香港聯交所主板及紐約證券交易所兩地雙重主要上市。

“選擇雙重上市有一項重要優勢,就是可以進入港股通。”和合首創(香港)執行董事陳達對《財經》記者表示。納入港股通後,可以得到更多內地投資者的支持,股票的流動性會得到極大加強,內地投資者也能更好分享企業成長紅利。

一直以來,港股二級市場流動性,包括成交和換手率明顯低於美股和A股,股票兩極分化嚴重,有些中小市值股票甚至成爲“仙股”、“殭屍股”。Wind(萬得)數據顯示,今年1-7月,港股日均成交額爲1059.69億港元(約合135億美元),同比下滑35%,而美股市場(不含OTC)同期日均成交額約爲4241億美元。

“對於一些背後有美元基金的上市公司或擬上市公司,如果去香港,可以直接上市,不用轉換,而且連架構都不用調整。但鑑於香港的估值和流動性問題,只有好公司纔有去上市的慾望。如果回國內上市,多數都需要轉成人民幣基金,一般基金公司在國內都有人民幣基金,這部分公司上市也相對容易。還有一種,無法在H股或者A股上市,如果從美股退市,這部分企業面臨的壓力就非常大,因爲退市是需要花錢的,而且很多是借的錢。”有投行人士告訴《財經》記者。

爲吸引中概股迴流,近年港交所也在不遺餘力地啓動上市制度改革。

2021年11月,港交所宣佈落實放寬第二上市要求,“創新產業公司”的要求被刪除;同時降低最低市值門檻,只需要上市五年且市值達30億元,或上市兩年且市值達100億元。新規於今年起生效。

亞太地區金融雙子星之一的新加坡,也在爭奪中概股迴流的浪潮中不甘示弱。7月22日,新加坡交易所與紐交所聯合宣佈簽訂協議,就企業在兩家交易所的雙重上市,以及針對資本市場的一些關鍵領域開展廣泛合作。

與此同時,一批中國企業也加快了境外發行GDR(全球存託憑證)的進程。從上市地選擇來看,瑞士成了“香餑餑”。7月28日,科達製造、杉杉股份、格林美、國軒高科四家公司的GDR在瑞士交易所掛牌。另外還有欣旺達、韋爾股份等數家公司準備發行GDR,都在等着打開歐洲資本市場的大門。