造車新勢力的隱憂 正在暴露

8 月第一週,新勢力的日子並不好過。

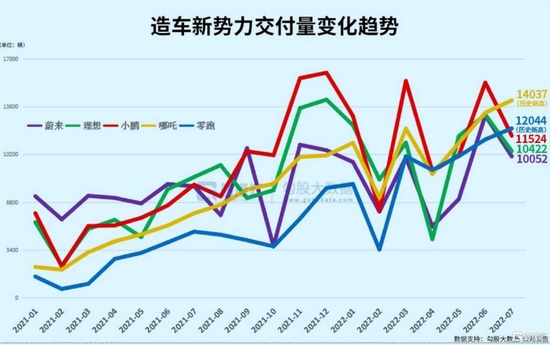

降價、滯銷、產能過剩的傳聞囂甚塵上,而剛過去的 7 月份,三家新勢力們的銷量增長率也正在被一些傳統勢力以及二線品牌超越。

無可否認,電動車這個行業還是欣欣向榮,未來無限可期,但檯面上風光,臺底下卻是暗流湧動。

01 趨同

這一次,我們先放下那些傳統的分析指標,試着用另外一個角度 -- 用戶體驗去看待各家電動車企。

筆者爲此專門試駕了當下熱門的電動車型,從新勢力到舊勢力,從國產到外資,最後的結論是,用車體驗差別真不大,至少在同級別車上。

從功能講,汽車就是運輸,理論上只要能夠完成這個過程的,就完成了汽車最基本的功能,現在的電動車技術,大部分的專利都來自於特斯拉,而特斯拉已經免費公佈了這些專利,其他的像混動、增程式,也沒有過多的專利壁壘。大家都是基於共同的底層架構,能有多大差別?

至於其他的,像外觀內飾、智能化水平、品牌度,就各花入各眼,當然這些也很重要,但和最基本的運輸功能比起來,似乎又不那麼重要。而且,這些功能其實也跟售價有關,比如要對標 BBA 的電動 SUV,用料肯定比 20 萬的 SUV 要好,而既然給不起高價格,差點的外觀內飾,智能化水平低點,不也能夠接受嗎?

過去這些年,新勢力的曝光度很高,而傳統勢力則總是被揶揄爲 “ 諾基亞 ”。但現在你會突然間發現,現在傳統勢力也趕上來了,比如吉利、廣汽、長安的月銷量,已經是三家新勢力的兩倍,後者卻被放到了後面。

筆者在試駕對比的時候,也感受不到究竟新勢力有哪些地方是優於一些頭部傳統車企的電動車。

要說動力,大家都是一樣的架構,用一樣的電池,輸出一樣的動力;要說智能化水平,特斯拉確實要技高一籌,但除了特斯拉,其他的國產車、外資車,在配置和功能上,基本都是大同小異了。

其實放眼整個汽車行業,只要是同級別的車企、同級別的車型,相差不大是慣例,你真能找出奔馳 GLC 和寶馬 X5 的巨大差別?真能找出豐田凱美瑞和本田雅閣的巨大差別?

要真的說差別,那隻能是品牌、調性、外觀上的,而不包括最原始的汽車功能。

更重要的是,傳統車企和一些二線新勢力,正在完美地避開和三家頭部新勢力的競爭,搶佔低端車市場,大量推出 10-20 萬的車型,不管是銷量還是利潤,誰都無法否認這個市場的價值。

從這個角度再去重新審視現在的電動車企,結論就清晰很多了,新勢力只能說搶了個先機而已,它們的流行,有相當一部分原因在於當初傳統車企觀望情緒太重,遲遲不肯試水,其他的造車勢力又沒那麼快造出來。現在,傳統車企,包括二三線的勢力開始放量,這種先機紅利就慢慢萎縮甚至消失了。

所以,現在新勢力要比舊勢力緊張得多,如果說過去是舊勢力擔心會成爲 “ 諾基亞 ”,那現在,還真說不準誰是 “ 諾基亞 ”。

新勢力的隱憂,正在逐漸暴露。

02 對決

電動車行業的內卷,或許超過了很多人預料,誰能夠笑到最後的話題,又一次浮出水面。

其實我們也沒有答案,因爲這些都要等以後才能驗證,但電動車這門生意想要笑到最後的,一定是要有一些基本的支撐優勢,比如技術路線。

被人說得最多的就是混合與純電的競爭,既然是新能源汽車,卻需要加油,這多少給人打擦邊球的感覺,上海就提出要取消增程式汽車綠牌。增程式究竟還有沒有存在的價值,真的該打上一個大大的問號,如果有存在的價值,爲何當初被很多車企放棄?如果增程式是最好的電動模式,那純電何必存在呢?馬斯克 all in 純電,是不是可以當成一個笑話?

所以兩種技術路線必然有對決的一天。業界一直存在這種觀點,混動也好、增程式也好,都是過渡路線,存在的理由在於里程焦慮。現在看來,快充技術很難在短期內有突破,換電商業化也還在推進中,所以混動、增程式之類車型還有日子可以過。

但這種日子更像是溫水煮青蛙,典型的如理想汽車。客觀地說,僅憑一款車能夠月銷上萬輛,確實值得稱道,而且在盈利指標、費用指標上,理想是三家之中最好的一個,但回過頭來看,這些都是拜一個折中路線所賜。

這就好比,別人在前面頂住炮火,開疆闢土,看上去傷忙慘重,你躲在後面,當然少了很多壓力,而且業績看上去還不錯。但一旦前方形成突破,別人自然就蹦上去了,到那時,即使你再發力,也很難追趕得上。

當然,這也是理想的無奈,因爲當年資金有限,起初連增程式都沒打算做,只是做老年代步車,如果 all in 純電,很可能活不到今天,所以找了個 “ 曲線救國 ” 的路線,也確實押對了寶,甚至可以說憑藉一己之力帶活了這個曾經被大車企放棄的技術路線。

不少車企介入了增程式,連華爲加持的賽力斯都推出了 M7 問界增程式車型,眼饞的就是理想 ONE 熱賣,也側面證明這個路線是有生意可做的。

但溫水煮青蛙的問題在於,表面的舒服掩蓋了很多深層次的風險,除非增程式最後能夠擊敗純電,否則在純電路線上步伐太慢,理想後續的發展動力,很可能趨弱,和其他 all in 純電路線的差距也會越來越大。

不管是技術實力、資本實力、車型數量,理想都在三家新勢力中墊底,加上越來越多有實力的傳統車企推出增程式車型,理想要面對的競爭壓力,只會越來越大。按照理想的規劃,要 2024 年纔會有純電車問世,那個時候的市場競爭,只會比現在更激烈,它所要面對的,是後面大兵壓境,前面又沒看得到競爭對手的背影。

03 變局

一個企業,最終能不能走到最後,取決於一些很底層的戰略性思考。

在電動車這個行業,我們可以看到不同車企間千差萬別的戰略性思考。

比如特斯拉,很熱衷做製造方面的創新,什麼一體化壓鑄、內飾簡單到掉渣,目的很簡單,就是爲了最大限度降低成本,擴大銷量。

你可以看成是馬斯克對於普及新能源偉大夢想的緊迫性,也可以看成他有軟件收費打底的小心思,但迴歸到核心的思考,就那麼一點,汽車應該賣便宜,而不應該賣貴。這跟蘋果是反過來,反而跟小米、比亞迪有點類似。

所以,如果誰認爲特斯拉的車會越賣越貴,或者認爲特斯拉降價是割韭菜,那真的是完全沒理解老馬的戰略性思考。

也有一些新勢力,用的是蘋果的思維,產品要往高端發展,東西要越賣越貴。從商業的角度,這種想法無可否非,畢竟賣貴了可以多賺錢,特別是在財務依然虧損的情況下,但從另外一個角度,貴貨就必須能夠提供與之相匹配的一切,否則會被人詬病收智商稅。

從頭部新勢力的產品來看,性價比上並沒有太多優勢,說白了還是賣貴了,現在傳統車企不斷出新車、二線品牌力又不斷搶佔低端車,新勢力自然就成了夾心餅乾。

所以,要打破內卷,與其不斷漲價,倒不如想想有沒有可能降價,以價換量。當然,這是一個系統性的工作,降價與否還得取決於成本、訂單、產能、品牌以及消費者可能的反映,一些訂單較多、產能又很滿的車企還不用考慮這些,但如果訂單不足,產能又有空餘的,早降價,早超生。

新勢力的月銷量已經出現增速放緩的跡象,或者說離瓶頸越來越近,加上競爭加劇,未來的增長,只能更多地寄望於新車型,沒有其他路可走了。

04 結語

新能源汽車毫無疑問還是一條超級增長賽道,但是越來越公司湧入,越來越多車型的推出,整個賽道已經從藍海變成紅海。

當初的很多預言,也已經被證僞,比如嘲笑舊勢力是 “ 諾基亞 ” 的,又比如簡單地用智能手機邏輯去套用電動車的,再比如大放厥詞要把特斯拉打得滿地找牙的。

實際上,造車這門生意的困難程度超出了很多人的想象,不管是搶了先機的新勢力,還是後知後覺的舊勢力,沒有誰能說自己有把握贏得未來,一輪又一輪的優勝劣汰還會不斷上演。

擺在這些車企面前的,依然是無窮無盡的難題,到底什麼樣的經營戰略能夠穿越迷霧,最終成功到達彼岸?究竟是性價比先行,還是高端先行?是儘快實現盈虧平衡,還是要繼續燒錢,以贏得未來更大的利潤?

現在,新舊勢力的對決已經上演,格局也在劇變之中。傳統車企以及二三線造車勢力正在放量,也顯示出更高的增速。看着那些享受了數年先發優勢的新勢力,仍然高高在上的估值,再看看那些被市場長期看不起的舊勢力,仍然處於低位的估值,喊了這麼多年的反攻,是否已經來臨?高低的切換又是否正在進行中?

我們唯有拭目以待。