扎堆上市的小衆乳企,全都是「泡沫」?

劉藝晨 謝芸子 36氪財經

作者 | 劉藝晨

沉寂多年後,中國乳業掀起上市潮,關於“奶”的攻守戰再度拉響。

據36氪統計,進入2022年以來,遞交IPO或宣佈上市計劃的乳企共13家,以溫氏乳業、君樂寶爲代表的區域乳企爲主,也不乏以認養一頭牛、澳亞牧場爲代表的明星項目。而在我國A股市場,乳業概念股不過32家。

在蒙牛、伊利等常溫奶巨頭主導市場的當下,二級市場尋求融資,似乎成爲小衆乳企擴產、擴容的最佳途徑。

但伴隨IPO進程的推進,更多問題被暴露在陽光之下,接連披露的招股書扯下了小衆乳企們最後的遮羞布。

“帶病”扎堆IPO

這一波乳業賽道的火熱,起於2020年前後。

彼時,以科拓生物、熊貓乳品、一鳴食品爲代表的乳製品上下游企業組團登陸A股;次年,李子園、優然牧場分別在A股、港股上市。同期,一級市場中,簡愛酸奶、認養一頭牛、光明乳業都獲得了數億元的融資。

進入2022年後,中小乳企們瞄準了上市的機遇,但無論從招股書還是發展歷史來看,這一波遞交IPO的乳企似乎都有爭議。

以最被關注的認養一頭牛爲例,招股書公佈後,其自有奶源、分銷、虛假宣傳等問題再度被擺上檯面。而在認養一頭牛IPO後,三度衝擊上市的配方奶粉企業美廬生物則撤回了上市申請,其多年營收、利潤增長緩慢、毛利率始終低於業內平均水平。

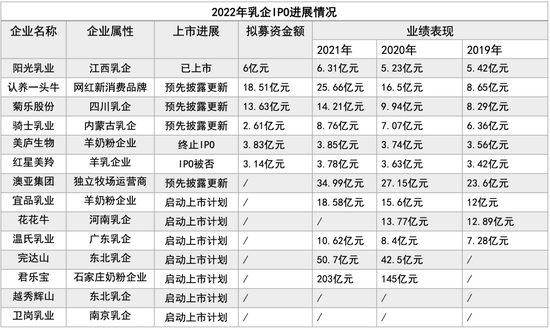

乳企IPO進展情況,36氪整理製表

仍處於IPO準備階段的企業中,也不乏“官司纏身”的老牌乳企。

例如,完達山2003年就曾過會,但關鍵時刻因董事長撤換被迫擱置。四川乳企菊樂股份更是在2017年、2019年、2020年三次更新招股書,但都未能成行。更加戲劇性的是,早在2017年就接受IPO輔導的紅星美羚,也因一筆未披露的經銷商“借款”未過會,其更在公開信中感嘆,“上市比唐僧取經還難”。

不過一旦成功上市,乳企們或能首先獲得一筆“救命錢”。

乳業分析師宋亮的觀點是,在全球奶價下行、飼料等原材料成本不斷攀升的大環境下,許多地方乳企已難以爲繼,處於淺虧或者虧損的境地。

數據顯示,2021年國內乳製品行業15家重點公司實現營業總收入爲3136.93億元,同比增長16.59%。2022年一季度,國內乳製品行業總營收爲465.55億元(不包含蒙牛乳業、中國飛鶴、澳優、現代牧業、優然牧業),同比增長12.43%。

從這樣的數據看,儘管各上市公司的毛利率普遍承壓,但在衆多細分賽道,小衆乳企仍有一定的市場增長空間。當然,想在蒙牛、伊利的“夾擊”下實現“突圍”,不論上市與否也並非易事。

在宋亮看來,部分乳企的爭相上市不僅是爲了融資,也是爲創始人與投資人的變現、退出搭臺。

在這一波扎堆IPO的乳企中,陽光乳業的上市較爲順利,但也被質疑“股東套現”。據其5月披露的招股書顯示,報告期內,陽光乳業共計分紅4.83億元,但淨利潤僅3.82億元。對於分紅超過全部淨利潤的現象,公司表示,主要是爲滿足股東的資金需求。

反觀認養一頭牛、澳亞集團等明星項目,背後更不乏德弘資本、KKR、美團龍珠、明治、元氣森林等資方或企業的融資,變現需求更爲迫切。

而在一衆等待上市的乳企中,認養一頭牛最受關注、受到質疑的聲音也更大。

認養“智商稅”

顧名思義,“認養一頭牛”從成立之初打造的就是“認養”概念。

2017年,認養一頭牛推出兩種認養模式:一是通過支付2999元獲得牧場奶牛的認養權;另一種是花費萬元成爲聯合牧主,獲得認養一頭牛的所有權益。

2020年5月,認養一頭牛推出“百萬家庭認養計劃”,分爲“雲認養、聯名認養和實名認養”三種模式。而這種所謂的認養,被業內視作變相的會員制度。不僅如此,認養一頭牛還模仿了微商的玩法,消費者通過完成購買任務成爲養牛人,邀請朋友掃碼下單就可獲得佣金。

靠着雲認養、二級分銷以及吳曉波等“創業家”的站臺,認養一頭牛快速在巨頭林立的傳統賽道殺出一片天地。但真正讓其走紅出圈的還是社交電商雲集。

在雲集寶媽的耳口相傳下,2020年,認養一頭牛在雲集乳製品類目的銷量已經翻番,並且位居銷售TOP1。認養一頭牛的品牌負責人劉歡也曾表示,雲集幫公司實現了原始的口碑和資本積累。

但弔詭的是,作爲核心的出圈策略,“認養模式”並未寫進招股書,其官方微信、微博也已不見任何“實名認養奶牛”的蹤影。某種層面而言,認養一頭牛正遭遇過度營銷、虛假宣傳的反噬。

一個行業常識是,乳業的常規生產條件會將源奶罐裝混合運輸,這也意味着,用戶喝到的牛奶很難說是其認養的奶牛直接生產。

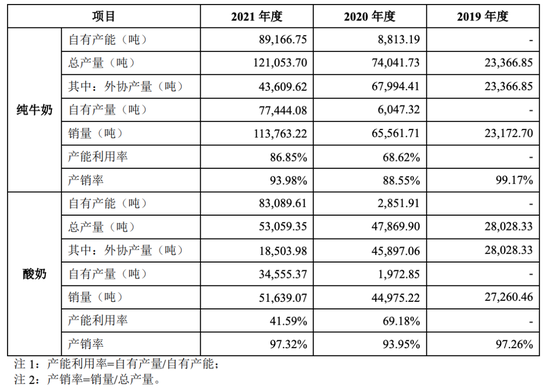

隨着招股書的披露,人們發現這家號稱“替用戶養牛”的公司自有及聯營牧場存欄奶牛僅6萬頭。且在過去三年間,其對外採購的生牛乳原料超過7億元,生產環節也高度依賴外協加工。從這一層面而言,認養一頭牛的部分產品是“貼牌”模式,並非其所宣傳的自有奶源。

認養一頭牛乳製品產品產量及產能利用率情況

圖源招股書

從實際情況看,絕大多數小衆奶企的奶源自給率都不高,或導致其對原奶品質和成本的把控能力有限。

不久前,麥趣爾因被檢出丙二醇含量超標而翻車。這家網紅新疆奶品牌的奶牛存欄量僅有5200頭,日產奶量僅30餘噸,向合作社或農戶採購原材料佔採購總金額比例超過30%,佔整個乳製品營業成本的67%。

幾乎同時,認養一頭牛也被爆出食安問題。據《南方都市報》報道,今年6月,有消費者投訴買到認養一頭牛變質娟姍純牛奶,且在投訴過程中,電商平臺客服僅能通過郵件與廠家聯繫,售後反饋體驗較差。

當然,包括認養一頭牛在內,夾縫中求生的中小奶企已開始重視對源頭的把控以及牧場的自建。

從最近遞交招股書的乳企來看,部分企業將上市募資的目標放在了加碼奶源自控上。其中,認養一頭牛將投入9.77億元用於海勃日戈智慧牧場項目,四川菊樂也擬投入3.3億元用於古浪縣牧業,騎士乳業則擬將所募得的2.61億元全部用於奶牛養殖。

可以肯定的是,產品是一切品牌崛起的基石。無論是線上起家的認養一頭牛,還是不善營銷、更爲傳統的地方乳企,都需在產品質量與上游奶源進一步夯實。

巨頭之下,如何破局?

在中國乳製品行業,蒙牛、伊利等巨頭似乎沒有給後來者留下太多空間。

也因此,中、小乳企更多在細分賽道挖空心思,不斷推出羊奶、水牛奶、馬奶甚至是駱駝奶等小衆奶,大力鼓吹營養成分,售價也遠高於普通的常溫奶產品。

現階段,最受國內乳企青睞的無疑是娟姍奶,其所含乳脂超過牛奶總重的6%,一般奶牛隻有3%-4%。今年5月,認養一頭牛與伊利先後推出娟姍奶產品。更早前,三元、輝山、光明等品牌都已把娟姍奶擺上貨架。

值得一提的是,認養一頭牛的冷藏娟姍奶爲短保產品,儘管該產品由順豐配送,但很多消費者都表示,“產品到手時保質期已過半”。在宋亮看來,認養一頭牛現階段的佈局重點應是線下。“在銷售推廣、庫存管理等方面缺乏經驗,還要交一定的學費。”

而在產品之外,區域市場或有更多機會。

艾格諮詢分析師劉曉東認爲,基本每個省市的核心城市圈都可支撐一到兩個本土乳企的發展。“搞定一個市、甚至是市下的縣鎮市場,就可以做到幾千萬到上億的營收。”

這似乎意味着,小衆乳企未來或在下沉市場與巨頭對壘。

“如果以地域標準與大企業競爭,基本是自尋死路。”香頌資本執行董事沈萌強調,唯有進行非對稱的差異化競爭,纔有生存機會,這更多需要中小乳企在研發創新上有所投入。

但從招股書看,認養一頭牛在研發上的投入不容樂觀。2019-2021年,其研發費用率分別爲0%、0.04%、0.27%。銷售費用卻從1.94億元增加到4.83億元,銷售費用率遠高於行業水平。

認養一頭牛經營數據,36氪據招股書製表

更爲嚴重的是,認養一頭牛已出現“增收不增利”的局面。2019年-2021年,其營業收入爲8.65億元、16.50億元和25.66億元,但淨利潤並未有明顯增長,分別爲1.05億元、1.47億元和1.40億元。

即便如此,認養一頭牛在招股書中依然表示,“公司需要保持較高水平的營銷推廣費投入,以鞏固品牌的市場地位,並致力於成爲知名公衆消費品牌。”

願景很美好。另據招股書顯示,認養一頭牛此次IPO後的估值或達185.1億元,這遠超光明乳業、三元股份的市值。但在營收規模、淨利潤等維度上,認養一頭牛又難以與光明、三元匹敵。

相信在未來,所有吹出來的泡沫都會被戳破。

責任編輯:張恆星 SF142