爲什麼“長期主義”在A股難以獲得高收益?

來源 思想鋼印

一、流動性驅動的行情

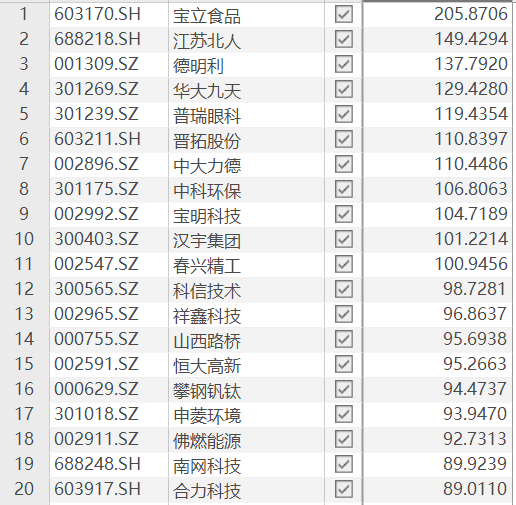

週末的社融數據呈現了典型的“流動性過剩”的特徵,它很好地解釋了7月的那種三四線黑馬橫飛的行情——

7月漲幅前20名

基金經理和遊資大佬們,手裏拿着過量資金,眼前左邊是股價低迷但景氣度一塌糊塗的大部分行業,右邊是估值高企的新能源標的,於是果斷地選擇兼具兩者“優勢”的標的——從估值低迷的傳統行業進軍新能源的標的。

這就是流動性驅動的行情的特點,跟我們通常理解的“瞎炒”不同,這些資金的選擇是明智的,雖然大家都知道,這類“趕熱點”的公司未來大多是一地雞毛,但炒就炒在“當下無法證僞”,而且確實也會有未來的明星公司。

這一現象在美港股中只存在於部分明星公司,基於此現象的投資策略只是一種非常激進的邊緣策略,比如木頭姐的ARK Invest,而在A股則是普遍現象,導致A股的長線體系一直面臨兩大問題:

-

資金流動性過度充沛;

-

股票多頭策略過度擁擠。

結果就是大部分資金死盯着市場唯一的機會,把估值往天上懟,一旦景氣度有拐點的跡象,立刻一鬨而散,股價腰斬。

本文將分析A股這種流動性長期過剩對長線投資策略的影響,包括:

-

爲什麼A股會長期流動性過剩?

-

爲什麼長線策略會受到流動性的干擾?

-

如何選擇更適合A股的長線策略?

二、流動性過剩與景氣度投資

雖然A股的宏觀環境可分爲“流動性好”和“流動性不好”兩種狀態,但這是自己跟自己比,如果放眼全球,A股的流動性是長期過剩的,大部分時候,成交量最小的公司都不會有流動性的問題(全球流動性最好的美股也做不到),可能只有類似2008年底、2012年底、2018年底,這些大熊市的最底部,纔會出現全球正常水平的流動性狀態。

究其原因,A股是一個基本封閉的金融市場,只有少量的港股通和QFII渠道與外部環境連接,如果是美股這樣資本自由流動的市場,一旦流動性過剩推升估值過高,就會有資金流出到新興市場,自動恢復平衡;相反,一旦美股流動性不足下跌,就會有資金從新興市場迴流美股——這就是美股下跌,全球股市陪跌的原因。

流動性過剩的結果必然是估值過高,2008年以前,A股的狀態是所有股票都高,但經歷2008-2013年大熊市洗禮後,更加成熟的A股投資者恢復了“有限理性”,過剩流動性只集中在下面兩類板塊:

1. 高景氣度,導致投資者對未來估值下降過於憧憬;

2. 有想象力的題材,導致未來業績高增長不可證僞。

這一現象造成的最大影響是基於長期成長股的長線投資策略,在A股中變得不那麼有效,企業的時間價值被大大壓縮。

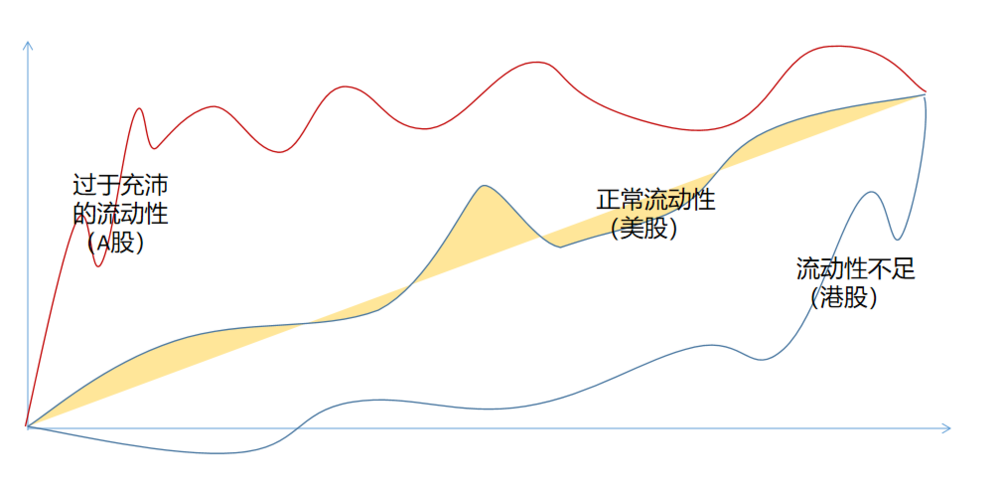

如圖,在美股這種流動性剛好的環境中,股價與基本面的關係長期大致是線性的,長線投資者大部分時候介入,都是合理的,大部分時間持有都是最理想的策略,而非加減倉。

但在過於充沛的流動性環境下,股價與基本面的關係是非線性的,未來的大牛股只屬於那些風險偏好高的資金,這一類資金會在早期就將股價打到非常高的估值,導致後來的大部分時候介入的投資者,投資回報率都非常一般。

相比而言,港股近年表現出流動性不足的特點,導致定價長時間偏離正常估值,但這樣的走勢,並不妨礙長線投資的價值,只是對持股體驗的影響比較大。

這種環境下,A股最佳策略是隻做第一波的估值套利,在業績兌現前及時退出,這也是A股近十幾年收益最好的“景氣度投資”策略,“價值陪伴型”的長線投資者無法得到“時間的玫瑰”。

表現上看,A股的這種特點是對基本面價值分析的“獎勵”,它大大壓縮投資等候的時間,讓持續高收益成爲可能,迴避了未來的不確定性,但實際,這種股價與企業業績的關係,破壞了長線投資的核心價值。

三、景氣度投資的本質

長期主義的真正內涵不是“長期”,而是賺企業持續成長的錢,是股價隨着業績的兌現而不斷上漲。如果早期過度透支未來的估值,很難稱之爲“賺成長的錢”,本質是賺估值的錢,而估值是博弈的結果。

舉個例子,七月某股價翻番的公司,原因在於,這家原主營LCD背光板的公司,公告投資60億進入鋰電池PET銅箔業務。

應該說,PET銅箔作爲技術確定性比較高、又沒有大公司主導的新材料領域,用市場空間去倒算未來的業績有一定的合理性,公司作爲以往在電子業務上比較成功的公司,也有一定的可信性,但其中公司最終能佔據多少份額,又非常不確定。

如果能出現隨着公司投資逐步變成經營上的進展,股價一步步反應的這種變化,那就是最佳的長線投資狀態,美股類似的投資標的很多,但A股的流動性,顯然不會給我們這個機會。

投資某大空間高壁壘業務並有業績爆發潛力的公司,確實可以有溢價,這個溢價就相當於以極低的“期權費”鎖定長線持有成本的“看漲期權”,由於期權的價值隨着時間而滅失,如果付出過高的期權成本,本質上炒的只是這個“看漲期權”的上漲。

事實上,流動性導致的估值過高,在A股不只是這一類進入新業務的公司,幾乎所有熱點行情、熱門公司,其股價都或多或少包含了過高的“看漲期權”,都是“時間的敵人”。

A股最有效的景氣度投資,本質上是投資“看漲期權”而非公司本身。

四、A股長線投資的進化

長線賣出三原則“邏輯變了、估值高了、找到了更好的”中固然有“估值高了”這一賣出選項,但它不應該成爲長線投資中的常態。

長線投資在A股想要避開長期存在的“估值結構性偏高”的情況,就需要進化爲兩種形式:

超長線持股

我把一年以上稱爲長線投資,五年以上稱爲超長線,至少穿越一個產業週期和一個A股風格週期,此體系中,被迫高溢價買入的超額成本因爲時間的攤薄而變得不重要。

巴菲特的超長線策略在A股通常適用,甚至因爲中國經濟增速更快,可選擇的對象更多,但因爲種種原因,選擇的難度也遠遠大於美股,其難點在於:

1.行業有遍歷性,可以跨週期,公司則不一定有遍歷性,可能在下一個市場週期到來之前就掛了。

2. 投資者熟悉的長線股,往往是因爲持續上漲而熟悉,不代表它們能穿越週期,這類公司一旦無法穿越週期,給投資者帶來的損失是無法彌補的。

3. 超長線投資,不但要看主營業務,而且要看公司的資本配置能力,需要分析它們以前的戰略投資的勝率。企業的投資也是一種能力。比如某鋰電池公司,在資本配置能力上已經證明了自己,長線價值可能強於那位“賭性更堅強”的投資風格的鋰電池龍頭。

這一類公司,基本上集中在消費屬性的板塊。

跨風格套利

這是A股深度價值的基金經理最常用的投資方法,利用A股風格化的特點,在長線的諸多因子中,加一個風格變化的因子,由於這個因子的奏效需要相當長的時間,故也是一種長線投資。

嚴格地說,它只是一個估值套利策略,而非“賺企業成長的錢”,這個策略正是利用了A股長期的“估值結構性偏高”,必然導致大量板塊出現合理估值的機會,選擇其中有成長性的公司,等候市場風格的變化,這實際上是一種與“景氣度投資”完全互補的方法。

這種方法聽上去簡單,但同樣有兩個難點:

1. 要區分受風格影響的便宜公司,和受業績下降影響的走下坡路的公司,還要區分估值長期迴歸均值的高估公司和估值短期偏離均值的低估公司,這兩類公司如果只看跌幅或表面PE,是很容易混淆的。

2. 由於持股時間長且有一定的不確定性,如果只是選股正確,可能最終的收益也只是跑平指數,想要獲得超額收益,還需要在倉位控制節奏上考慮市場風格拐點的出現。

前者是對研究能力的要求,後者是對交易能力的要求,都不是容易的事。

五、當長期主義成爲一種道德綁架

當然,如果一個股票市場有健全的做空機制,流動性過剩則不一定導致估值過高,而我們的股票市場過於發達、衍生品市場發展不足的特點,是影響A股長線投資策略的另一個原因。

當意識到有小概率的宏觀或外部風險時,美股有大量的方法在不賣出持股的同時,對沖這些風險,比如短期持有指數期貨、期權和做空的ETF;而在A股,由於股票多頭策略佔據了絕對主導,資金量小的只能選擇先賣出再買回,打斷了長線持股的節奏,資金量大的公募基金只能硬扛風險。

市場流動性長期過剩,再加上股票多頭策略過於擁擠,導致持股的時間價值被破壞,如果五年後的估值在一年內實現,最理性的做法必然是提前落袋爲安,那些不肯兌現的,也不是什麼“長期主義”,而是過於貪婪,或者尾大不掉。

“長期主義”在中國被推崇,並不是因爲它更容易賺錢,而是它的很多核心觀點,比如“流水不爭先”“陪伴企業成長”“有耐心”,比較符合中國人的價值觀,所以很多成功的投資者在推銷自己的投資方法時,總是將之冠以“長期主義”的名義,更有很多投資者,用“長期主義”來掩蓋自己業績落後。

然而市場沒有道德傾向,它從不承諾長期堅持者的回報,相反,將一種投資理念上升到價值觀的層面,會帶來不必要的“道德綁架”——你對一家公司的價值已經有所動搖,卻受到“長期堅持價值”的壓力持有倉位。

“長期主義”只是有效策略的一種,它的有效性取決於市場流動性、投資者結構、經濟體制的成熟度,也與人的性格與能力結構有關——而大部分投資者並不具備。