中金外匯週報:美元回調或難持續

中金外匯研究

外匯市場交易主線

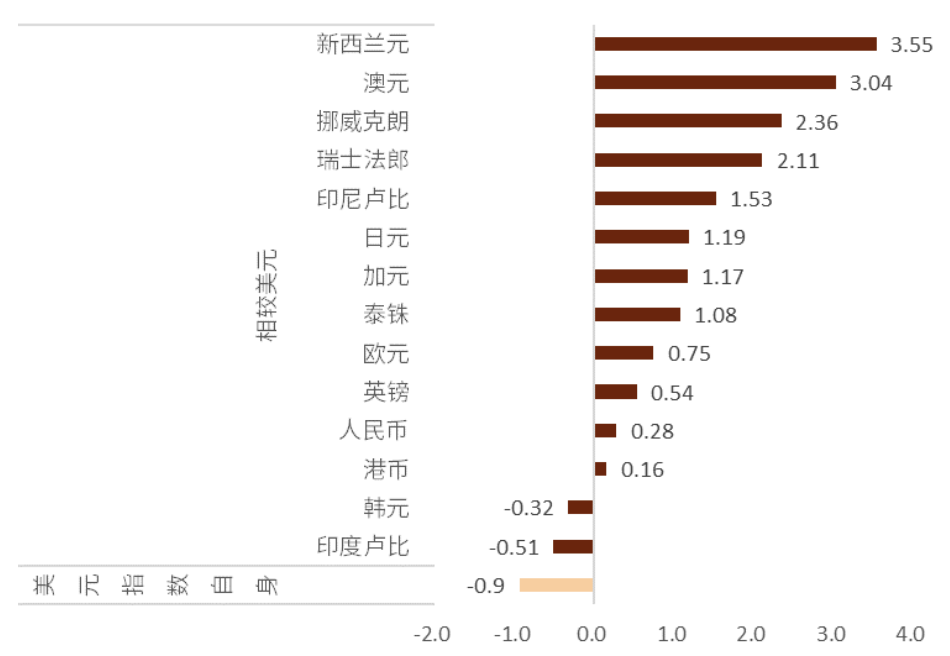

美元指數上週明顯走低並且在G10中表現墊底,通脹數據的回落使得市場對美聯儲的加息預期有所走低(市場對經濟衰退的擔憂也有所走弱),而市場風險偏好的上行也帶動了美元的走弱。非美貨幣全面走高,尤其在大宗商品(油價反彈)的帶動之下,新西蘭元,挪威克朗,澳元分別大幅走高2.66%,1.96%,1.90%;受到息差縮窄支撐,歐元周內一度上測7月以來的高點1.0360附近但週五有所回落,周內小幅收漲0.6%;英鎊則受到2季度GDP數據超預期以及市場對BOE加息預期小幅走高的支撐,周內小幅收漲0.46%。日元和瑞士法郎在美元整體走弱的背景下,雙雙收漲1.15%,1.43%。人民幣同樣受到弱美元的影響周內一度走高至6.72附近。

本週市場重點關注美國英國的零售業銷售等經濟數據,此外,德國ZEW商業景氣指數以及歐元區2季度GDP數據同樣值得投資者關注。新西蘭央行(RBNZ)本週將會召開議息會議,我們預計RBNZ將會連續第四次加息50基點以此應對高通脹,而中國將公佈零售業銷售,工業產出等經濟數據。總體看,雖然通脹回落導致美元走弱,但在更明確的數據表明衰退之前,美聯儲可能並不會改變其緊縮的貨幣政策取向。在海外經濟下行風險仍存的宏觀環境下,我們預計美元可能會重回強勢。

圖表1:過去一週主要貨幣變化率(%)

資料來源:彭博資訊,中金公司研究部

本週重要事件

資料來源:彭博資訊,中金公司研究部

美元兌人民幣

本週預測區間(6.70-6.80)

上週美元走勢決定了美元/人民幣匯率走勢 在上週美元指數走弱(較上週貶值約0.9%)的背景之下,人民幣相較美元小幅上漲,但落後於絕大部分G10貨幣,在亞洲貨幣排名中處於中流位置(圖表1),人民幣相較一攬子貨幣在上週繼續出現小幅下滑。上週一二,美元/人民幣基本在6.755附近保持橫盤走勢,進入上週三晚受今年以來首個低於預期的美國CPI數據的影響,美元指數由106附近快速滑坡至104.70附近,受此影響美元/人民幣也從6.75附近下滑至6.725附近(圖表2),上週四五,美元指數逐步小幅回升,美元/人民幣匯率也最終收盤在6.7428。上週四期間,美元/人民幣與美元指數短期出現過脫鉤,我們認爲背後原因或與進口企業的購匯行爲有關。

貨幣政策執行報告提示通脹擔憂 在本次報告中、央行明確指出外部壓力較大,內需仍不穩固。中金宏觀組認爲貨幣政策的取向仍爲寬鬆,但是也延續了總理在世界經濟論壇中不超發貨幣的說法[1],並表達了對結構性通脹的擔憂,當前復甦尚不穩固、疫情反覆、樓市風險仍在釋放,經濟基本面的確定性恢復尚未出現,貨幣收緊還不緊迫。我們認爲貨幣政策在下半年大幅放鬆或轉向收緊都爲小概率事件,貨幣政策在邊際上給人民幣匯率帶來的影響或偏中性。

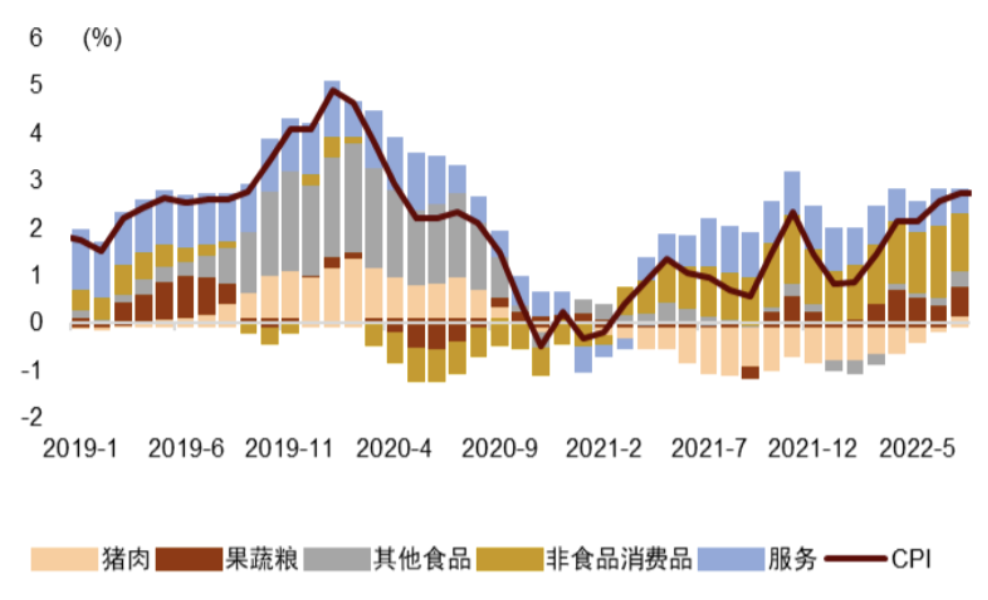

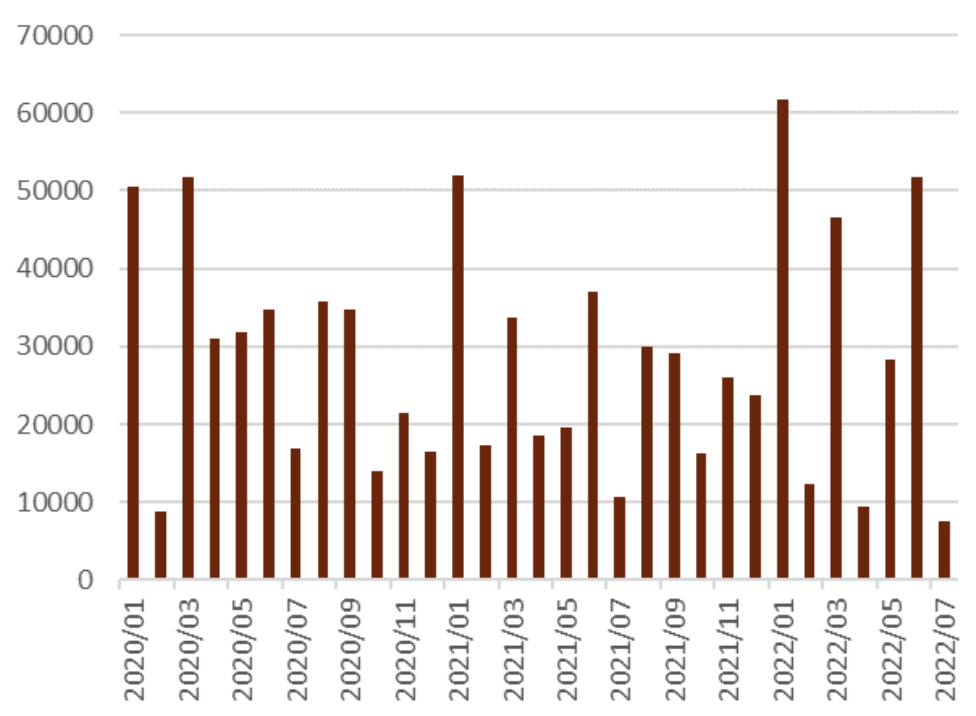

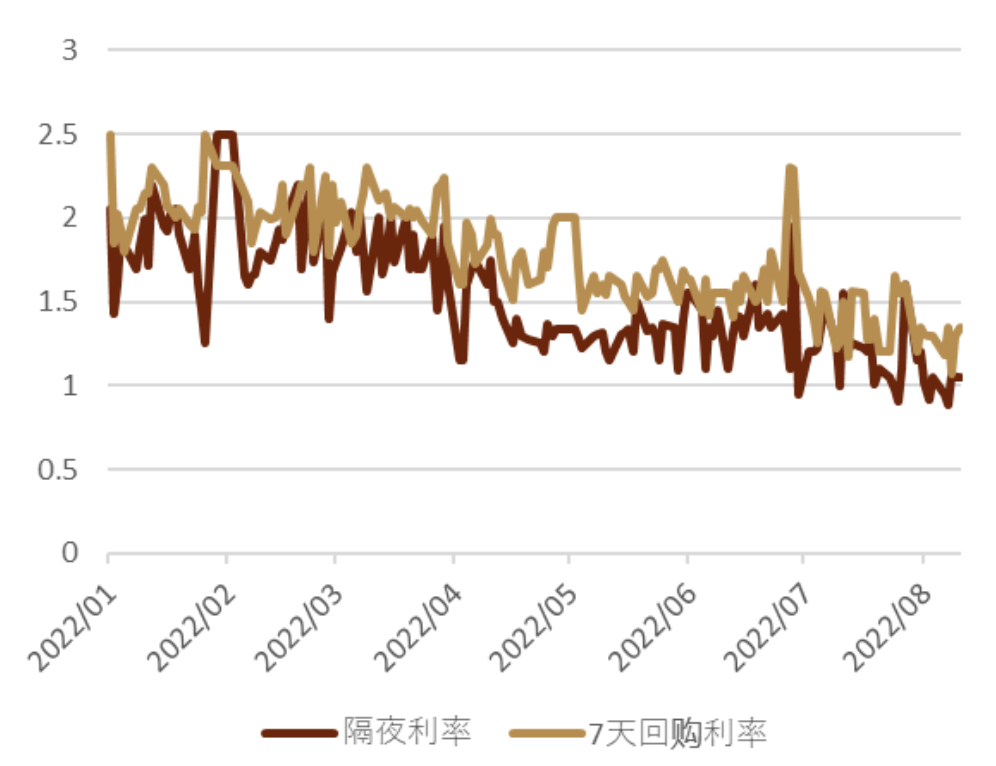

通脹與金融數據強化貨幣政策趨穩預期 上週公佈7月PPI與CPI數據,PPI與CPI的剪刀差有所縮小。PPI環比轉負,降幅達到2008年金融危機以來最大,中金宏觀組認爲背後原因主要來自海外大宗供應溢價回落、國內疫情反覆以及“保交樓”事件的影響。CPI同比由2.5%漲至2.7%,肉菜價格貢獻較大(圖表3),另一方面非食品類的拖累或僅在短期持續,中金宏觀組認爲CPI同比破3可能性較大,通脹韌性較強。雖然,通脹因豬肉等局部供給原因存在短期同比上行的壓力,但是從當前境內融資情況看,投資需求尚未顯著恢復。7月新增社融7561億元(圖表4),大幅低於市場預期的1.4萬億元,創下了2016年7月以來的新低,投向實體的貸款同比大幅少增,且接近8成爲票據融資。在社融方面,今年社融增速的上升幅度相比歷史上各輪穩增長週期更少、更慢。M2增速雖大幅上升,但其中財政擴張貢獻了大半,但也不能排除居民贖回投資產品對M2的影響。中金宏觀組認爲貨幣供給增速高,但私人部門更傾向持有貨幣,減少了投資與支出,從而造成了流動性積淤。積淤的流動性也在積累通脹與資產價格的上行壓力,如果地產風險得到處理,壓力可能會逐步顯現。因此,我們判斷在地產風險得到妥善處理之前,貨幣政策依然以穩爲主,流動性維持在一個偏寬鬆水平的可能性更大(圖表5)。

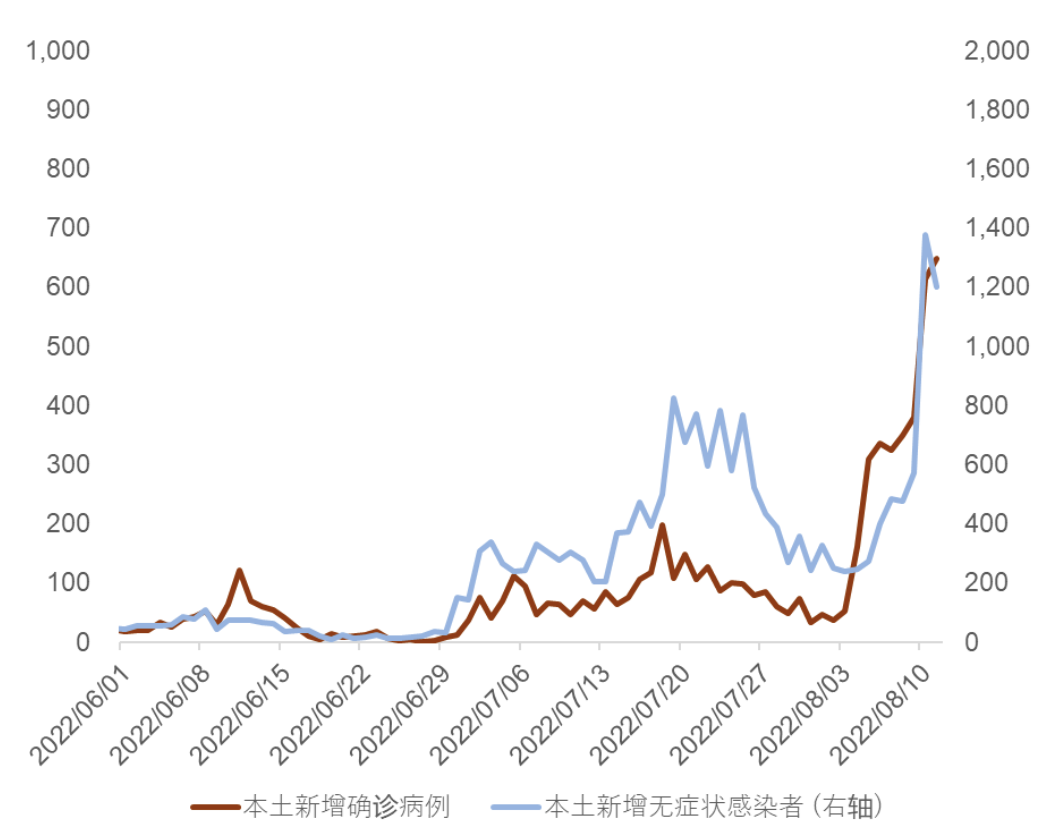

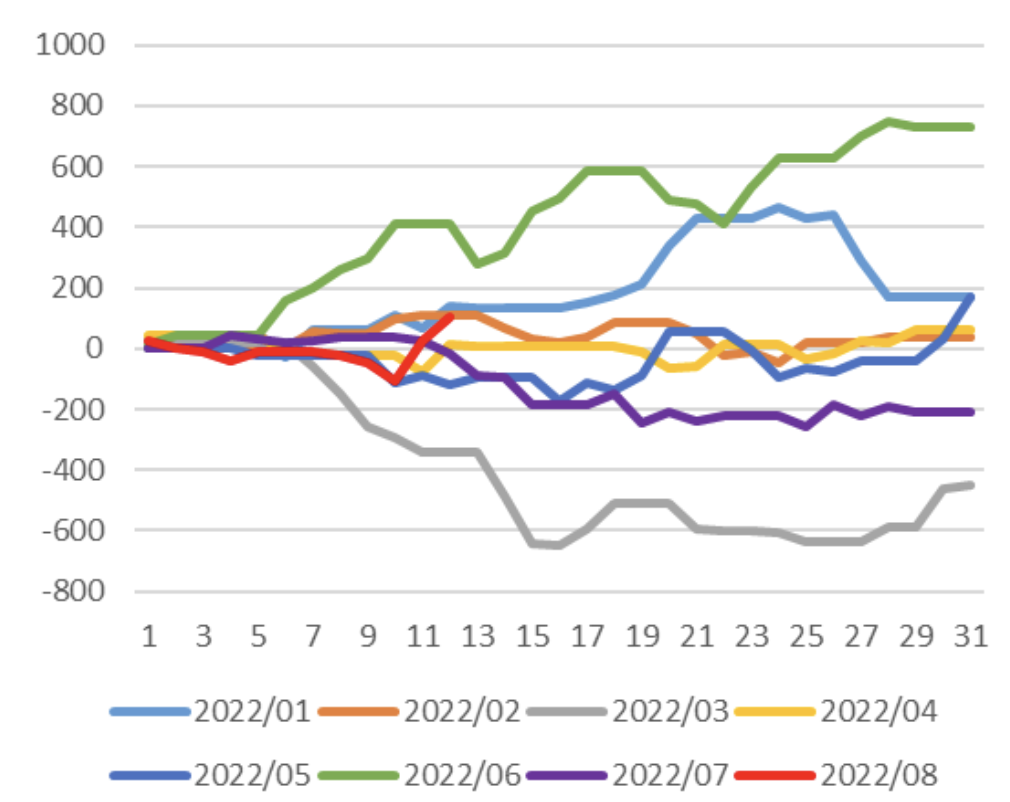

北向資金後半周重回流入 8月11日、海南省新增595例本土確診病例,新增614例本土無症狀感染者,受海南疫情高發的影響,全國的感染人數出現了明顯抬升(圖表6)。此外,上海也於8月11日時隔10天再次出現新增本土確診病例,北京也在近期出現疫情散發的情況[2],疫情散發狀況今後依舊值得關注。北向資金在上週先流出後流入,整體實現了周度約114億人民幣的淨買入(圖表7)。中金策略組認爲東亞附近的地緣政治風險的下行以及美國通脹見頂後流動性預期改善或爲上週四五資金淨買入的主要原因。不過,考慮到全球金融市場對於美聯儲緊縮貨幣政策退坡的“搶跑”存在一定的預期落空風險,我們認爲後續股市資金的短期流向仍以雙向流動爲主。

料人民幣匯率仍維持中樞穩定的區間波動態勢 本週中國方面將公佈MLF結果以及工業產值、零售銷售、固定資產形成、結售匯等經濟數據。美國方面將公佈7月工業產值與零售銷售數據。整體而言,歐美市場依舊處於暑期休假期間,8月期間匯率市場整體交易量較少,匯率波動性較低,我們預計本週人民幣匯率或爲平盤走勢,區間或爲6.70-6.80。

圖表2:美元/人民幣與美元指數的周內走勢圖

資料來源:彭博資訊,中金公司研究部

圖表3:CPI同比分項貢獻

資料來源:Wind,中金公司研究部

圖表4:新增社融走勢 (億元)

資料來源:彭博資訊,中金公司研究部

圖表5:各類資金利率逐步走低 (%)

資料來源:彭博資訊,中金公司研究部

圖表6:中國新冠疫情情況

資料來源:Wind,中金公司研究部

圖表7:月初以來北向資金累計淨流入額 (億元)

資料來源:Wind,中金公司研究部

歐元兌美元

本週預測區間(1.0100-1.0360)

區間震盪 歐元/美元上週一度在21天均線附近找到明顯支撐並且上測了今年7月以來的高點1.0360附近,但週五歐元空頭再次入場使得歐元在周內的漲幅收窄至0.6%左右,周內大體在200點內的區間波動;美國通脹數據的意外走弱以及德國國債周內的下行(利率走高)使得德美短端利差有所收窄,支撐了歐元周內的走高;而市場風險偏好的繼續回暖(美股連續第四周收漲)也使得美元繼續承壓,歐元等非美貨幣獲得了支撐。但上週五歐元/美元觸及今年2月以來的下行通道的上沿後並沒能形成向上突破的行情。短期看,歐元/美元的走勢或繼續受歐美經濟的相對錶現(經濟數據)、德美短端國債利差的變化、天然氣市場供需的不確定性以及市場整體風險偏好等多重因素的綜合影響。

通脹回落令市場對美聯儲加息的預期回落 上週公佈的CPI和PPI數據意外不及預期,這也使得市場對美聯儲接下來的加息預期有所回落。7月美國CPI同比上漲8.5%,相比6月的9.1%顯著回落,數據表明美國通脹明顯放緩的跡象已經初現。具體看,汽油價格的大幅下降是CPI走弱的關鍵原因。週四公佈的7月PPI環比下跌0.5%(預期增長0.2%,前值增長1.1%),這也是自2020年4月以來的首次負增長。通脹數據公佈後,市場對美聯儲9月FOMC會議上連續第三次加息75個基點的預期在數據發佈後有所走弱,而加息50個基點的預期則有所走強,而對今年年末聯邦基金利率的預期水平也有所走低(圖表8)。雖然市場對美聯儲加息退坡有所預期,但我們認爲,7月的通脹數據可能不足以令美聯儲做出減碼加息的決定。雖然CPI回落幅度較大,但後續回落的持續性仍然存在一定的變數。首先,本次CPI的回落主要由能源的深度負增長所貢獻,從原油價格近期的走勢看,其尚未顯示出持續下行的態勢。因此,能源的負拉動在未來幾個月並不明確。其次,CPI中佔比較高的住房等項目仍然保持穩定上行,這就讓CPI回落尚不具備全面性。第三,未來2個月的通脹環比基數並不高,這會讓同比數下行的難度相對更大。因此,我們認爲美聯儲可能需要等到8月的非農就業和通脹數據公佈後再就9月會議的加息幅度給出更明顯的判斷。除了通脹下行趨勢不明之外,美國其他經濟數據向好也有可能支持美聯儲9月繼續加息75基點的預期回升,上週五公佈的密歇根大學消費者信心指數意外超預期,這也使得美元在上週五收復了此前的部分跌幅。

美聯儲官員依舊錶態抗通脹仍爲優先任務 上週通脹數據公佈之後,美聯儲官員們並未因此改變貨幣政策緊縮的看法。美聯儲主席戴利表示[3],高通脹的問題在一定程度上得到改善,但現在還沒有到達宣佈抗通脹獲勝的時候。此外,芝加哥聯儲主席埃文斯表示[4],雖然7月CPI數據顯示通脹形勢有所好轉,但通脹水平仍然很高。他預計,今年剩下的時間內,美聯儲會共計加息100個基點。而另一位長期的鴿派代表卡什卡利也表示[5],7月CPI數據並不會改變他對加息路徑的看法。他認爲美聯儲將加息直到通脹明顯緩解。最後,里士滿聯儲主席巴爾金表示[6]:目前距離 9月FOMC會議還有一定時間,會繼續關注未來的經濟數據。他希望看到美聯儲提升短期利率到一個對美國經濟有限制性的水平,而這還有很長的路。從美聯儲數位官員的表態中,我們得到的信息是8月份的就業和通脹數據對9月美聯儲加息幅度的影響更大。因此,美聯儲9月份仍然保留了加息75基點的可能性。另外,美聯儲官員們仍然支持明年進一步加息,這與市場當前對美聯儲上半年降息的預期並不符。如果美聯儲的加息週期在2023年持續,我們認爲當前風險資產偏強的態勢很難維持,美元仍大概率處於強勢區間。

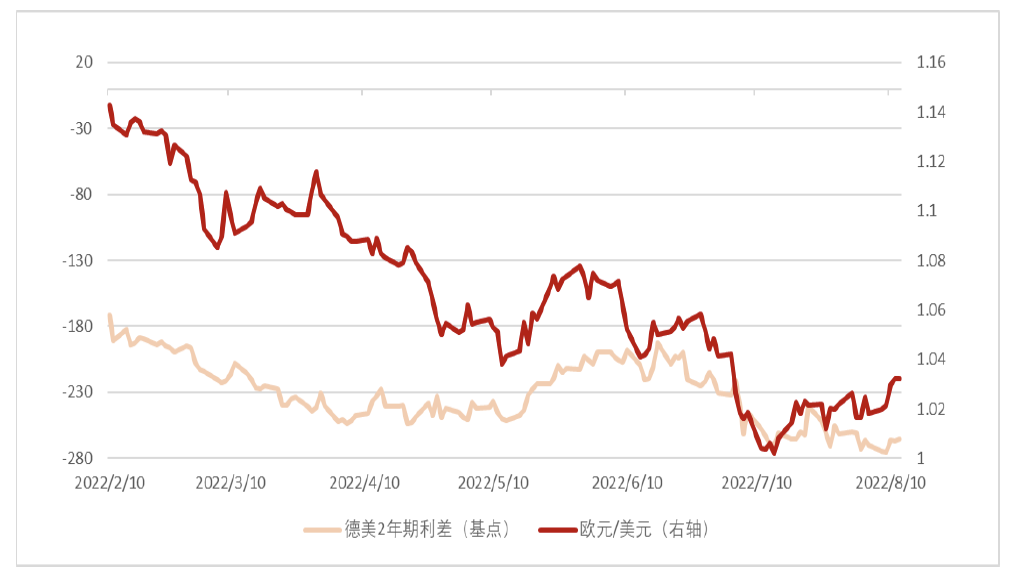

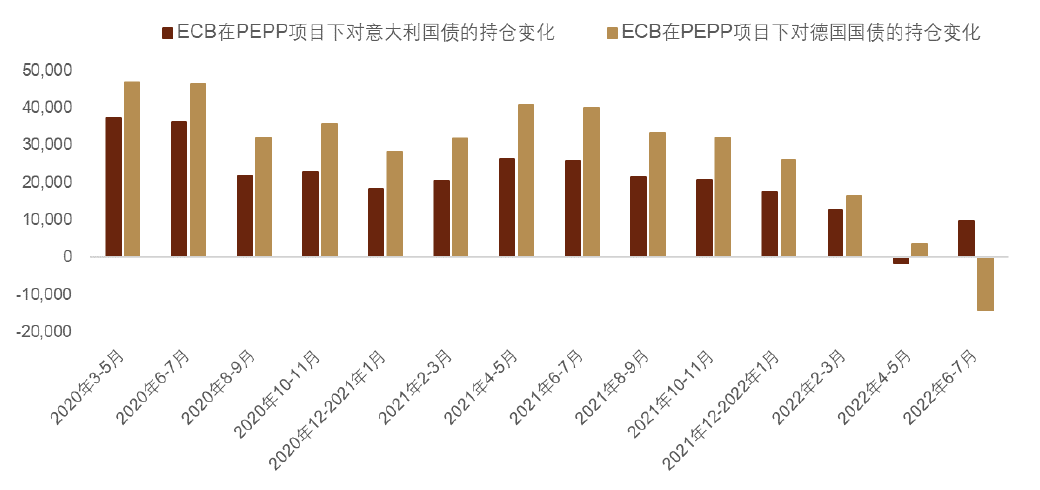

碎片化風險有所好轉 上週歐元整體的走高明顯受到了來自德美利差收窄的支撐(圖表10),除了上文提到的美國經濟數據不及預期使得美元走弱的原因之外,德國國債利率延續了8月以來的上行趨勢,這背後的原因主要來自ECB持倉結構的調整:從最新ECB公佈的數據來看,歐央行似乎已經開始實施了6月中旬召開緊急會議時應對“碎片化”風險的承諾,即動用PEPP計劃中因債券到期而釋放的資金並且向南歐成員國(意大利)的國債有所傾斜:歐央行對德,法,荷蘭三國的國債淨持有量減少了189億歐元,而對意大利、西班牙、葡萄牙和希臘國債債券的淨買入額達到173億歐元。其中,近1個月以來歐央行在PEPP項目下的德國國債持倉明顯降低,而對意大利國債的持倉有所增加(圖表11)。這也解釋了近期德意國債息差收窄以及歐元受到支撐的主要原因。

經濟下行的潛在風險仍將困擾歐元 能源問題仍然是歐元區經濟最大的下行風險。在歐洲的“斷氣”風險並未得到緩和的背景下,堪稱歐洲經濟“生命線”的萊茵河近期因高溫導致其水位下降(圖表12),部分關鍵河段甚至無法通航。根據德國國家氣象局的預測[7],這種乾旱的狀況可能在未來幾個月繼續持續。我們認爲,這種判斷如果得以兌現,那麼運輸成本將大概率大幅增加,進而推高已經處於高位的能源價格水平。而位於附近的德國工業中心區也可能會受到不利影響,而這也會大概率加劇歐洲目前面臨的能源危機。上週荷蘭天然氣期貨連續第四周上漲至今年3月以來的新高點,周內累計上漲6%左右。在能源價格維持在高位的影響下,市場對歐洲經濟復甦的擔憂或許很難消退,這也會大概率使得歐元短期內難以持續的突破走高(圖表13)。

避險邏輯料將對美元提供一定支撐在市場對美聯儲加息預期有所回落背景下,美股上週錄得連續第四周的上漲,這也使得歐元等非美貨幣獲得了一定的支撐。但我們並不認爲風險偏好的上行具備持續性。美聯儲還未改變緊縮立場,這會讓包括就業在內的美國經濟數據大概率會朝着更弱的方向演變。而衰退預期的增加將會加劇美債收益率曲線的倒掛,(美債收益率曲線雖然上週周內有所收陡,但依舊處於2000年以來最爲極端的倒掛水平(圖表14)。從歷史經驗看,美債收益率曲線倒掛程度的加深往往不利於風險資產,而美元則會獲得一定的支撐。因此,我們認爲在美聯儲繼續緊縮,海外經濟下行壓力加大的宏觀環境下,美元大概率重回強勢。

圖表8:OIS市場對年末聯邦基金利率水平的預期有所回落

資料來源:彭博資訊,中金公司研究部

圖表9:美國周度失業申請人數漲至去年11月以來高位

資料來源:彭博資訊,中金公司研究部

圖表10:德美2年利差收窄支撐歐元走高

資料來源:彭博資訊,中金公司研究部

圖表11:ECB在PEPP項目下減少了對德國國債的持倉&增加對意大利國債的持倉

資料來源:彭博資訊,中金公司研究部

圖表12:萊茵河水位下降至2018年以來低點

資料來源:彭博資訊,中金公司研究部

圖表13:天然氣期貨價格高位停留限制歐元持續反彈

資料來源:彭博資訊,中金公司研究部

圖表14:美國收益率曲線(2年10年段)依舊處於極端倒掛水平

資料來源:彭博資訊,中金公司研究部

美元兌日元

本週預測區間 (131-136)

弱美元背景下日元走強美日匯率上週再度下行,在上週美元指數貶值0.9%的背景之下,上週日元相較美元升值1.19%,在G10貨幣中排名居中,在亞洲貨幣中排名靠前。整體而言,我們認爲上週日元匯率自身的行情較小,美元指數代替美日息差成爲了美日匯率之錨,上週三美國CPI公佈之前,美日匯率在135附近窄幅波動,但受今年以來首個低於預期的美國CPI數據的影響,美元指數由106附近快速滑坡至104.70附近,美日匯率也一度下行至132附近,此後走勢也同美元指數類似,最終收盤於133.47(圖表15)。

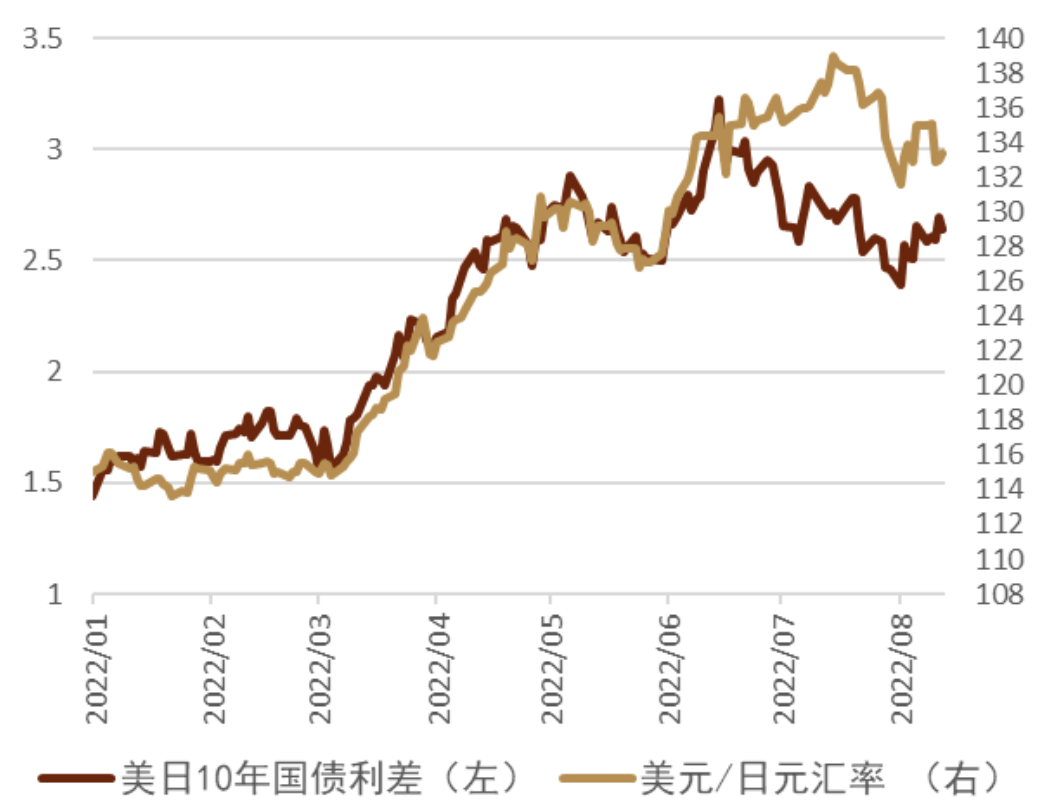

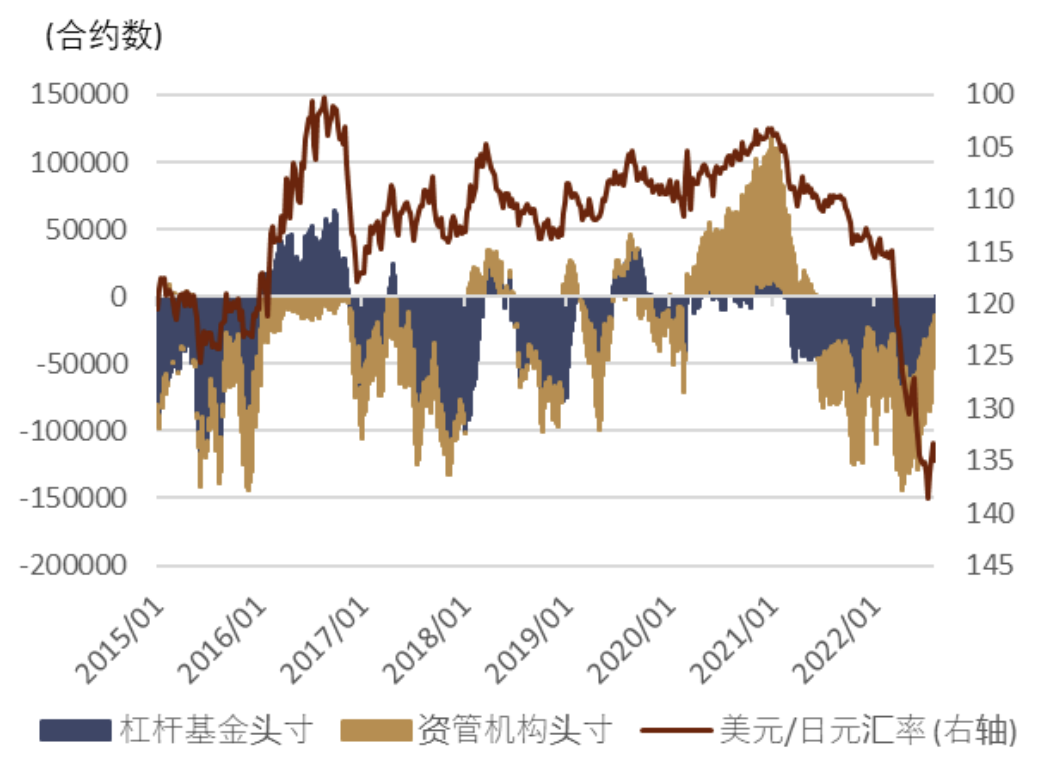

日元本輪貶值的結束跡象 我們定期跟蹤的美日息差與美日匯率的走勢在近期以“息差上行向匯率靠攏”的方式有所收斂(圖表16),8月以來美日10年息差擴大了25個基點左右, 但美日匯率上升幅度不及200個點,整體來看美日匯率的波動在近期有所放緩,伴隨美元指數的見頂,美日匯率短期內也有見頂跡象。此外,通過對期權頭寸的觀察發現日元淨空頭在今年4月達到峯值後有所反彈,近期有所向中性水平發展(圖表17),表明了國際機構投資者對日元的看空情緒逐步消退,綜合來看我們認爲日元的本輪貶值目前出現了結束的跡象,短期之內日元匯率進一步大幅貶值的可能性較低。

本週或繼續窄幅波動 本週日本將公佈第2季度GDP、工業產值、核心機械訂單、全國7月CPI等衆多經濟數據,7月CPI方面,基於先行公佈的7月東京CPI的結果判斷,目前市場認爲7月全國CPI同比爲2.6%,相較前值的2.4%並未出現大幅上行,市場或不會對此做出過多反應。日本自上週四開始進入盂蘭盆節假期,歐美投資者也還處於暑期假期,我們認爲本週美日匯率的交易或不活躍,我們預測本週美日匯率區間爲131-136。

圖表15:美日匯率與美元指數的走勢

資料來源:彭博資訊,中金公司研究部

圖表16:美日匯率與美日長期息差的走勢

資料來源:彭博資訊,中金公司研究部

圖表17:日元期貨頭寸與美日匯率的走勢

資料來源:彭博資訊,中金公司研究部

技術分析

美元/人民幣

美元/人民幣上週突破了6.75-6.80這一最近3周左右的震盪區間,並且一度下測了50天均線附近支撐(圖18粉色線);今年6月以來的上升趨勢支撐線也於上週被突破向下,近期看下行的風險有所加強。如果美元多頭不能突破8月以來的下行趨勢線阻力(圖18中綠色下降線標註)那麼回測6.70附近關鍵支撐的概率則會加大,而上方更大的阻力依舊位於6.80附近。總體看,美元/人民幣依舊大概率維持區間震盪走勢,但這一交易區間短期內有向下移動的風險。

圖表18:美元兌人民幣走勢技術分析

資料來源:彭博資訊,中金公司研究部

歐元兌美元

歐元上週的走勢完全符合我們前一週的預測:歐元多頭在21天均線附近找到明顯支撐後一路走高至今年2月以來的下降趨勢通道上限(綠色通道)和前期低點1.0350附近的交匯點阻力之後明顯回落,而50天均線(圖19粉色線)同樣在附近提供了關鍵的阻力;短期內,如果多頭不能突破這一關鍵的阻力位置,向下回測甚至跌破21天均線以及7月中旬以來的上升趨勢線支撐的風險將會明顯加大,而下一個明顯的支撐則位於7月低點1.01附近(圖19靠下方的紅色橫線)。

圖表19:歐元兌美元走勢技術分析

資料來源:彭博資訊,中金公司研究部

美元兌日元

上週美元/日元的走勢同樣符合我們在此前一週週報中的預期(即“136附近成爲了美元空頭回補的入場位置”,而上週周內的高點位於135.60),美元多頭並未能有效突破7月中旬以來的下降趨勢線阻力(圖20靠右側的下降綠色線,靠右側的兩個紅色向下箭頭標註);而50天均線同樣形成了明顯的阻力(圖20最右側紅色箭頭),美元/日元在上週三明顯的下行確認了短期內空頭佔上風的局面;此外,值得注意的是,21天均線(圖20黃色線)在上週五有從上而下跌穿50天均線的跡象,如果本週美元/日元不能走高並且有效的收復21天均線,那麼價格回測上上週的低點100天均線131.35附近(圖20中橘黃色線,靠右側的綠色向上箭頭)的概率則會加大。

圖表20:美元兌日元(日線)走勢技術分析

資料來源:彭博資訊,中金公司研究部