小鵬降價:一場飲鴆止渴的獨角戲

歡迎關注“新浪科技”的微信訂閱號:techsina

文/閆學功

來源/雪豹財經社(ID:xuebaocaijingshe)

造車新勢力中賣得最好的小鵬汽車,不合羣地打響了降價的第一槍。

多名小鵬銷售人員告知雪豹財經社,小鵬線下門店從7月中旬開始推出優惠,現金降價和贈送的選裝權益合計最多至兩萬元。據銷售介紹,這一活動將持續至8月中旬。

與此同時,更多車企還在延續上半年的漲價潮。哪吒、零跑、Smart等皆於近日宣佈部分車型漲價。

以價換量通常是車企在銷量不佳時的選擇,今年1-7月累計銷量領跑新勢力的小鵬汽車,爲何選擇在此時逆勢降價?

兩次逆勢降價

雖然逆勢降價,但小鵬這一槍並未打響。

“說實話,這次(優惠)力度不小,但我沒覺得降價後人變多了。”小鵬北京地區一名銷售對雪豹財經社表示。

據他觀察,優惠活動已持續半月,但進店諮詢的人數並未明顯增多。北京其他門店銷售的說法也印證了這一情況。

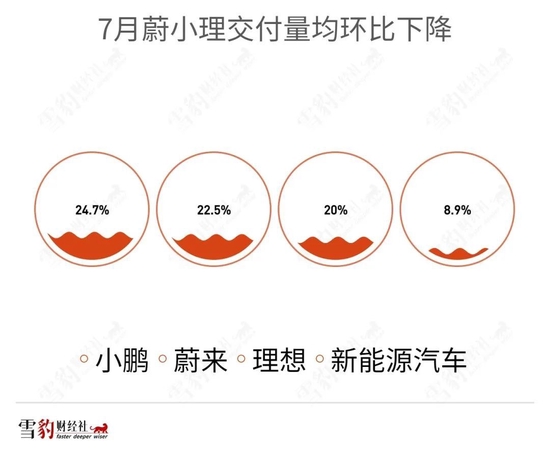

從銷量上看,小鵬在7月用一半的時間以價換量,但效果寥寥。7月,小鵬交付11524輛,雖然在“蔚小理”中仍然領先,但被二線新勢力車企零跑、哪吒超越,屈居第三。與6月相比,小鵬交付量環比下降24.7%,遠超新能源汽車整體銷量降幅(8.9%)。

小鵬此次優惠活動體現在現金和選裝權益兩方面。據小鵬銷售介紹,除P7鵬翼版,幾乎所有主力車型都有現金優惠,以尾款的方式直接優惠5000~10000元。在選裝權益上,可再贈送最高一萬元的選裝積分(1積分=1元)。

今年1月和3月的造車新勢力漲價潮中,小鵬累計漲價1.43萬~3.74萬元。此次降價後,個別車型抹平了前兩次提價的漲幅。

這並非小鵬今年首次逆勢降價。今年5月,小鵬將其最引以爲豪的智能輔助駕駛系統(NGP)調整爲免費標配。在這之前,NGP選裝價格爲2萬元,提車後加裝價格爲3.6萬元。

在新能源汽車紛紛漲價的市場環境下,小鵬率先降價多少顯得有些反常。

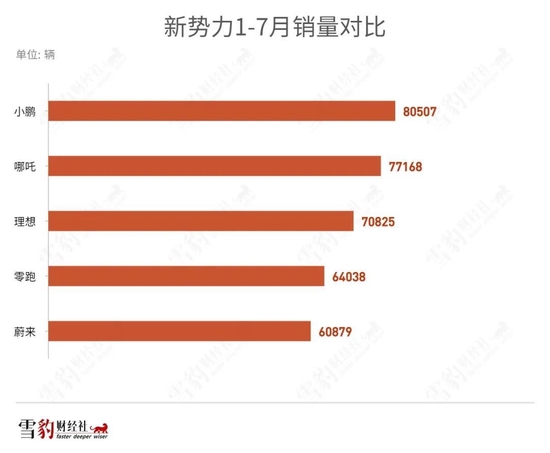

一方面,小鵬並不愁賣。今年1-7月,小鵬新車交付量同比增長108%至8.05萬輛,接近去年全年交付量的82%,繼續領跑造車新勢力。

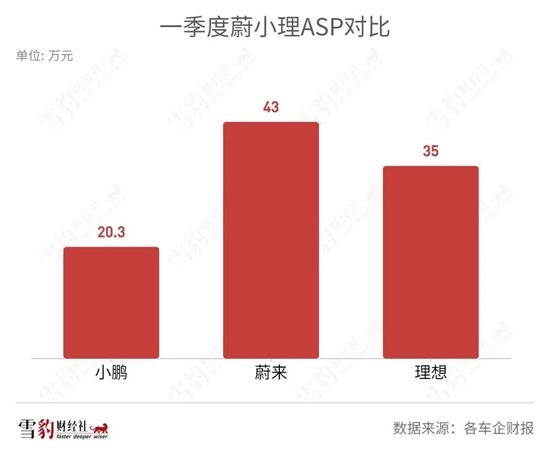

另一方面,在頭部造車新勢力“蔚小理”當中,小鵬的定價並不高,主力車型售價16.89萬~42.99萬元,2022一季度平均售價(ASP)20.25萬元,遠低於蔚來的43萬元和理想的34.98萬元。

闖過生死存亡的關口後,造車新勢力們都在向更高的目標衝刺。歷經今年上半年兩輪漲價潮,新能源車企銷量不降反升,滲透率逐步提高。這意味着,整個行業正逐漸擺脫對補貼和優惠的依賴,轉向對產品力的考驗。

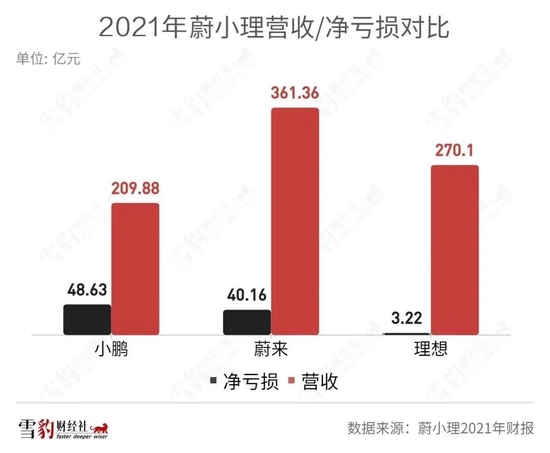

更何況,對於毛利率本就偏低的小鵬而言,再降價無疑會加劇虧損。2021年,小鵬汽車虧超48億元,相當於每賣出一輛新車就要虧近5萬元。

不缺銷量缺利潤的小鵬,爲何做出這種飲鴆止渴的舉動?

三座大山

在銷量、訂單和股價的三重壓力下,小鵬不得不謀求以價換量。

首先是銷量壓力。今年上半年,小鵬累計交付量同比增長124%至6.9萬輛,雖然在造車新勢力中名列前茅,但與自己的年度目標相差甚遠。今年2月,小鵬汽車表示有信心完成年銷售25萬輛的目標,並將衝擊30萬輛。

即使以25萬輛的保底目標計算,小鵬上半年也僅完成了28%的任務,這意味着下半年將承受巨大壓力,平均每月需至少交付3萬輛。這對於目前月均銷量不足1.2萬輛的小鵬來說,是個很難完成的任務。

爲提振銷量,小鵬選擇在7月這個傳統的汽車銷售淡季打出降價優惠的組合拳,並不令人意外。

據《華夏時報》援引小鵬內部人士說法稱,小鵬汽車訂單壓力非常大,目前在手訂單大概有1.1萬個,7月新增訂單1.2萬個,預計降價能帶來約3000個新增訂單。

在訂單增長相對滯後的情況下,小鵬還面臨產能過剩的危機。

小鵬P7準車主黃志峯(化名)告訴雪豹財經社,他7月中旬在線上訂車,顯示交付週期爲4~5周,而此前至少需要等10~11周才能提車。這意味着小鵬產能相對充盈。

目前,小鵬的肇慶工廠二期擴產後年產能已達20萬輛,廣州、武漢工廠分別將於今年三季度和10月投產。據小鵬汽車CEO何小鵬披露,三大工廠總產能可達年產40萬輛,通過雙班生產可支持60萬輛年產能。

換言之,如果投產順利,小鵬在今年年底每月產能將達到3萬~5萬輛,這一數字遠高於目前的訂單量。如果產能過剩的情況出現,小鵬還將陷入清庫存困局。

此外,小鵬還面臨股價下行的壓力。雖然在銷量上領先於蔚來和理想,但小鵬在二級市場上卻被資本冷落。

今年以來,小鵬股價從1月的51.5美元高點跌至目前的22美元上下,跌幅超過56%,市值僅相當於蔚來和理想的六成左右。

在頭部造車新勢力中,蔚來以用戶運營和服務見長,理想的產品定位相對獨特,小鵬主打智能化的賣點則恰好與特斯拉“撞車”。若丟失新勢力銷冠的光環,小鵬股價或將繼續承壓。

在三座大山的壓力之下,降價能否幫小鵬在困境中反擊?

飲鴆止渴

對小鵬而言,逆勢降價無異於飲鴆止渴。

一方面,突然宣佈降價,給部分已訂車車主的情緒帶來了消極影響。不少剛剛提車的車主在社交平臺上抱怨稱,自己剛提車小鵬就降價,銷售提前沒有任何通知,後續也沒有任何補償。

另一方面,降價還會拖累小鵬本就不高的毛利率。據2022年Q1財報,小鵬毛利率爲10.4%,不及理想的22.4%和蔚來的18.1%,也低於廣泛佈局中低端車型的比亞迪(17.9%)。

因此,小鵬在造車新勢力中賣得最多,也虧得最多。2021年,小鵬淨虧損48.63億元,虧損額超過蔚來和理想之和。從營收層面對比,小鵬則是三家中最低的。

面對賣一輛虧一輛的窘境,何小鵬在2021年Q4電話會上提出將毛利率提高至25%的中長期目標。此次降價之舉,無疑與提升毛利率的目標背道而馳。

事實上,降價傷害的不僅是小鵬當前的利潤,也是其未來營收增長的想象空間。

此前,小鵬的高虧損很大程度上來源於在研發上的高投入。2021年,小鵬的研發投入佔營收的比重爲19.6%,高於蔚來的12.7%和理想的12.2%。

2021年,特斯拉軟件及其他業務收入爲38億美元,貢獻佔比7%。小鵬將NGP設爲免費標配後,無異於抹去了未來的營收增長曲線,進一步降低了投入產出比。

小鵬汽車對此解釋稱,現階段的核心重點是提高軟件訂閱模式的滲透率,但敏感的市場依然給出了消極的判斷。

7月,野村證券將小鵬的目標價從64.6美元下調至36.3美元,理由是“軟件標配的不足之處在於,該策略會推遲任何在短期內將軟件貨幣化的機會”。

以價換量的策略也在一定程度上拖累了小鵬的衝擊高端之路。

小鵬亟需提升毛利率,即將推出的小鵬G9,承載着其衝擊高端的希望。但與理想和蔚來高舉低打的路線不同,小鵬採取自下而上的定價策略,面臨重重困難。降價之舉不僅增加了未來G9的盈利壓力,也影響小鵬定位高端的品牌調性。

面對銷量目標的壓力,小鵬不得不咬牙率先打響價格戰。但含金量並不高的新勢力銷冠之名,對小鵬來說既是光環也是枷鎖,繼續價格內卷,無異於一場飲鴆止渴的獨角戲。

闖過生死關,造車新勢力的賽事進入下半場,要想跑得更穩更長遠,小鵬恐怕還得學會放下面子,關注裏子。