超預期!央行“強力降息”,兩大利率雙雙下調!股債應聲大漲,光伏鋰電爆發!LPR下調空間打開?

終於等來央行“降息”!

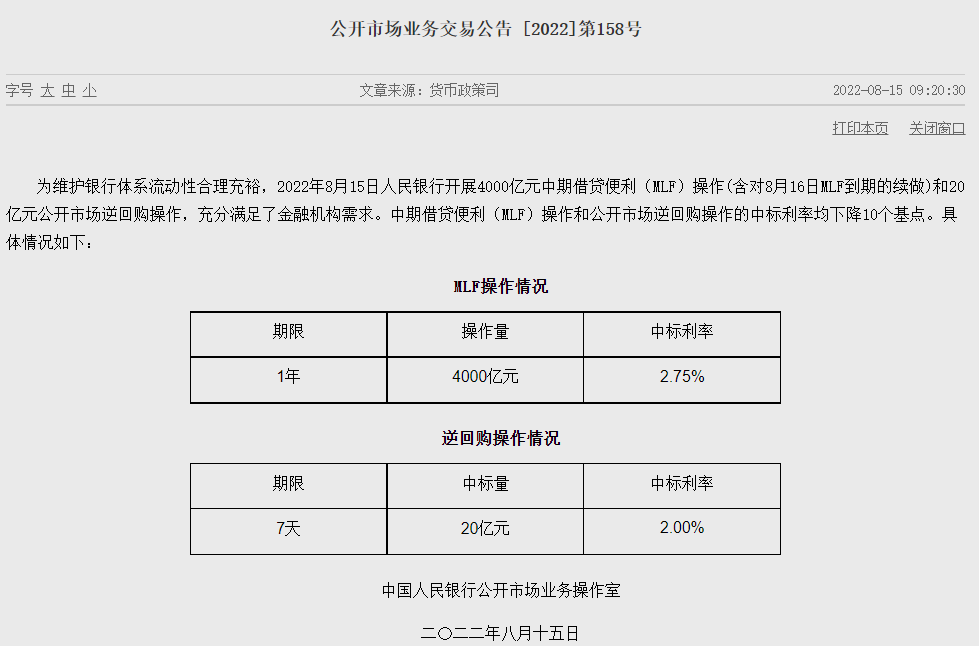

8月15日,人民銀行發佈公告稱,爲維護銀行體系流動性合理充裕,人民銀行開展4000億元中期借貸便利(MLF)操作(含對8月16日MLF到期的續做)和20億元公開市場逆回購操作,充分滿足了金融機構需求。中期借貸便利(MLF)操作和公開市場逆回購操作的中標利率均下降10個基點。

受政策利率降息利好影響,股債市場均反應強烈。債市方面,中國10年期國債、國開債收益率短線下行,10年期國債活躍券220010收益率回落至2.7%以下,現報2.6800%,日內下行4.75bp。國債期貨開盤,10年期主力合約漲0.37%,5年期主力合約漲0.20%,2年期主力合約漲0.13%。股市方面,A股三大指數一度全部飄紅,創業板指數更是一度大漲逾1%。

光伏鋰電板塊徹底爆發,板塊掀起漲停潮,孚能科技大漲近14%,晶盛機電、ST天龍漲逾11%,西藏珠峯、江蘇陽光、川潤股份、海螺新材、科士達、盤江股份、祥鑫科技、科華數據、清源股份、江南化工等全部漲停。

由於LPR是在MLF操作基礎上形成,由於政策利率降息,接下來8月20日的新一輪貸款市場報價利率(LPR)報價也料將下調。專家認爲,8月20日的5年期以上LPR下調概率或大於1年期LPR,房貸利率也因此存在進一步調整空間。

平衡穩物價與穩增長,央行縮量降息

不同於1月17日央行降息前,市場在年初穩增長預期下普遍對降息降準抱有較大期待。在本次央行降息前,考慮到下半年需要警惕的結構性通脹以及當前海外正處快速加息階段,此前多數觀點認爲,貨幣政策恐難降準降息。

不過,國家統計局在8月15日發佈的數據顯示,7月份國民經濟雖然整體延續恢復態勢,但恢復態勢仍充滿挑戰。央行日前發佈的7月金融數據也顯示出實體經濟有效需求還需提振。數據顯示,7月份人民幣貸款增加6790億元,同比少增4042億元。7月社會融資規模增量爲7561億元,比上年同期少3191億元。

在此背景下,央行在本次開展4000億元1年期MLF操作。值得注意的是,當月還有6000億元MLF到期。

仲量聯行大中華區首席經濟學家兼研究部總監龐溟表示,央行縮量+降息,表明目前穩主體、穩預期、穩增長壓力依然較大,貨幣政策需要繼續保持適度寬鬆基調,與此同時,縮量疊加降息,說明央行依然試圖保持物價穩定和穩定增長之間的平衡,綜合考慮內外因素之間的平衡,維持保持貨幣信貸平穩適度增長與推動企業實際貸款利率、綜合融資成本持續回落之間的平衡。

而央行在此時降息,或許也與近期海外通脹壓力有所放緩有關。

FXTM富拓首席中文分析師楊傲正指出,由於美國公佈的7月份消費者價格指數(CPI)通脹率低於預期,CPI同比升幅從40年高位9.1%降至8.5%,緩解了美聯儲繼續大幅升息的壓力。美聯儲收緊貨幣政策對壓抑通脹的效果開始見效,也確立了市場對未來加息步伐將開始放緩的預期。

5年期以上LPR值得期待,部分銀行存款利率或有下調可能

東方金誠首席宏觀分析師王青指出,8月政策性降息落地,充分表明當前貨幣政策以穩增長爲主要取向,國內結構性通脹壓力和海外央行收緊,都未對國內央行政策性降息構成實質性阻礙。這也意味着當前處於偏於充裕狀態的市場流動性還將延續一段時間。接下來監管層將加大考覈力度,推動寬貨幣向寬信用傳導。

由於政策利率降息,接下來8月20日的新一輪貸款市場報價利率(LPR)報價也料將下調。專家認爲,8月20日的5年期以上LPR下調概率或大於1年期LPR,房貸利率也因此存在進一步調整空間。

王青表示,伴隨貸款利率較大幅度下行,加之結構性貨幣政策工具和新設立的政策性金融工具充分發力,8月金融數據將顯著回升。這將對沖近期經濟下行波動,爲下半年GDP增速儘快迴歸合理區間奠定基礎。

值得注意的是,今年4月,人民銀行指導利率自律機制建立了存款利率市場化調整機制,自律機制成員銀行參考以10年期國債收益率爲代表的債券市場利率和以1年期 LPR 爲代表的貸款市場利率,合理調整存款利率水平。這一機制的建立,可促進銀行跟蹤市場利率變化,提升存款利率市場化定價能力,維護存款市場良性競爭秩序。分析人士指出,在存款利率市場化調整機制下,部分銀行或存在下調存款利率的可能。