美國零售商財報來襲:通脹如何影響消費?加息預期是否再生懸念?

受能源價格回落影響,美國7月通脹降幅超預期,這也一定程度上緩解了美聯儲的政策壓力。

本週起,美國大型零售商將陸續披露二季度財報,從沃爾瑪發佈的業績預警看,物價對消費者購物行爲的影響正在顯現,與此同時,緊縮政策的影響也在造成需求的放緩。零售商的最新業績指引預計將引發廣泛關注,作爲美國經濟的發動機,消費活力對於美聯儲能否實現經濟軟着陸至關重要。

大型零售商業績承壓

通脹壓力對大型零售商的影響從一季度延續到了二季度。全球最大零售商沃爾瑪上月發佈業績預警,二季度調整後每股收益預計EPS下降約8%~9%,此前預計爲持平至小幅上升,全年調整後每股收益EPS預計下降約11%~13%,此前預期爲下降1%。物價高漲導致消費者在食品等必需品上的支出增加,而在服裝和電子產品等商品上的支出減少。然而,這種消費組合造成了巨大庫存壓力並將影響公司的業績,因爲食品的利潤率低於電視和服裝等非必需品。

另一家零售巨頭塔吉特則在6月初宣佈,將採取包括降價在內的措施以減少庫存過剩。塔吉特首席執行官康奈爾(BrianCornell)當時表示,公司曾預計會需求出現政府刺激效應結束後放緩,但對實際消費的降溫幅度感到措手不及。

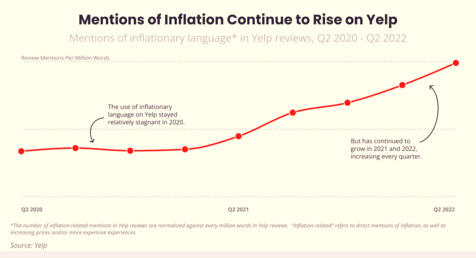

受供應鏈瓶頸和供需失衡等因素影響,消費者對物價水漲船高的感受日益強烈。根據評價平臺Yelp本月發佈的報告顯示,評論中提到“通貨膨脹”的客戶在第二季度創下歷史新高,比上一季度增長7%,同比增長28%。統計顯示,“價格更高”、“過去更便宜”等形容物價的短語自2021年初以來的使用量已連續五個季度飆升。與此同時,消費者評論中提到了“收縮性通貨膨脹(shrink flation)”的現象,主要指產品尺寸縮水,但價格保持不變,商家希望通過這種策略緩解消費者不佳的購物體驗。

按照日程安排,本週包括沃爾瑪、家得寶在內的多家大型零售商將發佈業績,消費者如何應對通脹壓力的表現值得關注,而有關業績指引的表述無疑將更吸引市場關注。值得注意的是,雖然8月美國消費者物價指數(CPI)從41年高位的9.1%降至8.5%,但食品相關通脹仍在加速,7月份環比上升11%,同比上升10.9%,爲1979年5月以來的最高水平,這可能意味着美國家庭依然需要在必需品和非必需品消費上進行權衡。

高盛認爲,商品價格(通脹)數據至少在短期內不會出現較大幅度的回落。一方面,許多企業已經披露了漲價計劃,部分折扣也會被廣泛的漲價對沖。與此同時,消費者開始轉向更便宜的替代商品,但CPI數據只關心價格變化,並不統計市場佔有率的變化。

勞動力市場鬆動也是潛在隱患。對於美聯儲而言,就業是美國經濟健康的標誌。在過去的一年裏,由於存在巨量勞動力空缺,企業通過提高薪資等方式吸引求職者,這也爲消費提供了新動能。然而近期警報信號開始出現,美國上週初請失業金人數升至26.2萬人,創去年11月26日以來新高,表明勞動力市場在持續走緩。續請失業金人數也開始回升,目前處於4個多月以來的最高水平。企業裁員的消息也開始湧現,上週有報道稱,美國最大消費電子零售商百思買正在美國各地進行業務調整,以削減成本並提高利潤。公司減少了其零售店的員工人數,同時還削減了一些幫助客戶規劃和購買家庭娛樂產品的員工職位。

資產管理機構BK Asset Management宏觀策略師施羅斯伯格(Boris Schlossberg)在接受第一財經採訪時表示,對於美聯儲而言,給過熱的勞動力市場降溫是降低通脹的重要因素,因爲勞動力成本往往是一個更具粘性的通脹來源。他認爲,美聯儲最希望看到的是,勞動力市場的疲軟將以職位空缺下降的形式出現,而不是裁員,後者往往意味着經濟正在迅速惡化。在現階段經濟放緩的壓力下,美聯儲進一步收緊貨幣政策無疑將進一步對就業市場帶來不確定性,進入衝擊消費及經濟動能。

借錢消費與軟着陸困局

物價因素開始讓不少美國人開始借錢消費。紐約聯儲數據顯示,美國人第二季度的信用卡餘額增加了460億美元,同比增長了13%,創近20年來新高。“ 第二季度抵押貸款、汽車貸款和信用卡餘額強勁增長,部分原因是價格上漲。”紐約聯儲微觀經濟數據中心主管斯卡利(Joelle Scally)表示,“雖然家庭資產負債表總體狀況似乎很好,低收入借款人的拖欠率有所上升。”

消費金融巨頭Capital One首席執行官費爾班克(Richard Fairbank)在上月季報電話會議上表示:“消費者面臨的最大阻力是價格通脹和更高的利率。通貨膨脹可能會侵蝕消費者在這場流行病中積累的超額儲蓄,尤其是如果價格上漲繼續先於工資增長的話。”他補充說,更高的利率也在推高消費者每月賬單的利息成本。

摩根大通認爲,這些現象說明消費者在持續的通脹逆風和疫情期間積累的儲蓄流失下開始屈服。

與大型商超面臨挑戰相比,折扣店和平價零售商今年以來持續受到消費者的青睞。位置數據分析服務商Placer.ai統計發現,從6月1日到7月25日,3573家美國超級購物中心客流量同比平均下降2.7%。相比之下,同期德國生鮮連鎖超市奧樂齊客流量增長了11.5%,達樂(Dollar General)的客流量增長了4.1%。

結合近期彙總的數據,華爾街機構預計消費動能或出現放緩跡象。FactSet稱,即將公佈的7月零售銷售月率將從此前的1%大幅降至0.2%,其中花旗和美國銀行預計零售數據將由漲轉跌。施羅斯伯格告訴第一財經,隨着通貨膨脹的持續高企,人們愈發重視性價比,消費者開支的持續性正在出現耗盡的跡象。價格壓力已經極大地影響了實際可支配個人收入,特別是低收入羣體。他認爲,未來家庭儲蓄率走向對經濟增長前景將產生重大影響。

近期多位美聯儲官員也在公開講話中重申了對通脹的強硬立場。舊金山聯儲行長戴利(Mary Daly)表示,美聯儲對抗通脹之路“遠未結束”。里士滿聯儲主席巴爾金(Thomas Barkin)認爲,雖然7月CPI受到歡迎,但美聯儲應繼續提高基準利率,直到數據顯示通脹持續改善。芝商所CME利率觀察工具FedWatch顯示,週一9月加息75基點的概率依然維持在31%。

瑞銀財富管理投資總監辦公室(CIO)認爲,從2/10年期收益率曲線仍處於深度倒掛的情況看,經濟衰退的擔憂正在加劇。家庭儲蓄下降正對消費者支出形成支持,未來軟着陸取決於在儲蓄耗盡之前實際工資持穩。在這種情況下,儲蓄減少(或借貸增加)將支撐經濟,直到實際收入變動不再拖累消費。如果通脹未來能顯著下降,經濟很可能會實現軟着陸的目標。

責任編輯:吳劍 SF031