左右互搏吞噬增长,李想难建“理想国”

新车未出,旧车已老

欢迎关注“新浪科技”的微信订阅号:techsina

文/闫学功

来源:雪豹汽车观察(ID:xuebaoauto)

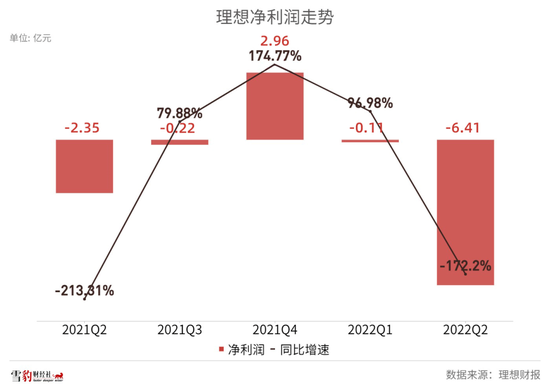

理想交出了最不理想的财报。Q2交付量同比增长失速明显,毛利率与营收也进一步下滑。上季度距离盈利仅一步之遥的理想,二季度净亏损同比扩大172.2%。

大幅亏损的主要原因在于高额的营销费用。其中,研发投入同比增长超134%,为新车L9及未来的纯电车型补课的理想,未来可能将继续增大研发投入。

从理想给出2.7万~2.9万辆的Q3交付指引来看,理想ONE和理想L9双引擎推动交付的故事还讲不圆。新车L9即将交付,L8发布时间早于预期,正在蚕食老款车型理想ONE的市场空间。

作者 | 闫学功

封面来源 | 理想汽车官网

新车未出,旧车已老,自诩产品经理的李想,交出了理想史上最不理想的财报。

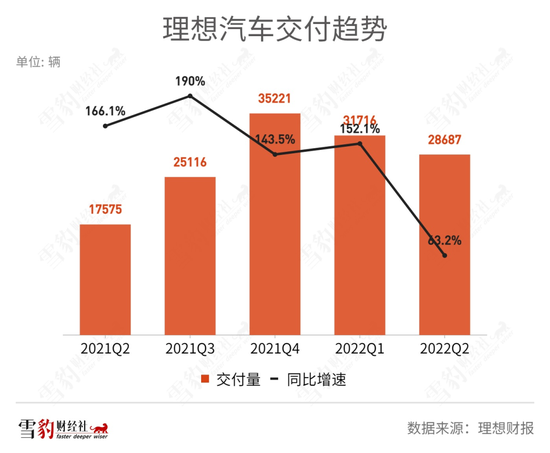

8月15日,美股周一盘前,理想汽车发布2022年第二季度财报:营收同比上涨73.3%至87.3亿元,交付量同比增长63.2%至28687辆。

但在新势力中最接近盈利的理想,在4月初理想ONE提价超1万元的情况下,Q2净亏损同比扩大172.2%至6.41亿元,远超市场预期的亏损5.1亿元,创近十个季度新高。相比之下,理想去年同期亏损2.36亿元,今年一季度亏损1090万元。

与上季度相比,理想各项关键指标均环比下降:

-

营收环比下降8.7%

-

毛利润环比下降13.2%

-

汽车毛利率环比下降1.2%

-

交付量环比下降9.6%

关于下一季度业绩指引,理想汽车的展望颇为保守:Q3交付量2.7万~2.9万辆,同比增长7.5%~15.5%,比市场预计少了至少1万辆;营收预计89.6亿元~95.6亿元,同比增长15.3%~22.9%,比市场预期少近50亿元。

从8月底开始,理想L9正式交付,理想结束一车打天下的局面。但预想中的双增长引擎并没有实现,反而陷入了左右互搏。管理层在财报电话会上解释称,这是由于本想成为理想ONE的用户,到店后转成了L9的用户,下季度交付指引已考虑理想ONE订单量的下降。

交付量不及预期,陷入越卖越亏的困局,李想与年销160万辆的理想渐行渐远。

最不理想的财报

在“充满挑战和不确定性”的大环境下,位列造车新势力三强的理想遭遇滑铁卢。

今年二季度,理想交付28687辆新车,环比下降9.6%,同比增长63.2%。相比前几个季度动辄三位数的同比增速,理想失速明显。财报称,车辆交付量减少,是由于疫情导致的供应短缺。

受上海4月疫情影响,新能源车企普遍交付遇挫,理想在造车新势力中受影响最严重。4月,理想仅交付4167辆新车,环比下降62%,蔚来和小鹏分别环比下降49%和42%。

虽然理想供应链恢复较快,5月、6月交付量均破万,并在5月拿下新势力销冠,但本季度同比增速仍创近5个季度新低。7月,理想交付量继续环比下滑20%。这一颓势不能完全归咎于天时。

84.8亿元的汽车销售收入仍然是理想营收的绝对主力,贡献占比超97%。交付量增速大幅下滑,导致理想营收增速放缓。

二季度,理想营收同比增长73%至87.3亿元,与前几个季度的三位数高增速对比相形见绌。这一成绩,还是在4月理想ONE提价1.18万元的情况下创造的。

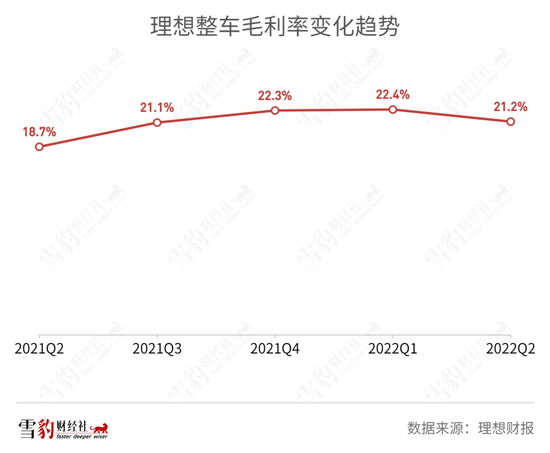

同样下降的还有理想一直引以为傲的毛利率。理想以控制成本见长,毛利率在新势力中一直居首,但Q2毛利率在近5个季度首次出现环比下降,与上季度比下降1.2个百分点。

交付量、营收、毛利率下降的B面,是亏损大幅增加。

二季度,理想净亏损同比扩大172.2%至6.41亿元,远超市场给出的净亏损5.1亿元预期。新势力中最接近盈利的理想,进入了增收不增利的困局。

巨亏之谜

一向精于成本控制的优等生理想,为何更深地陷入了亏损泥潭?

先简明扼要地给出答案:营业费用的增加,进一步侵蚀了理想的利润。

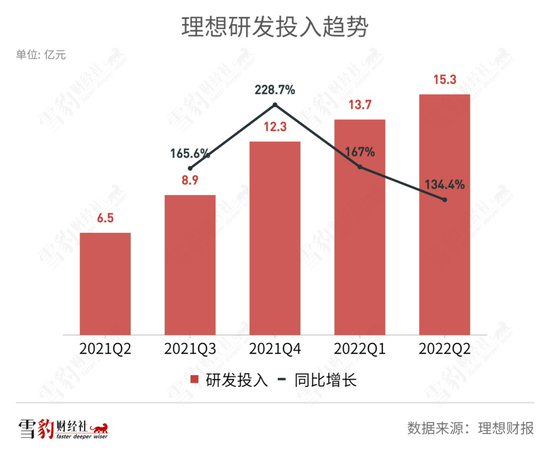

据财报,理想二季度营业费用28.6亿元,同比增长91.9%,其中研发投入同比增长134.4%至15.3亿元。相比之下,营收同比增速仅为73.3%。

财报解释称,研发投入的增加是由于研发人员增加,导致雇员薪酬增加,以及公司未来将推出的新车型研发活动增加。

新车型是指理想L9和未来要推出的纯电车型。理想管理层在财报电话会上披露,理想纯电车型实验车目前可以做到充电10分钟,续航400公里。理想将于2023年推出第一款纯电车型。

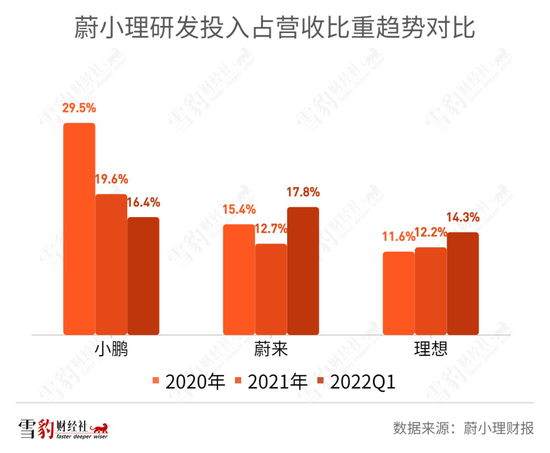

过去,理想在成本管控上表现优异,很大程度上是由于旗下单一车型所导致的研发投入不高。在“蔚小理”中,理想的研发投入占营收比重最低。但在确认推出理想L9及未来的纯电车型后,理想开始快速且大幅增加研发投入。近几个季度,理想研发投入的增速均超过三位数。

从2020年至2022年二季度,理想研发投入占营收的比重从11.6%一路增长至17.5%,是“蔚小理”中唯一稳步增长的。

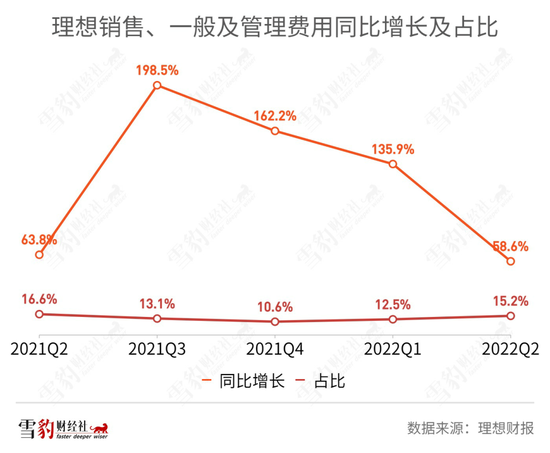

在营销费用方面,理想二季度的销售、一般及管理费用为13.3亿元,同比增长58.6%。财报称,这是由于雇员增加及公司销售网络的扩大。

理想此前目标,是在2022年门店铺设要达到400家,远超去年年末的220个。但截至一季度末,理想零售店数量为217个,不增反降。二季度门店数量增至247个,下半年显著承压。

由于理想营收自从去年四季度以来持续下降,销售、一般及管理费用占营收比重攀升。在下季度营收预期增长15.3%~22.9%的情况下,如果要完成门店铺设的目标,理想的利润空间将被进一步蚕食。

不难看出,从研发到营销费用,被寄予厚望的L9拥有明显的资源倾斜。在交付量连续下滑的背景下,理想将宝押在了这款新车型上。

双引擎左右互搏

但李想规划的双引擎似乎动力不足,尚未能拉动理想快速前行。

李想此前曾多次在公开场合表示,理想L9推出后,理想ONE仍然有相当高的竞争力。不少分析机构的研报认同他的判断:理想L9推出后,理想ONE依然能保持交付量,届时理想可通过ONE+L9的双车型进一步提升交付量。

从这次理想给出的极为保守的Q3交付预期来看,“双车型增长引擎”的故事还没讲圆。

据财报,Q3交付量预计为2.7万~2.9万辆,同比增长7.5%~15.5%,低于市场给出的3.9万辆的预期。交付量的降低,直接导致理想对Q3营收增长的预期降至20%上下。以往,理想给出的交付量增速预测,鲜有低于三位数——即使在受疫情影响严重的Q2,其交付量仍同比增长超60%。

新车L9的推出确实带动了订单的激增。据理想8月1日发布的公告,理想L9累计预订量已经超过5万,其中确认定购订单数量超过3万。李想在财报电话会上披露,9月理想L9交付量将过万。

手握如此庞大的L9订单,理想仍然给出史上最低交付增长预期,原因只有一个,理想ONE卖不动了,即理想L9的推出吞噬了一部分理想ONE的市场份额。

如果减掉7月交付及9月L9的过万交付,理想ONE在8月、9月累计仅交付7000~9000辆。管理层也在财报电话会上给出解释,这是由于L9推出之后,部分理想ONE的潜在客户转化到了L9之上,导致理想ONE订单数受影响。

李想称,仍对理想ONE的产品力有十足信心。但为提振理想ONE销量,从未降价过的理想在8月14日开始,针对该车型推出了7000元优惠促销。

一位理想L9小定准车主对雪豹财经社表示,自己去理想门店本意是去看理想ONE,但因为L9的推出,最终选择了L9。据他在准车友群观察,此类情况并不鲜见,准车主们给出的意见大致相同,“理想ONE的改款L8至少预计要年底才交付,买新不买旧,不如加钱买L9。”当然也有不少车主在观望理想ONE的升级平替L8。

李想在财报电话会上透露,“L8可能发布的会比所有人预期的都要更早,同时从发布到交付的时间节奏也会比L9然后更快。”届时,L8的出现或将加剧对理想ONE订单的吞噬。

理想Q3交付量的低预期并非由于产能不足。理想的常州工厂年内顺利扩展完成后年产能可达20万辆。李想在6月接受媒体采访时也表示,常州工厂能够满足后面产能爬坡需求。理想公司也对外透露,理想L9的产能极限为1.5万辆/月,这些数字均高于Q3季度的交付指引。

理想2022年交付目标为20万辆。Q3的青黄不接,使得完成年度目标的难度陡增。据晚点报道,理想在5月将年度目标下调15%至17万辆。算上Q3的指引,理想前三季度预计最多销售近9万辆,仅完成过半目标。

理想一直以优秀的产品定位著称,李想本人也被外界称为理想最优秀的产品经理。但L9与ONE的新老互搏,让人不得不怀疑:两款同时定位于家用6座SUV的汽车有些雷同。

理想ONE的敌人还不止自家的L9,蔚来今年6月推出了中大型SUV车型ES7,小鹏旗舰SUV车型G9将于9月上市,同样主打增程式SUV的问界M7已在7月上市。以往理想ONE所在较为空白的市场中,如今已挤满了对手。

当新势力玩家们普遍越过年销10万的生死大关后,如何站稳属于自己的市场并向上一步,才是未来增长的关键。

而对于理想来说,当务之急是面对自家新车和众多强敌,如何守住细分市场份额,这是市场给理想的第二份考题。仅从目前的季度答卷来看,理想交出的成绩难言理想。