創業板3輪問詢之後格林循環“撤單”,格林美分拆上市宣告失敗

計劃“捲土重來”

在經歷了3輪問詢之後,昨日,江西格林循環產業股份有限公司(下稱“格林循環”)申請撤回了創業板發行上市申請文件,深交所於8月15日終止對其首次公開發行股票並在創業板上市的審覈。

這也意味着此次格林美(002340.SZ)分拆格林循環至深交所創業板宣告失敗。

對此,格林美在公告中指出,是基於公司完成電子廢棄物分拆與業務重組的時間到上市申報的時間較短以及格林循環分拆與重組後的獨立運行時間還不足兩個獨立運行年度的現實,所以,公司認爲現階段繼續推進格林循環分拆上市的條件不成熟,決定終止本次分拆上市事項。

但此次折戟並不意味着結束,格林美稱,計劃在格林循環業務分拆與重組具備兩個獨立運行年度且在格林循環2022年年報完成後再積極實施IPO工作。

7月底,格林美剛剛發行了全球存託憑證(GDR)在瑞士證券交易所上市,扣除承銷費用後實際募集資金3.4億美元。

業務獨立性受到質疑

格林美從事新能源電池材料製造業務,格林循環從事電子廢棄物循環利用業務,2020年8月25日,格林美召開第五屆董事會第十八次會議,同意分拆格林循環在境內上市並授權公司經營層啓動前期籌備工作,分拆上市開始啓動。

格林美稱,本次分拆之後,格林美將更加專注於其新能源材料業務,格林循環將整合業務資源,聚焦發展電子廢棄物綜合利用和廢塑料循環利用業務,將有助於兩家公司在各自的領域發揮核心技術優勢和管理優勢。

2021年7月23日,深交所受理了格林循環的首發上市申請。根據招股書顯示:格林循環此次預計融資金額9.3678億元,保薦機構爲東方證券承銷保薦。

根據業績顯示:報告期內(2018年-2021年上半年),格林循環的營業收入分別爲11.06億元、14.86億元、13.95億元與6.81億元,歸屬於公司股東的淨利潤分別爲777.78萬元、7542.99萬元、1.16億元與 7563.59億元。

自受理以來到終止審覈,格林循環共經歷了3輪問詢,兩度中止審覈,歷時一年多的時間。

根據問詢的問題來看,深交所上市審覈中心主要關注了格林循環的關聯交易、同業競爭、業務獨立性和創業板定位。

根據招股書顯示:儘管在2020年8月至2021年3月,格林循環通過收購電子廢棄物業務相關資產和資產包、出售報廢汽車業務和礦產貿易業務相關子公司股權等方式消除與格林美的同業競爭。

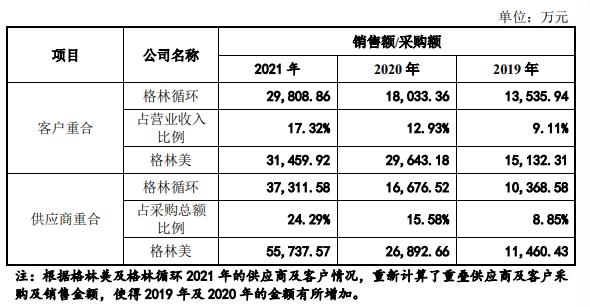

但依舊在某些領域存在重疊,比如,客戶重疊、供應商重疊等,且重疊的銷售額、採購額逐年上升。其中,對重疊客戶的銷售額佔營業收入比例爲3.09%、8.82%、12.61%和17.92%,向重疊供應商採購額佔採購總額比例爲2.90%、8.34%、15.46%和25.60%。

而格林美持股15%的公司揚州寧達也主要從事電子廢棄物的拆解業務,與格林循環業務相同。

對此,格林循環稱,揚州寧達僅爲格林美參股企業,不屬於控股股東、實際控制人及其控制的其他企業,且揚州寧達未來業務的戰略方向與發行人的戰略方向有明顯差異。

另外,2019年-2020年之間,格林循環在銷售與採購方面均存在大額的關聯交易,直到2021年開始,才大幅度減少了關聯交易。

在客戶重疊、供應商重疊、大額關聯交易的背景下,格林循環的業務獨立性受到質疑。

招股書顯示:格林循環租賃格林美及其關聯公司的廠房及拆解線,用於生產、辦公和住宿,租賃面積達到1.05萬平方米;格林美將其持有的部分境內外註冊商標無償許可發行人使用;格林美副總經理長期擔任格林循環董事長、總經理;格林循環董事、高級管理人員報告期內長期在格林美任職。

是否符合創業板定位

2012 年,六部委聯合頒佈《廢棄電器電子產品處理基金徵收使用管理辦法》,對處理企業按照實際完成拆解處理的廢棄電器電子產品數量給予定額補貼。

不過,2015年11月以及2021年3月,補貼標準進行了兩次下調,下調之後格林循環的廢棄電器電子產品拆解業務毛利受到了影響。

招股書顯示:2020年,其電子廢棄物拆解業務的毛利爲2.47億元,2021年度下滑了23%。

格林循環稱,爲應對基金補貼標準下調的影響,公司主動延伸拆解產業鏈,升級廢塑料與廢電路板深度循環,提升了電子廢棄物處理業務的核心競爭力,對補貼的依賴度逐步減少。

另外,在問詢中,深交所上市審覈中心還多次提及格林循環的創業板定位。報告期內,其研發投入佔營業收入的比重分別爲2.91%、3.05%、4.24%、3.07%。

格林循環稱,自設立以來即專注於挑戰電子廢棄物的技術難題和產業難題,通過十多年來持續不斷的技術創新與創業,形成了八大核心技術體系,推動行業電子廢棄物走向世界先進水平。

事實上,創業板定位一直是審覈問詢中的焦點問題,在2021年3月份召開的創業板上市委2021年第18次審議會議上,江蘇鴻基節能新技術股份有限公司就是因爲創業板定位問題被否,這也是自創業板改革並試點註冊制以來首例因爲不符合創業板定位而被否的案例,在此後,也出現了類似的案例。

在8月15日深交所召開的創業板註冊制保薦機構工作座談會上,深交所有關負責人表示,未來將不斷總結提煉實踐中創業板定位審覈經驗,研究完善創業板“三創”“四新”的判斷標準,更好地堅守板塊定位,嚴把市場入口關,從源頭提升上市公司質量。