建行金融市場部張濤等:貨幣政策傳導效率的提升需要更多貨幣之外的支持

原標題:金融月評|貨幣政策傳導效率的提升需要更多貨幣之外的支持

張濤 路思遠

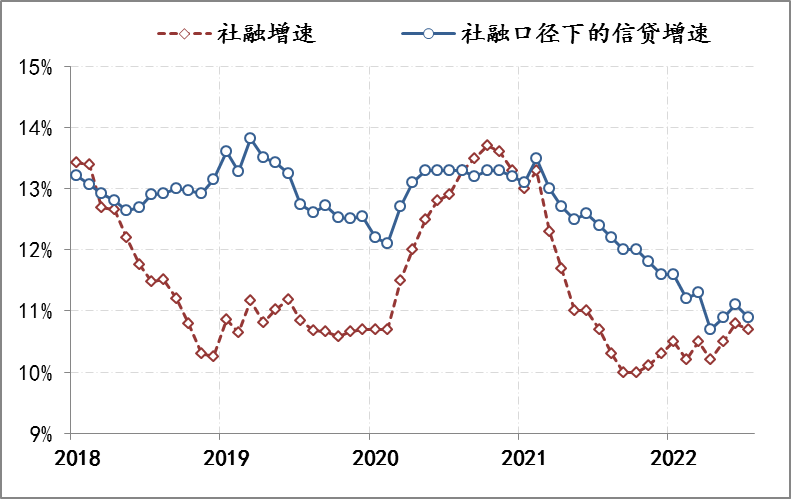

受政策推動,融資需求在6月份出現了強勁反彈,但7月份融資需求再度回落,社融總量由6月份的5.18萬億驟降至7561億,信貸投放由6月份的3.05萬億驟降至4088億,雖然因季節性因素,歷年7月份一般都是融資的小月份,但融資數據如此大幅度的下降,反映出實體融資需求依然很弱,尤其是實體部門的信貸融資需求未能延續5月、6月的回升態勢,信貸餘額增速再次回落至11%以下

圖1:融資環境變化情況 數據來源:Wind

與企業和居民融資需求疲弱相對應,7月份的投資、消費以及PMI等宏觀數據幾乎是全線回落,反映出6月份形成的經濟基礎很薄弱,而就業指標之所以保持改善,背後可能是勞動生產率的下降,例如一個崗位分給兩個人,實際上疫情後,不少服務行業的僱員存在崗位薪酬下降的變化。

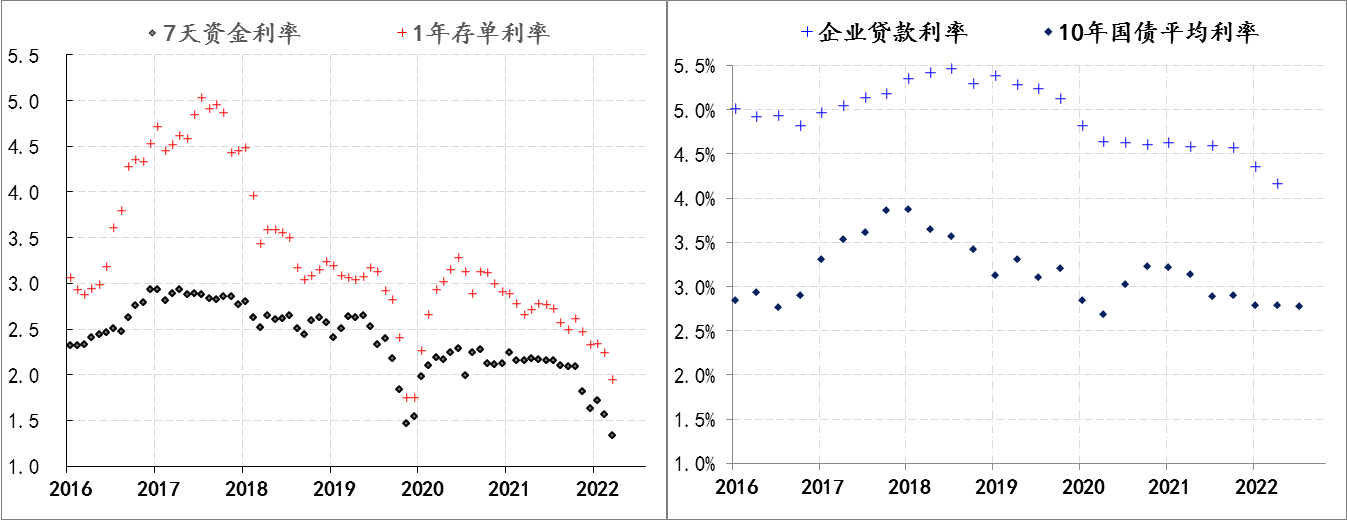

因此,針對7月經濟、金融數據的回落,在前期流動性持續充裕的基礎上(自4月以來,7天的市場資金利率不僅持續低於2%,而且呈現逐月下行的態勢,目前已處於1.45%下方,隔夜資金的市場利率更是降至1.1%附近),8月15日央行又同步下調中期借貸便利工具(MLF)和公開市場操作(OMO)利率10個基點:1年期MLF利率由2.85%降至2.75%,7天逆回購利率由2.1%下調至2%,均爲歷史最低水平,不出意外的話,本月20日公佈的LPR利率也會相應下調。

實際上,疫情以來,商業銀行主要資產的收益率就持續處於下降態勢,除了債券類資產利率之外,無論是資金頭寸的利率(較去年同期下降80多個基點),還是企業貸款利率(較前同期下降40多個基點)均爲有史以來最低水平。當然商業銀行負債端市場化程度最高的存單利率也降至歷史最低水平,較去年同期下降了80多個基點,但商業銀行主要負債項存款的利率降幅則是有限

圖3:商業銀行面臨的主要利率 數據來源:Wind

而商業銀行資產和負債端利率水平的不對稱變化,將直接影響到銀行淨利差水平,目前看商業銀行淨利差依然有被動收窄的壓力,那麼在利潤和資本的剛性約束下,商業銀行信貸投放的積極性實爲有限。因此,要想調動對商業銀行積極性,就需要依託存款利率市場化調整機制,儘量保證商業銀行應有的淨利差水平,否則即便是放鬆了商業銀行面臨的利率和流動性約束條件,信貸投放的持續性依然面臨較大不確定性。

但是,對於融資需求下滑最爲嚴重的居民而言,無論是居民存款,還是理財等非存款類金融資產,利率的下行均可能帶來居民資產絕對收益率的下降,同時以房貸爲主的居民負債,其成本還是相對較高的,加之房產估值預期不會改善,所以居民還是會盡可能降低負債規模,實現資產負債的匹配。因此,居民未必對單次降息有太高的敏感性,除非是連續多輪降息,從近期多次提示關注結構性通脹風險的表態來看,央行可能不會啓動多輪降息的政策操作。

綜合而言,流動性充裕基礎上的政策利率的下降,可能還是不能根本逆轉融資需求疲弱的局面,也不會扭轉資金在銀行體系內淤積的局面,即貨幣政策的傳導還是面臨效率不佳的難題。在經濟築底的關鍵窗口期,就需要發揮非貨幣手段來幫助提高貨幣政策傳導效率,例如,可以考慮增加財政貼息力度,在穩定居民資產收益率同時,引導商業銀行增加信貸的投放,促進社會融資量價的改善,另外,就是我們在上月月評中建議:“儘快改善商業銀行的資本約束條件”。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)