叢麟科技:市場擴容1.3倍 卻有過半產能閒置 募資20億擴產怎消化?

叢麟科技:市場擴容1.3倍 卻有過半產能閒置 募資20億擴產怎消化?丨IPO黃金眼

來源:全景財經

作爲上海地區危廢處理龍頭企業的叢麟科技(688370.SH),目前已進入IPO最後衝刺階段,不過在募資翻倍擴產背後,公司的產能利用率早已滑落至45%。

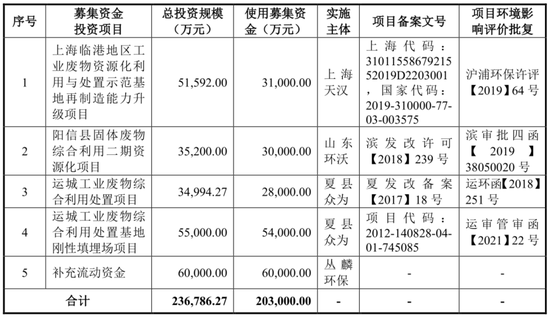

2022年8月5日,叢麟科技於科創板啓動招股環節,公司此次IPO擬募資20.3億元,其中合計14.3億元將分別用於上海臨港地區、陽信縣、運城(兩個)項目升級或擴建,剩餘6億元用於補充流動資金。

截至2021年,公司產能合計32萬噸/年,如果募投項目全部達產之後,公司的產能將達到100萬噸/年左右。不過值得注意的是,雖然危廢處理整體需求量在2017-2022年增幅有近127%,但叢麟科技近年來產能利用率在不斷下滑,2021年僅剩 45.55%。

並且,當前行業競爭態勢不斷加劇背景下,叢麟科技業務毛利率、利潤率也在不斷下滑。此刻公司依舊大舉募資擴產,究竟能否帶來真正的效益提升,仍是個巨大的疑問。

募資使用計劃 圖/招股書

01

重組併購成上海龍頭

處在需求高增時代

成立次年便將上海天漢收入囊中,叢麟科技成爲了上海危廢領域龍頭企業。

叢麟環保成立於2017年7月,自設立就主要從事危險廢物的資源化利用和無害化處置。其中無害化處置是指將危險廢物焚燒和用其他改變危險廢物的物理、化學、生物特性的方法,達到減少危險成分的目的。

資源化利用則是指以危險廢物爲原料,在滿足處理過程無害化的基礎上,生產符合相關標準產品的活動,資源化產品包括有機溶劑、無機鹽類、基礎油、重金屬和包裝容器等。

成立之初,山東環沃還是叢麟科技的實際運營主體,擁有危險廢物焚燒和酸鹼類兩項工藝。緊接着2018年,公司與金俊發展達成協議,將叢麟與上海天漢重組,叢麟科技實際控制人宋樂平、朱龍德、邢建南擁有重組後叢麟有限68%的股權,金俊發展作爲財務投資者擁有32%的股權。

叢麟科技因此和上海天漢納入合併範圍,上海天漢 2021 年實現營業收入5.8億元和淨利潤2.27億元,分別佔合併報表口徑約86.98%、124.46%,是叢麟科技業績貢獻的絕對主力,公司也擁有了八項工藝。

自此,公司成爲上海地區危廢處理龍頭企業,在上海地區可處理32大類危險廢物,覆蓋上海地區可處理大類的70%以上,可資源化利用25大類危險廢物,位居上海地區第一位;以覈准年度危廢處理噸數計量,上海天漢處理能力爲23萬噸/年,領先上海地區其他危險廢物處理企業。

2021年度,叢麟科技又收購了蓬萊藍天並將其納入了合併範圍,補充了填埋業務。

業務覆蓋區域 圖/招股書

在叢麟科技成立後短時間內就接連重組和收購的背後,整個危廢行業需求確實經歷着高增長。

危廢處理能力是產業配套的重要組成部分,是現代化城市安全運行的保障。現代工業和先進製造業的發展產生着各類危廢,諸如半導體刻蝕工藝產生了大量的廢磷酸、廢氫氟酸,危廢處理能力則是工業現代化建設的必要條件。

根據2008-2018年《中國統計年鑑》,2007-2017年我國工業危廢產生量從1079萬噸增加至6937萬噸,10年累計增長542.90%,年均複合增長率爲20.45%。

根據中國再生資源回收利用協會危險廢物專業委員會聯合編制的《2020全國危險廢物處理產業發展報告書》,2019年我國危險廢物(含醫療廢物)產生量估算超過9000萬噸。中文學術技術期刊《耐火材料》文章提到,2020年國內危險廢物總量增至近1億噸。

而依據英文學術期刊《IOP Conference Series:Earthand Environmental Science》模型預測,我國2021年和2022年危廢產量爲1.3億噸和1.58億噸,相較2017年水平存在86.74%和127.60%的漲幅,處於持續上升的階段中。

然而行業需求的大幅增長,並未能給叢麟科技帶來業績提升,反而出現了下滑趨勢。

圖/招股書

02

需求上行難抵競爭加劇

業績開啓下滑通道

競爭持續加劇拖累業務單價,叢麟科技營收增長已經停滯。

招股資料顯示,由於近年來越來越多的企業進入了危廢處理領域,我國危廢處理產能大幅提升,行業內競爭不斷加劇,危廢處理價格面臨着較大的下降壓力。叢麟科技也無法倖免,被迫採取低價策略。

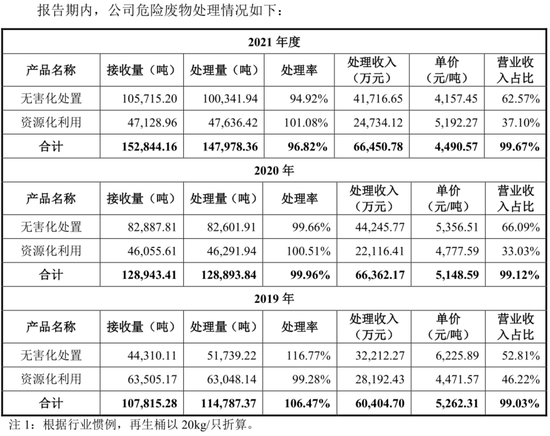

2019-2021年,叢麟科技的無害化處置單價分別爲6225.89元/噸、5356.51元/噸、4157.45元/噸,2020、2021年分別同比大幅下滑13.96%、22.39%。將公司整體業務單價拖至下滑區間,2019-201年危廢處理整體單價分別爲5262.31元/噸、5148.59元/噸、4490.57元/噸。

業務單價的下滑直接抵消了處理量的增長,使得營收規模增長陷入停滯。2019年-2021年,公司營收分別爲6.1億元、6.69億元和6.67億元,2020年和2021年營業收入分別同比增長9.77%、下降0.42%。

圖/招股書

傳導至利潤端,單價下行帶來的毛利率下行,使得公司淨利水平已經出現明顯下滑。

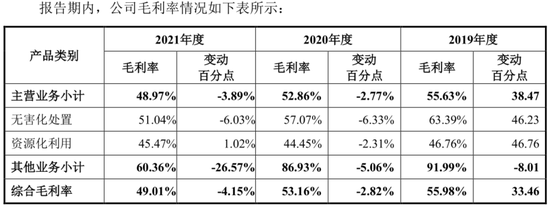

招股數據顯示,叢麟科技2019-2021年無害化處置業務毛利率分別爲63.39%、57.07%和51.04%,2020年、2021年分別同比下滑6.33、6.03個百分點,導致整體業務毛利率分從2019年的55.98%連續降至2021年的49.01%。

圖/招股書

最終導致公司淨利潤出現較大幅度下滑,2019-2021年公司淨利潤分別爲2.27億元、2.28億元和1.83億元,2021年同比跌幅爲19.85%;扣非後的歸母淨利潤分別爲2.13億元、2.29億元和1.75億元,2021年同比跌幅達到了23.63%。

2022年上半年,公司扣非歸母淨利潤爲7148.86萬元,同比下降12.95%,繼續保持着下跌態勢。

而且,當前行業競爭依舊在加劇,但叢麟科技還要頂着不足一半利用率的產能進行大幅擴產。

圖/招股書

03

產能利用率不足50%

但仍堅持兩倍擴產

行業龍頭市佔率僅1%,高競爭態勢仍將持續較長時間。

當前整個行業被拖入了價格戰階段,但想擺脫這種格局非常困難,因爲危廢行業距離寡頭穩定格局有着遙遠的距離。

目前我國危廢處理行業仍呈現“散、小、弱”及單一化的特徵,其中東江環保作爲業內處置規模最大的企業之一,2020年資質許可總量超過200萬噸/年,資質利用率約爲40.54%,以2020年危廢產量1億噸測算,東江環保市佔率也就1%左右。

作爲區域代表的叢麟科技,近年來產能利用率也在不斷下滑。

數據顯示,公司2019-2021年無害化處置產能利用率分別爲69.92%、70.8%、59.46%,資源化利用產能利用率分別爲51.36%、40.75%、30.52%,均呈現下行態勢,帶動整體產能利用率從2019年的58.34%降至2021年的45.55%。

圖/招股書

然而就在產能利用率不足50%的情況下,此次公司IPO募資用途仍是進行大規模擴產。

根據招股資料顯示,公司募投項目擬於上海臨港地區新建廢物處理產能27萬噸/年及廢包裝容器處置40萬隻/年;擬於山東陽信縣新建37.5萬噸/年危險廢物處理能力,年處理廢包裝桶80萬隻;擬於山西運城新建6萬噸/年危險廢物處理能力,其中焚燒處置能力3萬噸/年,固化+安全填埋處置3萬噸/年,年處理廢包裝桶3萬隻。

募投達產後公司危險廢物處理能力將達100萬噸/年左右,相比於2021年末32萬噸/年產能而言,增長了不止兩倍。

就目前而言,通過重組收購成爲區域龍頭的叢麟科技,已經進入業績下行通道。但想在產能利用率不足50%基礎上,通過募資擴產能實現扭轉的操作,確實有些讓人難以看懂。