月度保费观察(7月)|共揽保费1.75万亿,A股五大上市险企实现全员正增长

南方财经全媒体 见习记者 郑嘉意 北京报道

近日,A股五大上市保险公司披露了2022年前7月保费数据。

据21世纪经济报道记者统计,前7月,A股五大上市保险公司保费收入接近1.75万亿元,较去年同期增长4.29%。

从收入规模看,中国平安、中国人寿、中国人保三家公司原保险保费收入均超4千亿,其中,中国平安保费规模最大,达4861.99亿元,其余两家分别为4696亿元及4160.33亿元;从收入增速看,中国人保增速持续领跑行业,为10.81%,中国太保次之,达8.02%,行业整体保费收入较去年同期增长4.29%。

财险方面,受车险综改深化及非车险业务增长推动,“老三家”( 人保财险、平安财险、太保产险)保费收入较去年同期增加10.59%,总计5836.88亿元,其中太保产险及平安产险增速均突破10%,分别为12.1%及10.91%。

寿险方面,代理人转型仍在持续,新业务价值同比承压,五家A股上市保险公司旗下寿险子公司共揽保费收入11113.09亿元,同比微增1.05%,五家公司收入呈现“四升一降”,仅平安人寿保费规模不及去年同期,微降2.5%。

国泰君安首席分析师刘欣琦指出,财险方面,得益于7月单月汽车消费政策的利好带动及政策性农险快速增长,7月财险公司车险及非车险保费收入均有增长,预计行业综合成本率持续改善;寿险方面,增额终身寿同步拉动个险和银保新单,保费边际改善,但受7月末季度考核清虚影响,预计上市险企代理人规模仍有一定程度下降。

财险“老三家”增速达10.59%

前7月,A股五家上市保险公司保费收入较去年同期均有提高,共揽保费17486.56亿元,同比增长4.29%。

保费规模上,中国平安保费收入数月来首超中国人寿,成为业内第一,共揽保费4861.99亿元,同比增长1.81%;中国人寿紧随其后,达4696亿元,同比微增0.15%。增速方面,中国人保持续领跑行业,较去年同期增加10.81%,实现保费收入4160.33亿元;其余中国太保、新华人寿两家公司保费收入分别为2646.22亿元及1122.02亿元,较去年同期增长8.02%及2.06%。

(图片信息:A股五家上市保险公司2022年前7月保费收入;单位:亿元)

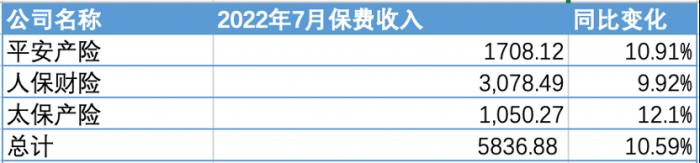

具体业务方面,各家上市保险公司旗下财险子公司对总保费收入均有较大贡献,平安产险及太保产险两家公司保费增速均高于中国平安、中国太保相应数值。统计数据显示,“老三家”中,平安产险及太保产险增速均维持在2位数,分别为10.91%及12.1%,保费收入1708.12亿元及1050.27亿元。

而作为财险业“龙头”的人保财险保费增速虽略低于其余两家公司,但前7月保费规模达3078.49亿元,占“老三家”整体收入52.74%;同时保费增速也接近10%,为9.92%,较前6月的9.87%再有增长。

(图片信息:财险“老三家” 2022年前7月保费收入;单位:亿元)

刘欣琦指出,车险综改下,财险业龙头保险公司马太效应依旧明显。7月财险业保费持续增长主要得益于疫情复苏后新车销售涨幅超20%,拉动车险业务增长。“未来,基于7月全国疫情防控仍然较严车辆出行一定程度上受限、2021年同期郑州水灾导致赔付率高基数等原因,未来财险公司综合赔付率有望持续改善。”

事实上,在车险综改接近两年后,各财险公司在车险产品的保障范围、服务质量及保费价格方面均有长足提升,在让利消费者的同时也通过优化产品、创新设计等方式实现了保费收入增长。

8月12日,据银保监会披露,2021年保险行业持续推进惠民政策落地见效,交强险保障覆盖面进一步扩大,参保机动车数量达到3.23亿辆,全年共为消费者增加保额21万亿,增加赔款90亿元。此外,2021年交强险承保机动车数量增加7.3%,整体保额提升48.8%,立案件数提高20.9%,赔付成本增长27.4%。

上述变化同样体现在“老三家”的保费收入中。数据显示,前6月,“老三家”车险相关收入较去年同期均有增长。其中,人保财险车险业务规模领先行业,达1288.08亿元,同比增长6.7%;平安产险次之,车险业务收入955.02亿元,同比增长7.29%;太保产险保费收入481.69亿元,同比增加7.9%。

除车险收入外,“老三家”的意健险、农险、责任险等非车险业务收入在2022年上半年同样实现高速增长。

以“老三家”中唯一披露具体数据的人保财险为例。数据显示,前7月,人保财险的意外伤害及健康险业务、农险业务及信用保证险业务均实现10%以上涨幅,增速分别为14.3%、23.90%及132.8%。同时,在人保财险披露的各项非车险业务中,仅有其他险种一项保费收入较去年同期有所减少,其余均实现正增长。

(图片信息:人保财险 2022年前7月车险业务保费收入;单位:亿元)

华创证券分析师徐康指出,中国人保的非车险维持高速增长,公司核保趋严主动压降盈利较差业务,全年综合成本率有望大幅改善,实现承保盈利。“1-7月非车险保费及7月单月非车险保费增长态势均持续向好。后续随着稳增长政策的持续深化,预计非车险业务将迎来更大发展空间。”

人保寿险增速达11.36%

寿险方面,五家上市保险公司寿险子公司业绩稍有回温,由前6月的“三升两降”转为“四升一降”,共揽保费11113.09亿元,同比增长10.5%。

其中,五家上市保险公司寿险子公司中,仅平安人寿一家保费规模不及去年同期,减少2.5%。其余中国人寿、太保寿险、新华人寿及人保寿险均实现正增长,保费规模分别为4696亿元、1595.95亿元、1122.02亿元及759.51亿元。

(图片信息:A股五家上市保险公司寿险子公司2022年前7月保费收入;单位:亿元)

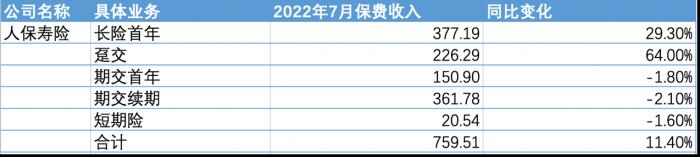

在财险业务方面持续领先的中国人保在寿险方面亦有突破。数据显示,人保寿险前7月保费增速为五家上市保险公司旗下寿险子公司之最,突破10%,达11.36%。其长险首年保费收入达377.19亿元,同比增长29.3%,趸交保费收入226.29亿元,同比增长64%。

(图片信息:人保寿险2022年前7月保费收入;单位:亿元)

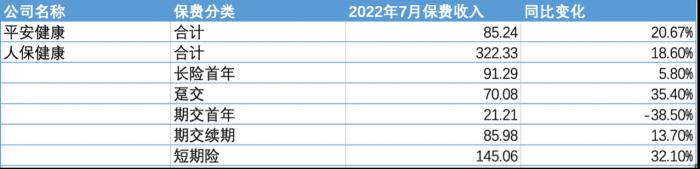

不止上述公司,数据显示,中国平安、中国人保旗下的健康险子公司同样业绩良好。其中,平安健康前7月保费收入85.24亿元,同比增长20.67%,人保健康收入322.33亿元,同比增长18.6%。

(图片信息:平安健康、人保健康2022年前7月保费收入;单位:亿元)

具体而言,人保健康长险首年保费、趸交保费、期交续期保费及短期险保费收入均实现正增长,增速分别为5.8%、35.4%、13.7%及32.1%。海通国际证券分析师孙婷在研报中指出,自今年3月以来,寿险新单保费已显著改善,中长期仍看好康养产业发展;目前资本市场十年期国债收益率2.8%左右,如果未来经济预期向好、长端利率持续上行,资产端压力有望缓解。

而徐康和刘欣琦则表示,目前寿险保费边际呈现改善态势,但寿险转型过程中,代理人清虚或将持续,部分险企人力下半年仍将进一步下行。“受7月末季度考核清虚影响,上市险企代理人规模仍有一定程度下降。但考虑到各家公司为维持人力金字塔体系的整体稳定预计一定程度上放松增员和考核强度,人力下滑程度边际收窄。”刘欣琦在研报中指出。

未来,在传统代理人渠道“清虚”持续下,寿险公司或将通过银行、邮政、互联网等渠道销售业务,寻找新单突破口。如太保寿险公示的前6月保费收入明细中,代理人渠道保费规模为1176.86亿元,同比减少7.5%,新保业务减少34.7%;同时,其他渠道销售业务规模增速明显,达200.9亿元,同比增长383.6%。

此外,刘欣琦指出,客户财富管理需求阶段性减弱也可能对寿险公司全年的新业务价值造成冲击。“当前客户的财富管理需求仍为寿险新单增长的主要来源,但受制于竞品金融产品的需求一定程度上分流了保险储蓄险的需求、保险公司费用投入的可持续性有限,以及下半年大部分代理人通过蓄客、养客等模式储备年末开门红,预计财富管理类产品快速增长的可持续性较弱。”

(统筹:马春园)

(作者:郑嘉意 )