月度保費觀察(7月)|共攬保費1.75萬億,A股五大上市險企實現全員正增長

南方財經全媒體 見習記者 鄭嘉意 北京報道

近日,A股五大上市保險公司披露了2022年前7月保費數據。

據21世紀經濟報道記者統計,前7月,A股五大上市保險公司保費收入接近1.75萬億元,較去年同期增長4.29%。

從收入規模看,中國平安、中國人壽、中國人保三家公司原保險保費收入均超4千億,其中,中國平安保費規模最大,達4861.99億元,其餘兩家分別爲4696億元及4160.33億元;從收入增速看,中國人保增速持續領跑行業,爲10.81%,中國太保次之,達8.02%,行業整體保費收入較去年同期增長4.29%。

財險方面,受車險綜改深化及非車險業務增長推動,“老三家”( 人保財險、平安財險、太保產險)保費收入較去年同期增加10.59%,總計5836.88億元,其中太保產險及平安產險增速均突破10%,分別爲12.1%及10.91%。

壽險方面,代理人轉型仍在持續,新業務價值同比承壓,五家A股上市保險公司旗下壽險子公司共攬保費收入11113.09億元,同比微增1.05%,五家公司收入呈現“四升一降”,僅平安人壽保費規模不及去年同期,微降2.5%。

國泰君安首席分析師劉欣琦指出,財險方面,得益於7月單月汽車消費政策的利好帶動及政策性農險快速增長,7月財險公司車險及非車險保費收入均有增長,預計行業綜合成本率持續改善;壽險方面,增額終身壽同步拉動個險和銀保新單,保費邊際改善,但受7月末季度考覈清虛影響,預計上市險企代理人規模仍有一定程度下降。

財險“老三家”增速達10.59%

前7月,A股五家上市保險公司保費收入較去年同期均有提高,共攬保費17486.56億元,同比增長4.29%。

保費規模上,中國平安保費收入數月來首超中國人壽,成爲業內第一,共攬保費4861.99億元,同比增長1.81%;中國人壽緊隨其後,達4696億元,同比微增0.15%。增速方面,中國人保持續領跑行業,較去年同期增加10.81%,實現保費收入4160.33億元;其餘中國太保、新華人壽兩家公司保費收入分別爲2646.22億元及1122.02億元,較去年同期增長8.02%及2.06%。

(圖片信息:A股五家上市保險公司2022年前7月保費收入;單位:億元)

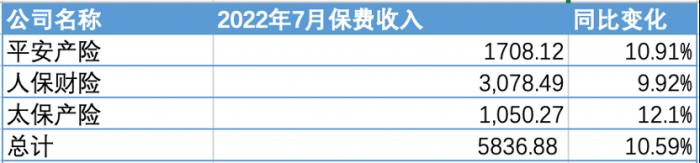

具體業務方面,各家上市保險公司旗下財險子公司對總保費收入均有較大貢獻,平安產險及太保產險兩家公司保費增速均高於中國平安、中國太保相應數值。統計數據顯示,“老三家”中,平安產險及太保產險增速均維持在2位數,分別爲10.91%及12.1%,保費收入1708.12億元及1050.27億元。

而作爲財險業“龍頭”的人保財險保費增速雖略低於其餘兩家公司,但前7月保費規模達3078.49億元,佔“老三家”整體收入52.74%;同時保費增速也接近10%,爲9.92%,較前6月的9.87%再有增長。

(圖片信息:財險“老三家” 2022年前7月保費收入;單位:億元)

劉欣琦指出,車險綜改下,財險業龍頭保險公司馬太效應依舊明顯。7月財險業保費持續增長主要得益於疫情復甦後新車銷售漲幅超20%,拉動車險業務增長。“未來,基於7月全國疫情防控仍然較嚴車輛出行一定程度上受限、2021年同期鄭州水災導致賠付率高基數等原因,未來財險公司綜合賠付率有望持續改善。”

事實上,在車險綜改接近兩年後,各財險公司在車險產品的保障範圍、服務質量及保費價格方面均有長足提升,在讓利消費者的同時也通過優化產品、創新設計等方式實現了保費收入增長。

8月12日,據銀保監會披露,2021年保險行業持續推進惠民政策落地見效,交強險保障覆蓋面進一步擴大,參保機動車數量達到3.23億輛,全年共爲消費者增加保額21萬億,增加賠款90億元。此外,2021年交強險承保機動車數量增加7.3%,整體保額提升48.8%,立案件數提高20.9%,賠付成本增長27.4%。

上述變化同樣體現在“老三家”的保費收入中。數據顯示,前6月,“老三家”車險相關收入較去年同期均有增長。其中,人保財險車險業務規模領先行業,達1288.08億元,同比增長6.7%;平安產險次之,車險業務收入955.02億元,同比增長7.29%;太保產險保費收入481.69億元,同比增加7.9%。

除車險收入外,“老三家”的意健險、農險、責任險等非車險業務收入在2022年上半年同樣實現高速增長。

以“老三家”中唯一披露具體數據的人保財險爲例。數據顯示,前7月,人保財險的意外傷害及健康險業務、農險業務及信用保證險業務均實現10%以上漲幅,增速分別爲14.3%、23.90%及132.8%。同時,在人保財險披露的各項非車險業務中,僅有其他險種一項保費收入較去年同期有所減少,其餘均實現正增長。

(圖片信息:人保財險 2022年前7月車險業務保費收入;單位:億元)

華創證券分析師徐康指出,中國人保的非車險維持高速增長,公司覈保趨嚴主動壓降盈利較差業務,全年綜合成本率有望大幅改善,實現承保盈利。“1-7月非車險保費及7月單月非車險保費增長態勢均持續向好。後續隨着穩增長政策的持續深化,預計非車險業務將迎來更大發展空間。”

人保壽險增速達11.36%

壽險方面,五家上市保險公司壽險子公司業績稍有回溫,由前6月的“三升兩降”轉爲“四升一降”,共攬保費11113.09億元,同比增長10.5%。

其中,五家上市保險公司壽險子公司中,僅平安人壽一家保費規模不及去年同期,減少2.5%。其餘中國人壽、太保壽險、新華人壽及人保壽險均實現正增長,保費規模分別爲4696億元、1595.95億元、1122.02億元及759.51億元。

(圖片信息:A股五家上市保險公司壽險子公司2022年前7月保費收入;單位:億元)

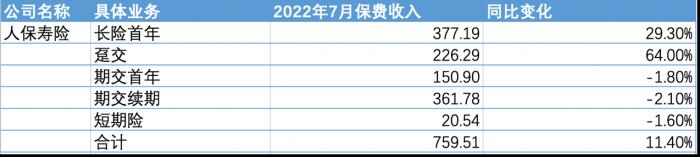

在財險業務方面持續領先的中國人保在壽險方面亦有突破。數據顯示,人保壽險前7月保費增速爲五家上市保險公司旗下壽險子公司之最,突破10%,達11.36%。其長險首年保費收入達377.19億元,同比增長29.3%,躉交保費收入226.29億元,同比增長64%。

(圖片信息:人保壽險2022年前7月保費收入;單位:億元)

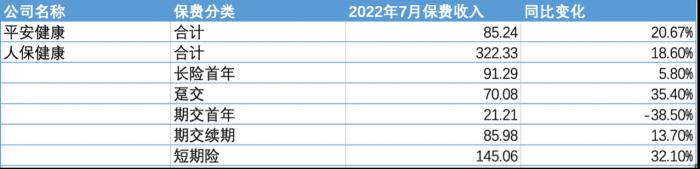

不止上述公司,數據顯示,中國平安、中國人保旗下的健康險子公司同樣業績良好。其中,平安健康前7月保費收入85.24億元,同比增長20.67%,人保健康收入322.33億元,同比增長18.6%。

(圖片信息:平安健康、人保健康2022年前7月保費收入;單位:億元)

具體而言,人保健康長險首年保費、躉交保費、期交續期保費及短期險保費收入均實現正增長,增速分別爲5.8%、35.4%、13.7%及32.1%。海通國際證券分析師孫婷在研報中指出,自今年3月以來,壽險新單保費已顯著改善,中長期仍看好康養產業發展;目前資本市場十年期國債收益率2.8%左右,如果未來經濟預期向好、長端利率持續上行,資產端壓力有望緩解。

而徐康和劉欣琦則表示,目前壽險保費邊際呈現改善態勢,但壽險轉型過程中,代理人清虛或將持續,部分險企人力下半年仍將進一步下行。“受7月末季度考覈清虛影響,上市險企代理人規模仍有一定程度下降。但考慮到各家公司爲維持人力金字塔體系的整體穩定預計一定程度上放鬆增員和考覈強度,人力下滑程度邊際收窄。”劉欣琦在研報中指出。

未來,在傳統代理人渠道“清虛”持續下,壽險公司或將通過銀行、郵政、互聯網等渠道銷售業務,尋找新單突破口。如太保壽險公示的前6月保費收入明細中,代理人渠道保費規模爲1176.86億元,同比減少7.5%,新保業務減少34.7%;同時,其他渠道銷售業務規模增速明顯,達200.9億元,同比增長383.6%。

此外,劉欣琦指出,客戶財富管理需求階段性減弱也可能對壽險公司全年的新業務價值造成衝擊。“當前客戶的財富管理需求仍爲壽險新單增長的主要來源,但受制於競品金融產品的需求一定程度上分流了保險儲蓄險的需求、保險公司費用投入的可持續性有限,以及下半年大部分代理人通過蓄客、養客等模式儲備年末開門紅,預計財富管理類產品快速增長的可持續性較弱。”

(統籌:馬春園)

(作者:鄭嘉意 )