摩根士丹利看淡美企盈利前景 強調經營槓桿是風險所在

從納指的超強韌性、網紅股崛起,到堅挺的企業盈利,後疫情時代美股的表現總是那麼出人意料。

六週來標普500指數12%的反彈主要歸功於公司盈利的改善,原本預期的災難般的景象並沒有在財報中出現,通過對消費者提價,商家保住了利潤率。現在一項新的研究警告,如果將來局勢反轉、通脹率開始下降,企業受到的盈利衝擊將同樣難以估量。

包括Mike Wilson在內的摩根士丹利策略團隊認爲,問題在於經營槓桿。當美聯儲成功壓制住通脹壓力後,在許多投資者爲之額手稱慶時,這種趨勢可能會侵蝕企業的盈利。

他們在8月8日的報告中寫道,“就像大多數人低估了通脹對經營槓桿的積極影響一樣,我們認爲他們也低估了通脹下降對該指標的負面影響”。

資料來源: 摩根士丹利研究部

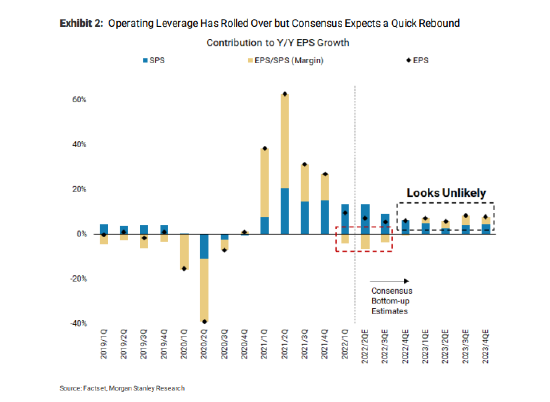

雖然最近一個季度大多數行業的收入增長強勁,但通過將每股收益增長減去銷售增長來衡量經營槓桿,Wilson團隊發現大多數行業的經營槓桿都是負的。摩根士丹利預計,這種經營槓桿爲負的趨勢會保持下去,而預測機構普遍認爲2023年企業利潤率將保持增長。

標普500指數成份股公司現有的銷售和盈利趨勢似乎增強了市場的這一共識。股票分析師預計2022年標普500成份股公司的利潤將增長9.6%,銷售額增長11.4%。但是對於2023年第一季度,市場預計隨着利潤率的增長,盈利增速會超過銷售額。

但是在摩根士丹利看來,需求下降和具有粘性的成本壓力,尤其是勞動力方面的壓力,使得利潤率擴張不太可能實現。換句話說,如果一家公司仍然必須向員工支付相同的工資,而市場對其商品的需求在下降,那麼其經營槓桿就會下降。

摩根士丹利表示,這並非市場首次誤讀通脹對企業盈利的影響,他們誤以爲在整個疫情期間強有力的財政和貨幣刺激措施推動了通脹飆升,刺激了許多公司盈利強勁。但真實情況可能恰恰相反。

不過並非所有人都相信通脹下降將對股價產生重大影響。彭博行業研究研究的Gina Martin Adams表示,雖然通脹率從峯值回落後,伴隨生產率的下降,企業盈利可能會受到影響,但通常市盈率會出現上升,這意味着股價不需要下跌。彭博數據顯示,標普500指數成份股的市盈率已從6月中旬低點回升,但仍遠低於2021年高點。

在強勁的業績發佈季,美股連續四周上漲,投資者猜測7月CPI低於預期將使美聯儲轉向更小幅的加息。一些策略師甚至宣佈熊市已經結束。但摩根士丹利的Wilson卻是華爾街少數幾個堅持看空的人之一。

談股說市:二戰後就沒錯過的指標顯示美股已經完成築底

“僅僅通貨膨脹見頂並不代表萬事大吉,” Wilson和他的團隊在8月8日的報告中說。 “下一次跌勢可能要等到9月,屆時我們提到的負經營槓桿指標會在盈利預測中得到更多體現。鑑於現在估值已經過高,我們認爲漲勢的最好部分已經結束。”