巨头盯上网约车!继华为、腾讯后,蔚来、小鹏也要做网约车,谁的胜算最大?

巨头盯上网约车!继华为、腾讯后,蔚来、小鹏也要做网约车,谁的胜算最大?

陶娅洁

来源: 时代周报

不仅新玩家加速入局,老玩家也在扩大业务版图

网约车平台正开启一轮新的争斗。

近期理想、蔚来、小鹏三大造车新势力相继传出要进军网约车市场的消息——2022年8月初,理想汽车关联公司——北京车和家信息技术有限公司申请注册了多个“李想出行”商标;同月,蔚来在烟台成立销售服务公司,业务包含网约车经营;小鹏汽车的步子则迈得更大一些,于2022年5月在广州试运营“有鹏出行”,投入数百辆小鹏G3,预计年底前投入超2000辆车。

而在网约车市场更加受到市场关注、带来不小震动的,莫过于华为与腾讯两大巨头的入场。华为于7月27日宣布推出打车应用——Petal出行,主要基于华为自研地图做聚合打车服务。腾讯则直接拿出了微信这张“王牌”,在微信九宫格中将“出行服务”放在显眼位置,并接入了曹操出行、阳光出行、首汽约车等平台。

一时间,大厂、小厂都在跑步入局网约车领域。网经社电子商务研究中心数字生活分析师陈礼腾对时代周报记者表示,“打车市场远远没有饱和,加上处于监管规范期,存在较大变数,没有人会放弃这块蛋糕”。

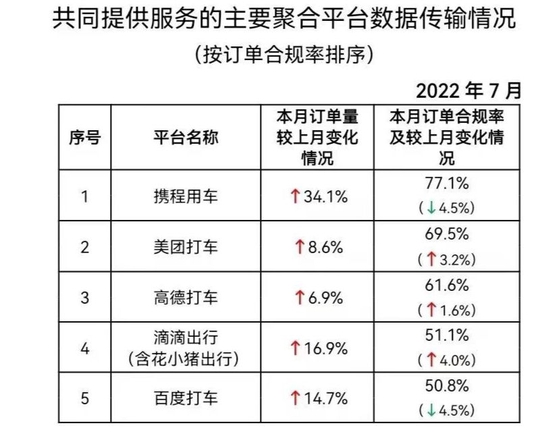

另一个值得关注的点是,此次华为、腾讯做的都是类高德的聚合打车业务。就在8月16日晚间,网约车监管信息交互平台首次公布了聚合平台的单量数据。数据显示,7月网约车总订单量为6.95亿,其中面向乘客、与网约车平台公司共同提供服务的平台完成1.53亿单。

对于1.53亿的单量,陈礼腾指出,“来自聚合平台的单量仅占了总量的20%左右,体量并不算大,却在调节行业生态中扮演着重要角色。”

交通运输部公众号截图

华为、腾讯入局,市场大战再起?

来自弗若斯特沙利文今年7月的预测,体现出网约车市场巨大的“钱”力:2019年到2025年,由出租车、网约车、顺风车构成的中国四轮出行市场复合年增长率为7.5%,到2025年,整体市场规模将过万亿,并且出租车市场将继续占领54%的市场份额,依然是其中最大的细分市场。

看中此市场的“钱”力,新玩家如腾讯、华为纷纷入场。

提到新玩家,华为的Petal出行已聚合首汽约车、神州专车等服务商,已面向北京、深圳、南京、杭州4个城市使用。在华为鸿蒙HarmonyOS 3.0系统发布会上,华为常务董事余承东披露,华为鸿蒙设备数已突破3亿,也就是说,超过3亿用户可以接触到华为的网约车聚合平台。

除了华为,近期在微信的出行服务里也新增了打车业务,车型分为经济型、优选型、舒适型、商务型、豪华型多个档次,并接入曹操出行、首汽约车、阳光出行等品牌。

“对于华为、腾讯而言,虽然依靠主营也能实现较好的业绩表现,但当下互联网流量的天花板已经出现,迫使他们去寻找新的利润增长点。”盘古智库高级研究员江瀚对时代周报记者表示,相比于其他场景来说,网约车具有足够的吸引力,只要有足够的流量和用户就能入场,还可以从每笔交易中拿到不菲的收入,任何巨头都难以拒绝这门好生意。

不仅新玩家加速入局,老玩家也在扩大业务版图,放出优惠,巩固“领地”。

记者梳理发现,高德于去年10月申请注册了“火箭出行”“火箭易行”“利通出行”等多个图文商标,准备做新的打车业务,目前处于等待实质审查阶段。

于去年7月重新上架的美团打车也祭出各种优惠政策拉司机、拉乘客。记者从美团打车获悉,在活动期间,美团打车为司机准备了每日高峰期免佣卡,还有高额冲单奖,司机做单越多奖励越多。而多位用户告诉记者,刚使用美团打车时,几乎每单都能减3-5元不等。同样的路程,其他平台要收20元,美团15元就能完成。

此外,网约车市场还有一个不容忽视的玩家,那就是百度。

今年4月,亦庄开放主驾无安全员示范运营试点。7月,国内首个无人化商业化试点在政策先行区开放,百度成为首批获许企业。目前,百度旗下的“萝卜快跑”已经成为全球最大的自动驾驶出行服务商,订单量超100万,并计划于2030年底将自动驾驶出行服务开放至100座城市。7月21日,百度发布无方向盘无人车Apollo RT6,成本25万元。百度创始人、董事长兼首席执行官李彦宏判断,“未来打无人车,要比现在打车便宜一半”。

“随着双碳、城市化进程加快,互联网出行能够解决公共交通的运力问题,潜力很大。因此,网约车战争不存在所谓的终局,大家都想分一杯羹。”中国人民大学智能社会治理中心副教授王鹏对时代周报记者感慨。

聚合模式兴起,监管空白亟待“填补”

截至2022年7月31日,全国共有279家网约车平台公司取得经营许可。记者梳理发现,尽管数量众多,但按照营运模式大致可以分为两类。一类主做自营业务,以滴滴出行、曹操出行、T3出行为代表。另一类以聚合模式为主,具有代表性的就是高德打车,以及此次入局的华为与腾讯。

需要指出的是,美团、滴滴尽管以自营打车业务为主,但二者分别于2019年4月和2019年7月上线了聚合打车服务,曹操出行也于同年上线了聚合打车业务。

对于为什么要做聚合打车,美团打车相关负责人对时代周报记者表示,“聚合服务商是对自营运力的重要补充,用户可以有更多选择,更快叫车。”曹操出行相关负责人告诉记者,曹操采用自营加聚合的模式,这样既有自己的流量,也有外部聚合流量,聚合模式与自营模式的关系主要是互补支持。

“前几年的网约车大战,拼的是资本实力,大家都花大力气去投资自己的网约车市场,通过规模扩张来提升竞争力。然而,随着2017年高德打车兴起,网约车赛道发生了一次前所未有的变化,原本重资产的网约车市场开始向轻资产转变。”盘古智库高级研究员江瀚对时代周报记者说道。

从模式上看,以高德打车为代表的聚合平台本身不从事客运服务,而是接入第三方网约车平台,来为乘客提供打车服务。聚合平台即“平台的平台”,提供信息服务和居间撮合,将流量分发给接入的网约车公司。

陈礼腾指出,聚合模式关系到三方。首先对于高德打车等平台方来说,聚合模式缩减了运营方面的支出成本,助力自身流量变现,增加用户黏性反哺自有业务;对于众多网约车服务商来说,通过聚合平台,他们解决了自身流量问题,能获取更多用户;对于用户来说,一站式打车服务也节省了不少时间与精力。

李晓冉(化名)是生活在北京的一名白领,很长时间以来,她打车都只盯着一个平台,结果就是在早晚高峰期间常常叫不到车。最近一段时间,她开始使用聚合平台打车,打车难的问题大大解决。

“我一般都是勾选多个平台一起叫车,即便在早晚高峰,5分钟之内也能叫到车。而且聚合平台上的车型很多,有贵的也有便宜的,适合我不同时候的需求。”李晓冉对时代周报记者说。

尽管如此,与独立的网约车平台相比,第三方聚合模式也存在挑战。诸如入驻平台服务质量参差不齐、责任划分不清晰等,都是悬在聚合平台头上的“达摩克利斯之剑”。

对此,网经社电子商务研究中心特约研究员李旻律师表示,根据守门人原则,聚合平台需对服务商的基本资质和能力进行审查,同时关注乘客安全问题,一旦出现安全事件,聚合平台应明确自身所要担负起的责任。

“网约车平台归根到底比的就是技术能力、产品服务能力与合规性。无论是自营模式还是聚合模式,只有做到这几点,才能在激烈的竞争中立足,不至于被淘汰出局。”王鹏说。