騰訊“受難”,“壞消息”有點多

歡迎關注“新浪科技”的微信訂閱號:techsina

文/呂敬之

來源/燃次元(ID:chaintruth)

8月17日,騰訊控股(00700.HK,以下簡稱“騰訊”)公佈了2022年第二季度財務數據,這季度的財報中,騰訊的“壞消息”有點多。

本季度,騰訊實現營收1340億元(人民幣,以下未標註則同),比去年同期1382億元同比下降3%;淨利潤186億元,比去年同期425.87億元同比下降56%。

這是騰訊罕見地出現營收和利潤雙下滑的情況。

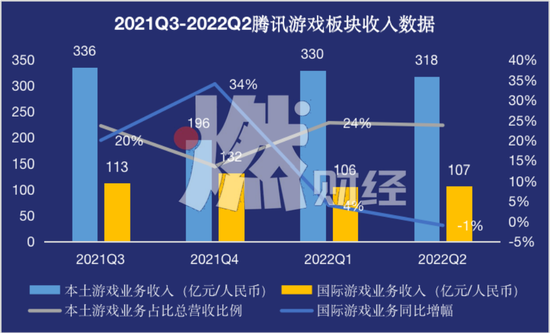

業績拆分來看,本季度騰訊增值服務業務實現717億元收入,較去年同期的710億元有0.42%的同比下跌;本土遊戲實現318億元收入,同比微跌1%;國際遊戲業務同樣有1%的跌幅至107億元。

金融科技及企業服務板塊本季度營收爲422億元,去年同期爲419億元,有0.72%的同比微增。

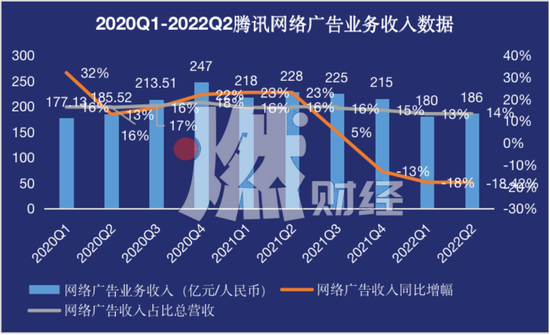

網絡廣告業務本季度營收爲186億元,較去年同期的228億元,同比跌幅達到18%,這已經是騰訊的廣告業務連續三個季度呈現超過10%的同比下跌。

或基於此,財報會議上,騰訊強調了增加視頻號的廣告業務對於騰訊整體業務的戰略重要性。

騰訊表示,在7月中旬,視頻號已經開始推出視頻號的信息流廣告,並且會在8月底實現廣告的實時競價模式。騰訊強調道,朋友圈廣告用了5個季度的時間實現了10億元的業務收入,而基於更強的短視頻廣告需求,騰訊認爲視頻號廣告業務的營收增速會更爲喜人。

除此之外,本次財報會議上,騰訊再次對減持美團(03690.HK)之事進行闢謠。目前,騰訊持有17%的美團股份。按照8月15日的美團市值計算,這些股份價值243億美元(約合1650億元人民幣)。

就在騰訊公佈財報的前一日,8月16日,來自路透社的消息稱,騰訊計劃出售美團的全部或大部分股權,而且如果市場條件有利,將在今年內開始出售。

儘管在傳聞當日,騰訊方就已經進行了否認。但在財報會議上,騰訊再次回應道,“這個消息並不準確,我們的投資組合一直是動態調整,我們始終堅持給股東返還價值。”

減持京東股份或是給股東返還價值的表現之一。騰訊在財報會議中表示,“一部分返還給股東,一部分進行了回購。”與此同時,騰訊強調了在投資中的謹慎性,以及在減持京東後,仍會保持良好的關係。

在2021年年度財報電話會議中,騰訊曾表示在未來回歸“科技創新、用戶價值、社會責任”的本質。不少聲音認爲,這似乎在暗示騰訊想要從金融科技中尋求增長的打算。然而,金融科技業務在本季度的增速已經放緩至1%左右,或難扛增長的“大旗”。而在本季度作爲戰略提出的視頻號廣告距離盈利還需要時間去驗證。

除了在第二季度“成績單”表現不佳的同時,騰訊2022上半年的總營收也有同比下降的情況。2022上半年,騰訊實現收入2695億元,較2021年同期同比下降1%;淨利潤方面,上半年騰訊淨利潤537億元,較去年同期同比下滑20%。

條條道路遇險阻騰訊,在下半年,靠什麼“回血”?

遊戲版號不是“良藥”

2022年4月11日,中國遊戲版號重啓,讓遊戲界重燃希望,也讓部分投資者認爲這是對以遊戲業務爲大本營的騰訊重大利好消息。

然而,獲審批的遊戲公佈後,投資者的心卻是“拔涼”的。究其原因,則是在第一批獲得審批的遊戲名單中,多以中小廠遊戲爲主,並沒有騰訊。

很快,二級市場也對此名單作出了反應。4月11日當天,騰訊集團港股股價從開盤的364港元/股微跌3.7%報收351港元/股。儘管4月14日微漲5.9%報收於372港元/股,但隨後便“一落千丈”,最低跌至4月27日的332港元/股,較4月11日獲批名單公佈當天跌幅達到8.79%。

而據多家媒體消息和燃次元在國家新聞出版署的查詢,從4月份截止發稿前,國家新聞署已經公佈了4批遊戲獲審名單,但是都沒有騰訊運營的遊戲出現。對此,燃次元向騰訊相關人員覈實,對方表示,不予置評。

對此,海外投資總監科林對此表示,政策端可能傾向於大廠“讓利”給中小遊戲企業,因此在獲審名單中會以中小遊戲企業爲主,“但我個人會認爲這種‘讓利’之說其實是僞命題,因爲遊戲需要燒錢做運營和維護,而中小企業的現金流是不夠的,很難升級用戶體驗,久而久之反而會加速他們的出局,或難逃被併購的命運。”

易觀分析文化消費行業資深分析師廖旭華則對遊戲政策有另一種解讀,“事實上,在獲審名單中也有像三七互娛、完美世界等遊戲大廠運營商的身影,現階段就對政策端的傾斜做出結論還爲時尚早。”

遊戲版號仍處“寒冬”,騰訊國內遊戲業務收入或也因此表現不佳。本季財報中,騰訊披露由於疫情與政策的影響,以及大型遊戲發佈數量的下降,本土遊戲收入同比下降1%至318億元。

“將來,騰訊的遊戲策略或會轉移至收購爲主。”科林認爲,版號派發具有太多不確定性,更多由國家把控節奏和批次,因此騰訊“曲線救國”的方式應更加傾向於收併購爲主,“需要注意的是,儘管國家在遊戲方面並沒有明令禁止收併購,但這更加考驗騰訊收併購的投資眼光,一旦被收購的企業沒有獲得國家遊戲版號批准,就會疊加時間成本和研發成本。”

廖旭華則認爲,全球化會成爲騰訊遊戲在未來的重要戰略,“我認爲,戰略上,騰訊還是會堅持‘自研+精品發行’相結合的策略,研發包括自研和IP定製(比如COD),精品發行則會以收購工作室爲主,一部分合作夥伴做補充,最終形成‘少數拳頭產品+大量精品產品’的矩陣。”

其實,從騰訊今年上半年的投資佈局中,也不難看出騰訊今年對遊戲行業投資的慎重和對海外遊戲投資的重視。

IT桔子數據顯示,截至8月17日,騰訊在本年度參與遊戲投資事件6起。相較之下,2021年騰訊參與遊戲行業的投資事件達到63起。而從騰訊參與投資的遊戲項目中,也不難看出今年騰訊對於海外遊戲工作室和公司的投資佔比更高。2021年,騰訊參與海外遊戲投資7件,佔遊戲行業的11%,而今年騰訊在6起遊戲投資中4起是海外公司,佔比已達67%。

“我傾向於認爲國內已經缺乏更好的可投資標的,因爲經過自2019年以來大型遊戲公司對優秀研發團隊的搶奪,能投的基本都被投了,而在國內市場大背景下,很難再誕生優秀的中小研發團隊。”廖旭華表示,也就是說,投資轉向海外爲主,不如說此前是海外國內並重,現在是國內無標的可投。

儘管如此,騰訊遊戲海外業務的增速似乎並不喜人。本季度,騰訊國際市場遊戲收入同比下降 1%至人民幣 107 億元。

事實上,從2021年第三季度,騰訊正式將本土遊戲和國際遊戲拆分列入財報後的四個季度,騰訊國際遊戲業務的同比增幅就在不斷放緩。2021年第三季度至本季度,騰訊國際遊戲業務收入分別爲113億元、132億元、106億元和107億元 ,同比增幅分別爲20%、34%、4%和-1%。

數據來源/騰訊財報 燃次元製圖

即使遊戲業務表現不佳,卻仍在騰訊整體營收佔據較爲重要的位置。網絡遊戲收入從2020第一季度至今一直在騰訊整體營收中佔比30%左右,其中從2021年第三季度開始,本土遊戲業務扎比總營收24%左右,而國際遊戲業務則佔比8-9%。

因此,多數燃次元接觸的分析師表示,騰訊仍會將遊戲視爲重要的業務板塊。廖旭華就表示,從集團的角度來看,以騰訊遊戲業務的體量,即使有所縮水短時間內也並不會捉襟見肘,“我認爲遊戲始終會是騰訊重要佈局的業務板塊之一。”

廣告如何”起死回生“

與下滑的遊戲業務相似,騰訊廣告業務的收入已經跌落回了2020年的水平。

本季度,騰訊廣告業務收入爲186億元,較去年同期同比降幅超過18%。而這已經是騰訊廣告業務連續三個季度同比負增長。

不僅如此,廣告業務在整體營收的佔比也略有下降,2020年第一季度廣告業務佔比總營收的16%,到了本季度,廣告業務僅佔比總營收的14%,可見廣告業務營收縮水的同時在騰訊業務中的地位也在持續滑落。

數據來源/騰訊財報 燃次元製圖

從廣告業務的拆分情況來看,本季度社交及其他廣告同比下降17%至161億元 ,而媒體廣告同比下降25%至25億元。

廣告業務的收縮與政策趨嚴的環境固然有關係,但更多的,是其展示廣告的競爭力逐漸減弱,以及旗下媒體用戶的增長疲軟所致。

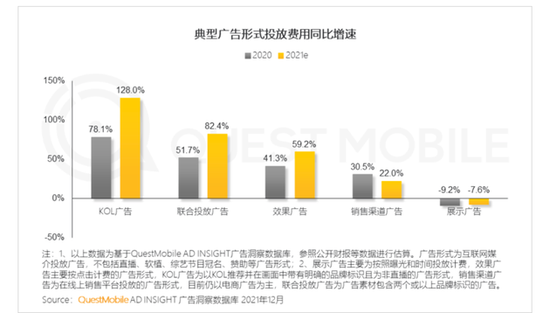

從展示廣告的競爭力來看,根據QuestMobile《2021中國移動互聯網年度大報告》顯示,相較於KOL(達人)廣告形式在2020年和2021年同比增長分別爲78.1%和128%不同,傳統展示廣告則在2020年和2021年呈現出了9.2%和7.6%的負增長。

圖片來源/QuestMobile 燃次元截圖

尤其是在教育、遊戲、金融等騰訊主要服務的廣告主受到限制的情況下,消費行業也成爲了互聯網廣告投放的主力軍。

然而,現實卻是,消費行業更傾向KOL廣告。“能夠有一定粉絲規模的博主都有明確的定位,因此他們的人羣畫像更好界定,且用戶粘度更高。在整體營銷預算有限的情況下,KOL這樣明確的屬性就更加受廣告主的歡迎。”杭州達人廣告運營負責人小宇表示。

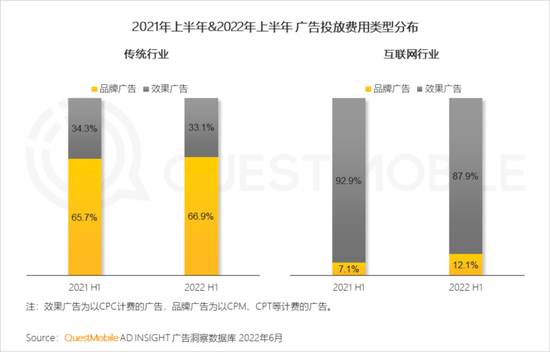

傳統消費行業更青睞於KOL廣告,互聯網行業則更青睞於轉化爲主的CPC(按點擊收費)廣告。根據QuestMobile《2022中國移動互聯網半年大報告》,2022上半年互聯網行業87.9%的廣告費用都用於投放CPC廣告。

但偏偏騰訊廣告是以CPM(以千人展示收費)爲主。“在投放中,幾乎所有廣告位都支持CPM投放,但卻只有部分廣告位支持CPC。”北京互聯網廣告投放經理小趙告訴燃次元。

圖片來源/QuestMobile 燃次元截圖

不論是對消費行業還是互聯網行業的廣告主,騰訊的廣告形式似乎都有些“不討好”。與此同時,騰訊廣告算法的進步也尤爲緩慢。

小趙就告訴燃次元,廣告算法的核心競爭力是精準度,“廣告投放的人羣和廣告的適配度是精準度的直觀量化標準。”

然而,從業多年的小趙對騰訊廣告算法的精準度的更新卻沒有直觀的感受,反而是近年來湧現的垂直領域廣告平臺讓小趙覺得更爲精準。“我知道一家專注做海外市場廣告的公司,他們專門挖掘出海數據,非常垂直於外貿業務,對廣告主來說雖然流量成本更高,但精準度也會提升很多。”

另一方面,騰訊媒體的用戶增長天花板也逐漸顯現。

根據財報披露的微信和騰訊視頻的用戶數據,微信方面,在微信及WeChat合併月活用戶突破12億人之後,用戶規模的天花板就幾乎在同一時間顯現。2020年第二季度,微信及WeChat合併月活用戶達到12.06億人,較上一年同比增幅爲6.5%。而2021年第二季度,微信及WeChat合併月活用戶爲12.51億人,增速已經放緩至3.8%,到了本季度,微信及WeChat合併月活用戶爲12.99億人,同比增幅保持3.8%。

騰訊視頻方面,2020年第二季度,騰訊視頻付費會員爲1.14億人,較上一年同比增幅爲18%,2021年第二季度,騰訊視頻付費會員僅同比增長9%至1.25億人,到了本季度,騰訊視頻的付費會員爲1.22億人,較去年同期有2.4%的同比降幅。

爲解決廣告業務的縮水問題,財報會議上,騰訊表示,未來會開啓在視頻號中推出信息流廣告等新的廣告表現渠道來增加廣告業務的收入端口,並且表示對於新的廣告形式收入抱有積極態度。

對此,科林表分析道,要想視頻號的廣告實現變現,從培養視頻號主播、吸引用戶到最後的廣告表現需要至少1-3個季度的投入,而在流量之爭中騰訊視頻號能否“拯救”廣告收入,尚未可知。

金融與科技,難幫“隊友回血”

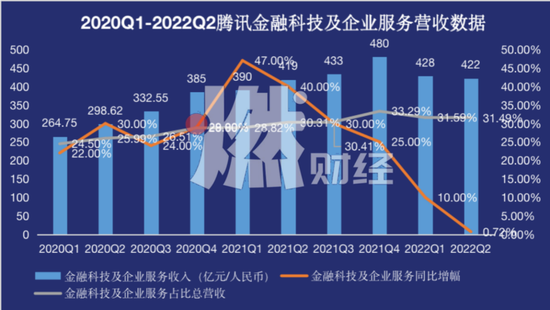

遊戲與廣告的持續低迷,讓金融科技及企業服務板塊(以下簡稱爲“金融科技”)承擔起了增長的“重任”。然而,本季度金融科技僅較去年同期微增約1%至419億元,騰訊想用金融與科技讓集團“回血”似乎頗爲艱難。

追溯到2020年開始,騰訊的金融科技業務同比增幅先增後減,由2021年最高的47%的同比增幅放緩至本季度的1%。

數據來源/騰訊財報 燃次元製圖

若將金融科技板塊拆分成金融與企業服務兩個細分業務,則不難看懂金融科技業務增速放緩的原因。

雖然騰訊尚未分解披露金融與科技兩部分的業務具體收入,但從上半年的佈局行動來看,騰訊在金融領域已有進一步的動作。

6月7日,老虎財經指出,財付通小貸發生工商變更,註冊資本增加50億元,由先前的50億元增至100億元。這是自2020年3月以來,財付通小貸的第四次增資。增資後,財付通小貸現已成爲國內第二家註冊資本達到百億元的網絡小貸公司,僅次於螞蟻集團旗下螞蟻小微小貸的120億元。

對於騰訊此次增資的目的,易觀分析金融行業高級分析師胡精華表示,短期來看,此次增資是爲了滿足《網絡小額貸款業務管理暫行辦法(徵求意見稿)》對註冊資本的相關規定,中長期來看是出於放大槓桿效應,謀求規模擴張的戰略舉措。

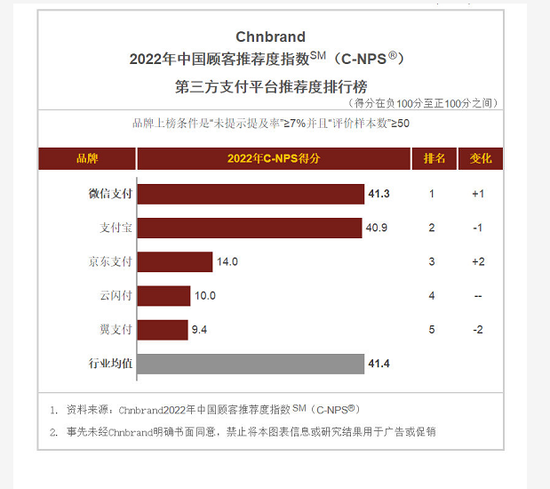

但在金融領域,目前騰訊“能打”的業務似乎只有移動支付領域。根據中企品研2022年第三方支付平臺推薦度排行榜,微信支付以41.3的推薦評分略微超過支付寶,稱爲最受歡迎的第三方支付軟件。

圖片來源/中企品研 燃次元截圖

艾媒諮詢曾就用戶在支付工具選擇上進行過數據調研,結果顯示,在低於50元的支付場景時超過70%的用戶會選擇微信支付,而在大額支付時則60%以上會選擇支付寶。在線上支付時60%的用戶會選擇支付寶支付,而線下則有65%的用戶會選擇微信支付。

然而,支付之外,騰訊在金融其他領域的競爭力仍顯弱勢。比如,消費小額貸上,騰訊財付通推出了“分付”和“微樂分”,分別對標“花唄”和“借唄”,但這兩款產品至今都尚未大規模運行。

燃次元觀察到,現階段,大部分用戶的分付和微樂分還沒有展示申請入口。對此,騰訊官方客服和微樂分的公衆號顯示的回覆大意皆是,“產品尚處於小規模測試階段,開放渠道人工尚未開始干預。”

燃次元就分付和微樂分是否在短期內有大規模開放的計劃向騰訊進行了諮詢,對方回覆“尚未有下一步計劃。”

而與動作頻頻的金融領域相比,騰訊雲業務似乎顯得“靜悄悄”。

2022年第一季度財報中,騰訊表示,“我們重新聚焦於企業服務的健康增長,主動縮減虧損業務,並將資源集中於視頻雲及網絡安全等領域的PaaS解決方案。”本季度,騰訊在財報會議上也表示,對於很可能不會盈利的項目此前我們也會盡力爭取,不過調整後我們希望能夠提高雲業務的收入邊際,減少虧損的項目,進一步追求“高質量”的增長。

對於騰訊雲業務從追求高增長到追求健康增長,背後是否顯示其業務板塊的增長疲軟?資深雲從業者於途表示,騰訊雲在增長上確實較難突破,“不過我認爲他們更多是從雲業務行業覆蓋的‘廣度’轉向追求與合作伙伴的合作‘深度’。”

於途進一步表示,就產品而言,騰訊雲在使用場景上仍有不足,“騰訊雲更擅長視頻、遊戲、直播等使用場景,如果想進一步擴大到政企、傳統行業等應用方面,其產品力仍有不足。”

與此同時,於途直言,雲又是一項非常“燒錢”且收益不能立竿見影的業務,“騰訊整個集團近年的淨利潤表現已經有很大壓力,我認爲壓縮雲業務上的營銷費用,不去追求行業全面覆蓋而是在已經佔領的遊戲、娛樂賽道上轉而追求雲業務的盈利是明智的策略。”

不過,於途也表示,雲業務想要盈利並非易事,“阿里雲從2009年成立到2020年第四季度首次盈利,中間經歷了多年的大量數據的收集與檢驗,而且阿里還有雙11這種大量數據彙總的場景來加速他們雲業務數據的收集。騰訊雲不論從產品力還是數據收集而言,想要盈利和持續盈利都面臨巨大挑戰。”

從已經增長疲軟的金融科技,到本季度又拋出的視頻號廣告的新故事,騰訊離再次的盈利增長,還有多遠?

*文中科林、小宇、於途爲化名。