“小米生態”不香了?上半年九號公司小米渠道收入驟降59%

【文/觀察者網 呂棟 編輯/周遠方】

九號公司曾被雷軍譽爲“小米生態鏈中最有激情的公司”,也是小米生態鏈投資額最大的一個項目,早期該公司在小米渠道支持下快速成長起來。但隨着自身實力壯大,九號等小米生態鏈公司“去小米化”的意味日漸濃厚,而小米對生態鏈公司的持續減持則被市場看作可能是“雙向解綁”。

8月16日披露的財報顯示,九號公司今年上半年來自小米定製產品的分銷收入同比下滑59%,佔比大幅下滑至15.19%,五年前這一數字曾高達73.76%。儘管小米渠道收入的大幅下滑對毛利率提升有幫助,但同時也明顯拖累了九號公司的業績,上半年該公司營收淨利潤增速驟降。

有產業鏈觀察人士告訴觀察者網,近些年小米追求性價比對利潤的擠壓,讓成長起來的小米生態鏈公司不斷在思考一個問題:“小米”標籤繼續貼下去是不是還有利於公司發展?考慮再三,部分小米生態鏈公司開始謀求獨立發展,有意無意地與小米切割。剛開始轉型時營收必定受到影響,收入下滑難免會發生。至於雷軍持續減持生態鏈企業,則有投資變現的意味。

儘管外界衆說紛紜,但九號公司方面並不認可與小米進行“解綁”的說法。該公司向觀察者網表示,小米在九號公司的營收構成中,一直處於穩定狀態,只是該公司整體發展速度更快,所以並非小米對該公司產品的採購規模下降,而是九號公司整體經營的盤子變的更大,推動這個盤子變大的因素則來自於該公司自主品牌及ToB端業務,以及機器人業務等。

半年報披露後的兩個交易日裏,九號公司分別收跌1.7%和2.1%,目前股價較去年曆史高點下滑53.4%,最新市值爲370億元。

小米集團董事長雷軍體驗九號卡丁車

上半年增速“剎車”

九號公司成立於2012年,最初以平衡車產品起家。剛成立三年多,九號公司便在小米、紅杉、順爲等資本的助推下,以“蛇吞象”的形式全資收購了被成爲“世界平衡車鼻祖”的美國賽格威公司(Segway),後者當時已擁有15年的歷史。

經過長達十年發展,如今的九號公司深耕智能短交通和服務類機器人領域,旗下擁有Ninebot九號和Segway賽格威兩大品牌,產品線涵蓋電動平衡車&電動滑板車、電動兩輪車、服務機器人、全地形車等。

在生產方面,九號公司以自主生產和OEM(俗稱“代工”)相結合,自有工廠以生產多型號小批量電動平衡車、電動滑板車、移動機器人、電動兩輪車、全地形車爲主;OEM工廠以生產少型號大批量電動平衡車、電動滑板車、自行車等產品爲主。

財報顯示,2022年上半年,九號公司實現營收48.20億元,同比增長2.16%;實現歸母淨利潤2.56億元,同比增長0.63%;實現扣非後歸母淨利潤2.36億元,同比增長7.56%。

儘管主要業績指標仍維持增長,但九號公司的增速與上年同期相比已不可同日而語。回顧2021年上半年,該公司公司營收同比大幅增長135.72%,歸母淨利潤也大幅度扭虧。

九號公司2022年半年報截圖

在本期財報中,九號公司沒有披露上半年增速剎車的具體原因。

但有接近九號公司的知情人士向觀察者網分析了一些宏觀方面的因素,一季度末開始的俄烏衝突對九號公司在俄羅斯的銷售造成一些影響,同時二季度國內疫情反覆造成的供應鏈中斷、線下門店關門,以及全球通脹造成的原材料價格上漲,也難免對九號公司業績造成負面影響。

拆分單季度來看,2022年一季度,九號公司實現營收19.17億元,同比增長7.80%;實現歸母淨利潤0.38億元,同比增長51.32%;二季度,該公司實現營收29.03億元,同比下滑1.26%;實現歸母淨利潤2.18億元,同比下滑5.00%。

可見,各種負面因素對九號公司業績的衝擊主要體現在二季度。不過,若以環比口徑來看,九號公司二季度營收環比增長51.43%;歸母淨利潤環比增長473.68%。

前述知情人士告訴觀察者網,對九號公司來說,二季度也是往年的旺季,春末夏初的季節更適合平衡車和滑板車等產品的銷售。與此同時,國內外的電商平臺也在二季度進行了力度較大的促銷活動,在一定程度上刺激了九號公司產品的銷售。不過,這些利好因素並沒有幫助九號公司二季度的業績達到去年同期的水平。

小米渠道收入驟降近六成

九號公司成立初期,小米訂單曾是該公司的營收支柱。招股書披露,2017年,九號公司與小米集團發生關聯銷售金額10.19億元,佔當期營收比重爲73.76%。在小米訂單的支撐下,九號公司規模快速增長,並在2020年10月成功登陸科創板。

對於和小米的合作模式,九號公司曾在招股書中這樣介紹:小米向九號公司定製電動平衡車、電動滑板車等相關產品,而且九號公司在全球範圍內只通過小米或其授權相關渠道進行分銷,兩家的合作以成本價採購/利潤分成模式爲主,以供貨價直接採購的模式爲輔。

但與小米關聯交易的規模過大,也讓九號公司有些“左右爲難”。一方面,小米產品的毛利率低於九號公司自有品牌。例如2019年,九號公司自主品牌毛利率爲42.58%,而來自小米渠道的毛利率爲15.11%。但另一方面,九號公司的營收規模一時也離不開小米訂單的支撐。

考慮到小米訂單“食之無味,棄之可惜”,九號公司決定一方面穩定小米訂單的銷售額,另一方面則不斷通過發展自有品牌、拓展新品類,降低對小米的依賴。

2018年-2021年,九號公司來自小米的訂單金額有小幅增長,分別爲24.34億元、24億元、27.56億元、29.53億元;同時營收佔比持續下滑,四年分別爲57.31%、 52.33%、45.91%和32.29%。

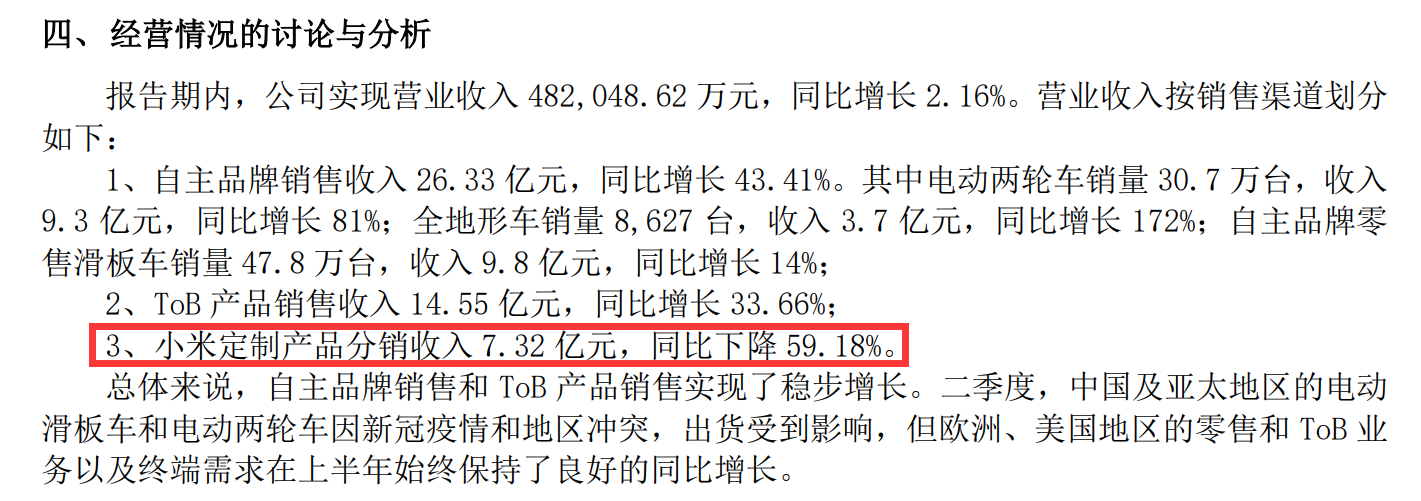

進入2022年,小米訂單對九號公司業績的貢獻度下降更加劇烈。財報顯示,2022年上半年,小米定製產品爲九號公司貢獻分銷收入7.32億元,同比下降59.18%(一季度同比下滑62%),營收佔比降至15.19%。

九號公司2022年半年報截圖

九號公司財報對此沒有具體解釋。不過該公司告訴觀察者網,九號與小米的合作產品主要爲部分型號的電動滑板車、電動平衡車及部分周邊配件,因此小米採購的公司產品,僅爲九號公司部分產品,並非全部。隨着全球化業務的持續拓展,九號公司自主品牌及以智能共享電動滑板車等爲主的ToB端業務和機器人業務實現快速發展,推動該公司整體營收規模逐年增長。

財報顯示,2022年上半年,九號公司自主品牌銷售收入26.33億元,同比增長43.41%,營收佔比達到54.62%;ToB產品銷售收入14.55 億元,同比增長33.66%,營收佔比達30.18%。

在自主品牌銷售中,九號公司電動兩輪車銷量30.7萬臺,收入9.3億元,同比增長81%;全地形車銷量8627臺,收入3.7億元,同比增長172%;自主品牌零售滑板車銷量47.8 萬臺,收入9.8億元,同比增長14%。ToB產品則主要是向全球共享運營商提供產品和服務。

九號公司透露,2022年二季度,中國及亞太地區的電動滑板車和電動兩輪車因新冠疫情和地區衝突,出貨受到影響,但歐洲、美國地區的零售和ToB業務以及終端需求在上半年始終保持了良好的同比增長。

在半年報中,九號公司沒有披露各項產品的毛利率水平。不過,太平洋證券在業績點評報告中提到,九號公司自主品牌和ToB收入快速增長,合計佔總收入比例達到85%,與小米逐漸解綁,提升毛利率水平,上半年該公司毛利率爲24.84%,同比去年提升2.11個百分點。

浙商證券則在業績點評中指出,小米渠道收入增長下滑,短期對九號公司收入有一定壓力,但長期市場規模大,也給該公司自主品牌渠道發展留下較大空間,預計未來伴隨產品+渠道結構進一步優化,以及兩輪車業務穩態後開店補貼的減少,九號公司毛利率仍有提升空間。

但想要發展好自有品牌並有那麼容易。有產業觀察人士指出,小米生態鏈企業發力自有品牌是其成長壯大的必由之路。但發展新品類比單純依賴小米要複雜得多,從產品研發、市場推廣、建立渠道等都需要企業自己再走一遍。而新品類的創造、新應用場景的探索、市場的培育都需要時間。

財報顯示,九號公司2022年上半年的銷售費用達3.16億元,同比增長28.60%,在各項費用中增幅最高;據該公司披露,銷售費用上漲主要是由於期內加大業務宣傳力度,宣傳與廣告費、人工成本、折舊、房租及物業費相應上漲導致。

今年7月,易烊千璽成九號品牌全球代言人

同期,九號公司的研發投入爲2.61億元,同比增長17.47%,佔營收的比重爲5.43%,同比增加0.71個百分點。據財報披露,九號公司已經掌握自平衡控制技術、高精度低成本永磁同步電機驅動技術、ORV串聯式混合動力平臺、自主導航技術、智能騎行輔助系統等一系列國際或國內領先的核心技術。

儘管在外界看來九號公司的電動摩托車、全地形車部分技術與新能源汽車有相通之處,甚至去年已經有傳聞稱該公司正入局製造新能源汽車,但接近九號公司的知情人士向觀察者網透露,九號公司暫時並沒有造汽車的計劃,“造汽車畢竟投入太大,大多數公司都不會輕易入局”。

以九號的合作伙伴爲例,小米集團2021年宣佈未來10年計劃投入100億美元進軍造車。而2021年,小米集團營收3283億元,九號公司營收91.46億元,二者在體量上相差的不是一星半點,強行入局造車無疑會給九號公司的現金流帶來巨大壓力。

雷軍、沈南鵬輪番減持

在生態鏈公司試圖降低對小米依賴的同時,小米和紅杉等資本也在持續減持小米生態鏈公司。

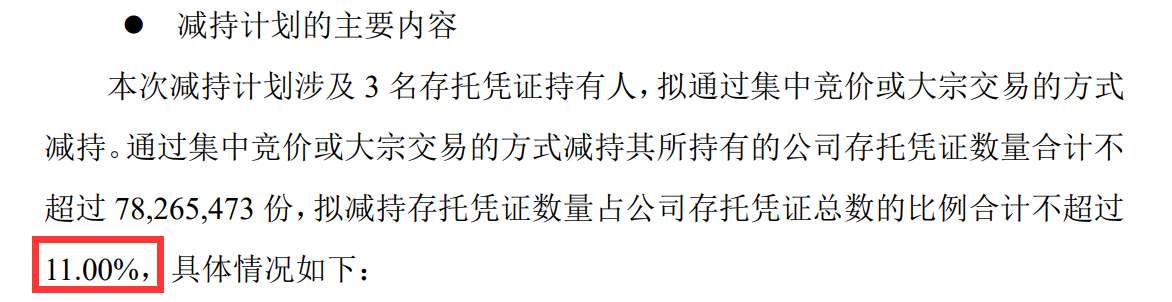

今年6月20日晚上,九號公司公告披露,Sequoia、People Better和Shunwei等三名存託憑證持有人,擬在6個月內減持九號公司存託憑證數量佔該公司存託憑證總數的比例合計不超過11.00%。而當時三者所持有的九號公司存託憑證比例合計爲22.94%,減持幅度差不多一半。

九號公司公告截圖

根據公開資料,Sequoia是紅杉美元基金的全資子公司,實際控制人爲紅杉中國創始人沈南鵬;People Better的間接股東爲小米集團,其實際控制人爲小米集團董事長雷軍;Shunwei由投資行業和互聯網行業資深人士組成,雷軍爲創始合夥人/董事長。

就在此次公告不久前,九號公司剛被減持過一輪。6月6日晚間的公告顯示,Sequoia和People Better自2021年11月18日到今年6月5日期間,合計減持九號公司近6.5%的股份,累計套現金額約24億元。

彼時有媒體評論稱,上市超過三年解禁後,沈南鵬和雷軍一起套現九號,減持價格在32元到70元之間。這個減持價格跨度之大,讓人覺得沈南鵬和雷軍甚至沒有太在意具體減持的價格,只是一心抓緊時間套現。

實際上,觀察者網梳理發現,沈南鵬和雷軍往往是剛減持完一輪九號公司,馬上就拋出另一個減持計劃。

早在2021年10月底,九號公司剛上市滿一年,小米、紅杉即着手減持兌現投資收益。彼時包括Sequoia、People Better、Shunwei等在內的十名存託憑證持有人,以57元/份存託憑證的價格,合計轉讓1760萬份存託憑證,最終交易金額約10億元。

九號公司也並不是唯一一家被小米旗下投資機構減持的生態鏈企業。

今年5月26日,曾爲小米代工掃地機器人的石頭科技宣佈,Shunwei計劃在6個月內減持其不超過6%的股份。事實上,自去年至今年5月,Shunwei和雷軍實控的天津金米已多次減持石頭科技。去年12月,小米還退出曾爲其代工充電寶的企業紫米科技的股東行列。

市場上有產業觀察人士指出,小米及其部分生態鏈企業正處於相互解綁的階段。小米生態鏈企業尤其是龍頭企業,自主品牌發展的意識非常強,在部分品類上會與小米形成直接競爭。而小米經過多年發展,對需要重點發展的品類也逐步具備了自己設計、研發的能力,其對生態鏈企業的依賴性也在下降。

耐人尋味的是,儘管雷軍把九號公司的上市稱爲“小米生態模式的又一次印證”,但九號公司早就強調過該公司“並不屬於小米定義的典型生態鏈企業”:公司與小米之間的合作關係,只包括小米財務性投資和小米作爲公司主要渠道之一銷售定製產品。

所謂“相互解綁”之外,獨立行業分析人士劉步塵則向觀察者網提到了另一個觀點:近期不少小米生態鏈企業IPO受挫。他認爲,這是因爲資本市場的價值判斷發生了變化,過去但凡貼上“互聯網模式”“小米生態鏈”標籤的企業,都受資本追捧,但是現在資本市場的風向變了,轉向追捧像華爲這樣的科技公司了,於是互聯網模式及互聯網公司的價值開始極速墜落。

本文系觀察者網獨家稿件,未經授權,不得轉載。

責任編輯:吳劍 SF031