权重弱势题材活跃:超级新品即将发布,消费电子掀涨停潮!光伏赛道扛大旗,三代半导体活跃,后市怎么走?

文/DOGE

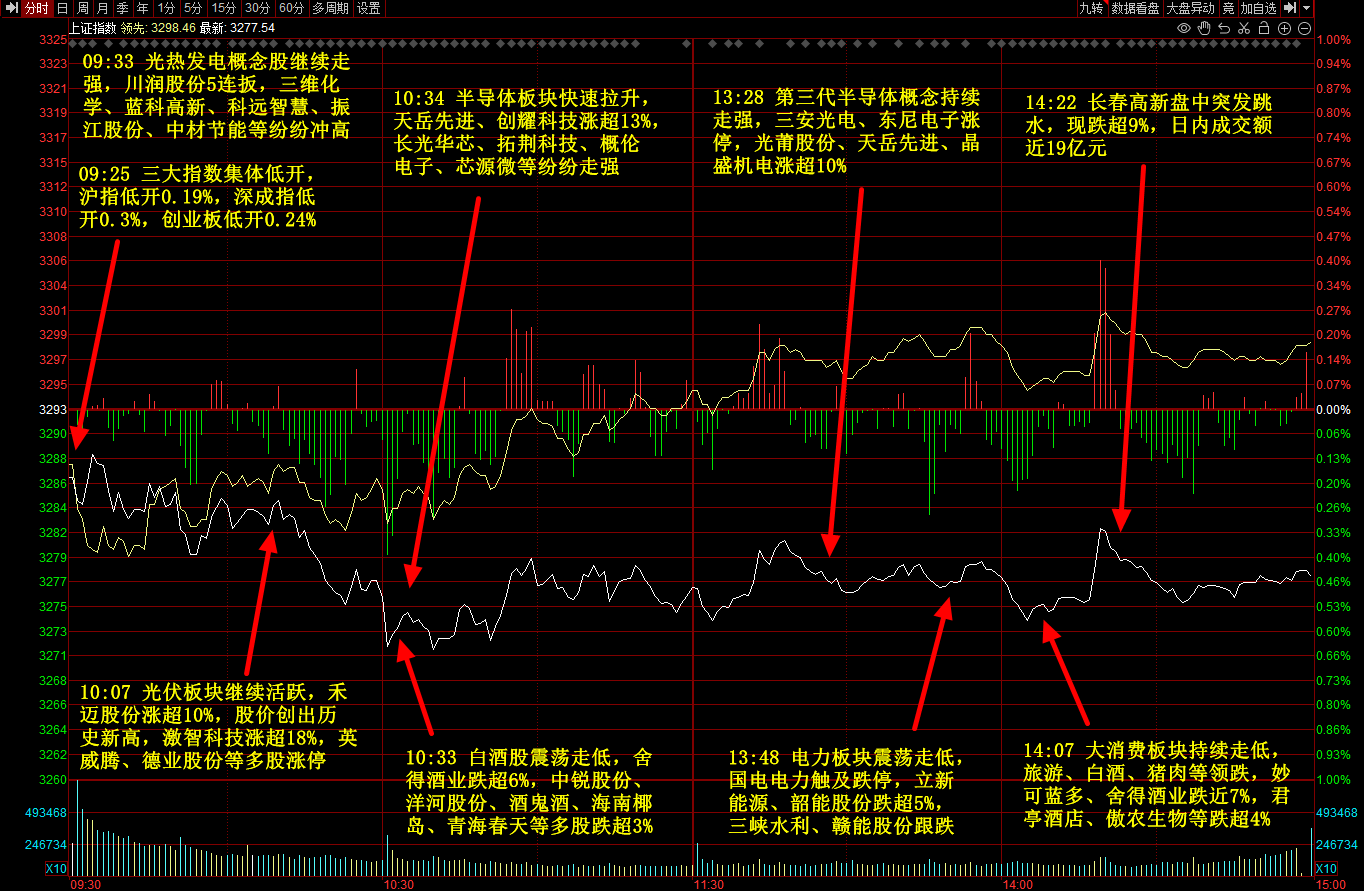

8月18日,三大指数全天弱势震荡,创业板指相对较强,科创50指数逆市上扬。截至收盘,沪指报3277.54点,跌0.46%;深成指报12517.32点,跌0.62%;创指报2775.82点,跌0.08%;科创50指数涨超1%。总体来看,权重弱势题材活跃,指数黄白两线分化明显,个股跌多涨少,北向资金全天净卖出46.13亿元,两市成交额连续第三个交易日突破万亿。

盘面上,第三代半导体午后大涨,天岳先进、民德电子20CM涨停,光莆股份、欣锐科技、晶盛机电等多股大涨。光伏板块继续活跃,三维化学、清源股份、京山轻机、德业股份等十余股封板。消费电子板块再度走强,国光电器、传艺科技、东尼电子、福蓉科技等多股涨停。此外,半导体、机器人、节能电机等走势活跃。

消息面上,据知情人士透露,苹果计划于9月7日正式举办秋季新品发布会,届时将发布iPhone 14产品线和三款最新的Apple Watch,相关产品预计在9月16日正式开售。据悉,新款iPhone 14 Pro系列将是苹果首次抛弃“刘海屏”且会提价销售。天风国际分析师郭明𫓹表示,iPhone 14系列均价将比13系提升15%,达到1000美元至1050美元。此外,有分析师指出,苹果在2023财年可能会出货2.2亿部iPhone。

代工厂方面,此前有媒体透露,今年iPhone 14第一供应商是鸿海,第二供应商是立讯;iPhone 14 Max则以和硕为第一供应商,立讯为第二供应商;高端款iPhone 14 Pro和iPhone 14 Pro Max则由鸿海独家供应。与此同时,郭明𫓹透露,圣邦微电子已加入苹果供应商,将为 iPhone 14 Pro/Pro Max提供组件,舜宇光学成为iPhone 14系列最大的7P广角镜头供应商。

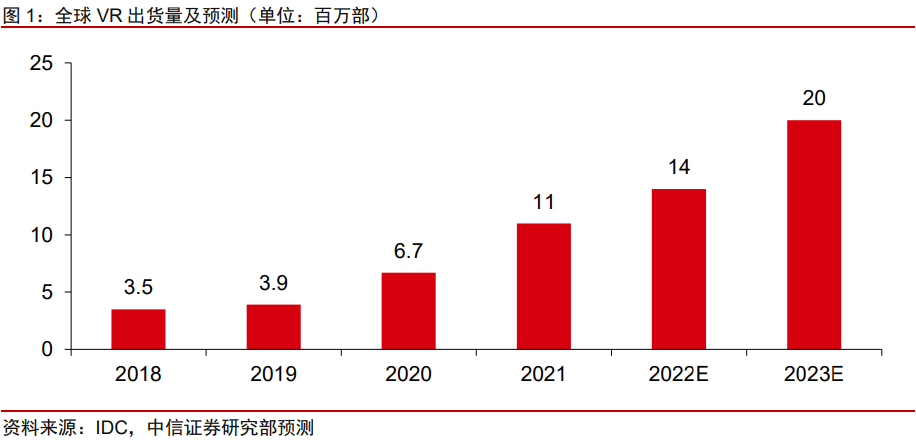

此外,据媒体报道,市场调研机构Counterpoint发布的一份涵盖OLEDoS技术的报告显示,这项技术的应用代表着AR/VR设备的技术突破,苹果首款AR/VR头显将采用这一技术。另据天风国际分析师郭明𫓹表示,苹果首款AR/VR头显将于2023年1月推出,苹果计划在2023年出货约150万台AR/VR头显。

与OLED相比,OLEDoS具有高效率+高亮度+无限对比度+快速响应+LED寿命长等特点,由于尺寸小于1英寸,用户无法直接看到面板,而是通过光学镜头看到放大后的图像,而应用于AR/VR设备时,OLEDoS特性便能在小巧轻便的可穿戴设备中彰显。苹果首款AR/VR头显将配置两块OLEDoS显示屏,有望在市场上脱颖而出。

另一方面,郭明𫓹表示,一代苹果AR/MR头显将配备2个3P Pancake模组,总成本约为30-40美元,大致相当于20个高端7P镜头。而在第二代苹果AR/MR头显中,为了改善视觉体验和外形设计,其Pancake透镜成本将会增加。此外,市场消息称,Pico Neo 4和Pico Neo 4 Pro将在9/10月全球同步发售,包括Meta下一代产品Quest 3和Cambria也将首次使用Pancake光学模组。

天风证券表示,iPhone收入与全球智能手机销售形成强烈反差,再一次验证iPhone产品生命力、用户粘性以及目标用户群体在经济预期下滑背景下需求依旧坚挺,苹果依旧能够享受智能手机格局变动+5G渗透换机红利。下半年进入销售旺季,看好iPhone新机发布及Mac供应链限制缓解对于供应链厂商业绩的拉动。此外,苹果在AR/VR技术布局深厚,坚定看好苹果后续MR新品发布对于产品体验的重新定义以及新一轮消费电子创新周期的拉动。

招商证券认为,展望下半年到明年,苹果各项新品创新力度好于去年,手机/手表/耳机等产品均处于增长趋势,新品备货预期仍然较佳,且供应链库存健康,下游需求明显好于安卓链,相信下半年持续成长或提速值得期待,且市场对苹果明后年MR和更长线智能汽车预期在提升。国内苹果链经过年初以来较大的调整之后,当前普遍已在15-20倍出头的动态估值,处于相对较低的位置,且基本面在消费电子中仍有alpha,尤其是参与未来创新以及份额和品类还在扩张并有跨界到汽车电子等景气赛道的优质公司,低位布局价值凸显。

综合来看,招商证券表示,继续首推全面承接苹果手机、手表和耳机等组装及零部件体系,当前迎来业务拐点且未来在智能汽车、MR/VR和企业级等前瞻卡位的精密制造龙头立讯精密,和在FPC赛道份额提升、管理改善并布局新能源业务的东山精密,以及纵深布局软硬板赛道且参与Mini LED新品和延伸汽车业务的鹏鼎控股,并关注歌尔股份、大族激光、德赛电池、欣旺达、比亚迪电子、环旭电子、长盈精密,以及高伟电子、兆威机电、信濠光电等。

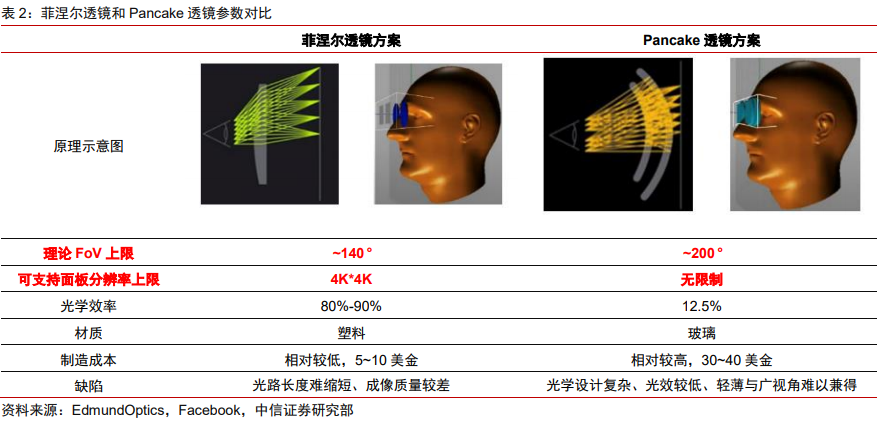

此外,湘财证券表示,22年是VR从菲涅尔透镜向Pancake短焦光学过渡的重要里程碑,短焦光学正成为VR下一代光学方案,且有望成为VR产业未来5年的主流光学方案。中信证券表示,光学端Pancake加速商用,整机及零部件等供应商有望持续受益。建议重点关注歌尔股份、立讯精密、舜宇光学科技、韦尔股份、三利谱、长信科技、创维数字等公司。

与此同时,光热发电、空气能热泵、钙钛矿电池、三代半导体等题材表现活跃。

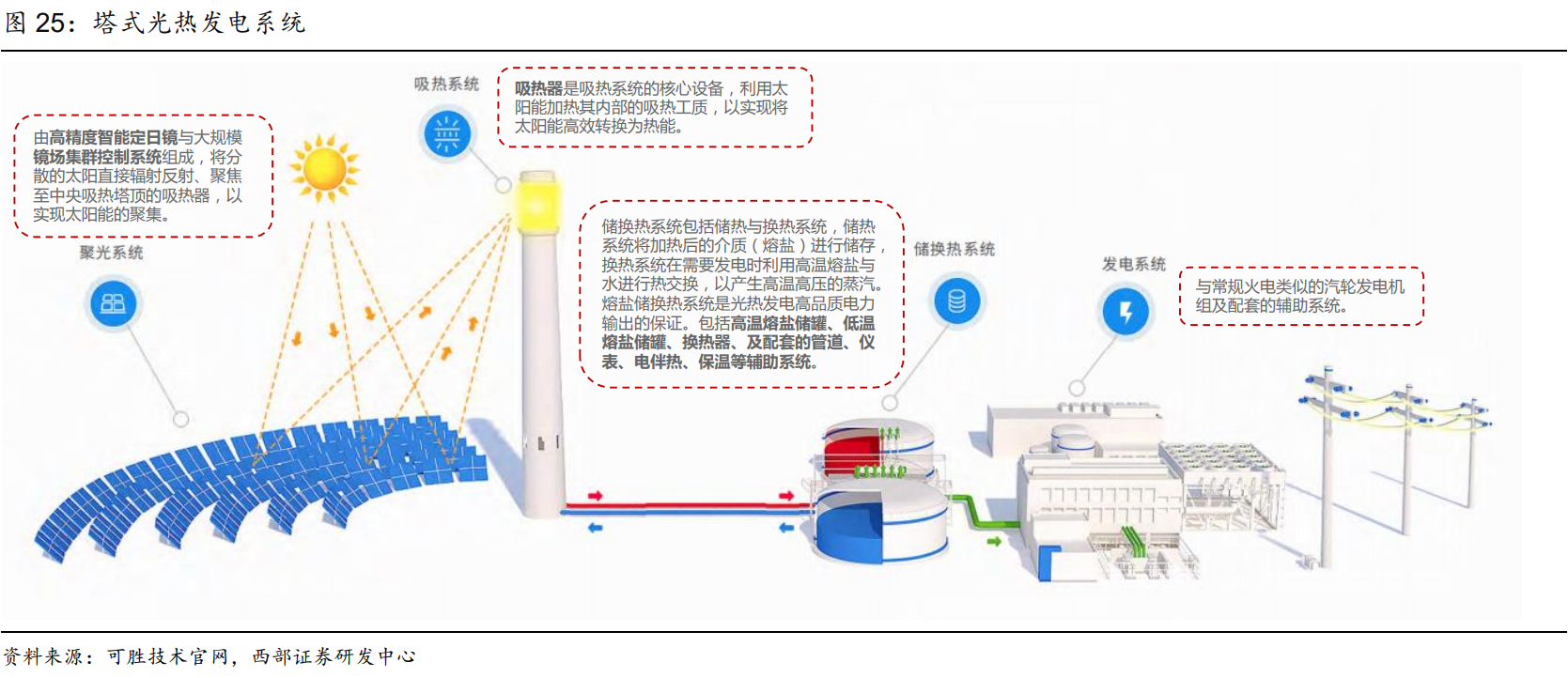

光热发电方面,其与光伏发电同属太阳能发电领域,光伏发电是利用光伏电池板将光能直接转变为电能的发电方式,而光热发电又称聚光型太阳能热发电,是利用大量反射镜以聚焦的方式将太阳光聚集起来,加热工质,先将太阳能转化为热能,并将热能储存起来,在需要发电时,再利用高温工质产生高温高压的蒸汽,驱动汽轮发电机组发电。

在应用方式上,目前光伏发电多应用于分布式发电,而光热发电多用于集中式发电。在储能方式上,光热发电由于自带储能而具备调峰的功能,对于弥补太阳能发电的间歇性有着非常重要的意义。目前我国正加速构建以新能源为主体的新型电力系统,光热发电集发电与储能为一身,将在有效解决新能源发电波动性问题上扮演重要的角色。

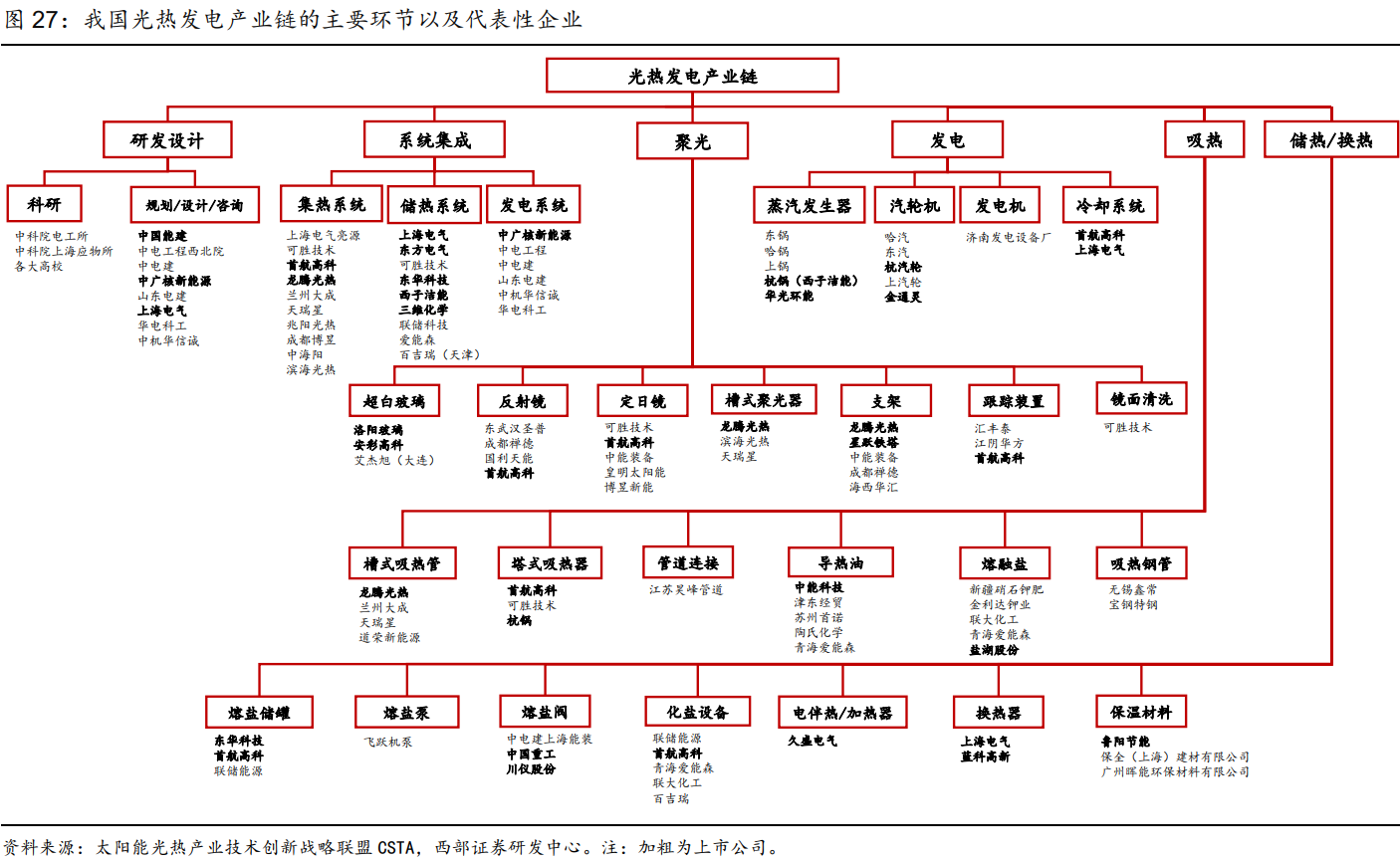

根据西部证券的测算,目前我国光热累计装机规模仅有589MW,主要集中在18-19年建成,20-21年发展速度有所放缓,仅内蒙古和甘肃两个项目投运。进入22年光热发电招标重新加快,截至目前累计招标项目规模达到613MW,在建项目规模达2595MW,若均按计划建成,十四五期间投运规模同比增幅390%。

与此同时,按照IEA预测,中国光热发电市场到2030年将达到29GW装机,到2040年翻至88GW装机,到2050年将达到118GW装机,成为全球继美国、中东、印度、非洲之后的第四大市场。中航证券认为,光热发电万亿级市场才刚刚拉开帷幕。展望未来,具备光储一体化优势的光热发电潜力巨大,符合构建新型电力系统的要求,有望迎来更大发展空间。

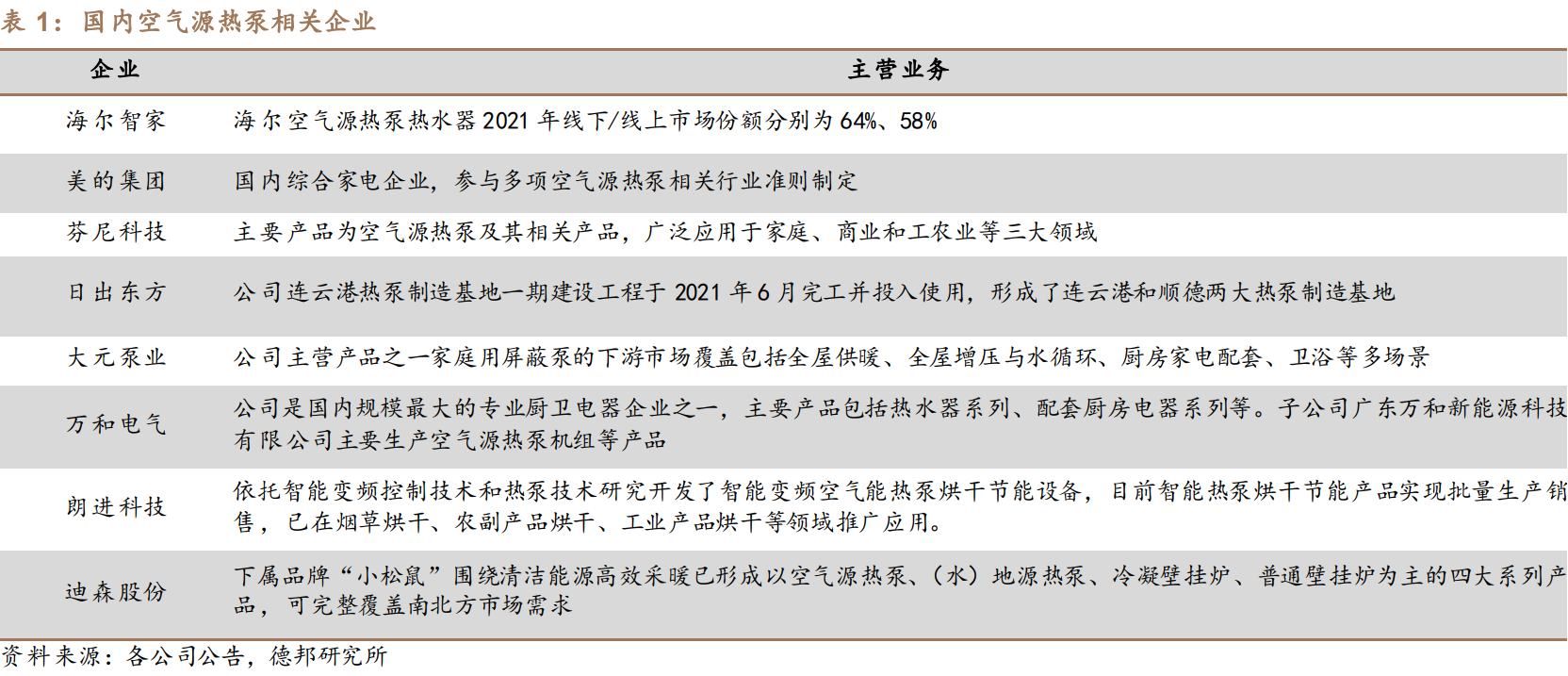

热泵方面,空气源热泵系统是由电动机驱动,以空气中的热量为低温热源,利用机组循环将能量转移至目标建筑内满足用户需求的供暖系统。空气源热泵系统具有安装控制简单、污染性小等特点,可利用室外空地或屋面布置,仅循环水泵布置在锅炉房内,占地面积小,无需新建机房,建筑投资低。据测算,空气源热泵消耗1KW的电可转化4KW的热量,运行成本低,转化效率高。

空气源热泵可被广泛应用于农业、建筑业和民用领域,后者主要应用于建筑供暖。我国由于纬度跨度较大,南北方呈现出对于建筑温度的不同需求。北方地区采暖季长,过去主要以燃煤供热,污染严重。煤改电大背景下,空气源热泵取暖成为新的模式之一,节能优势明显。南方地区多地属于“夏热冬冷”气候,驱动空气源热泵“两联供”系统不断发展,即空气源热泵+地暖空调一机两用,夏季作为空调冷源、冬季为地暖系统的热源。

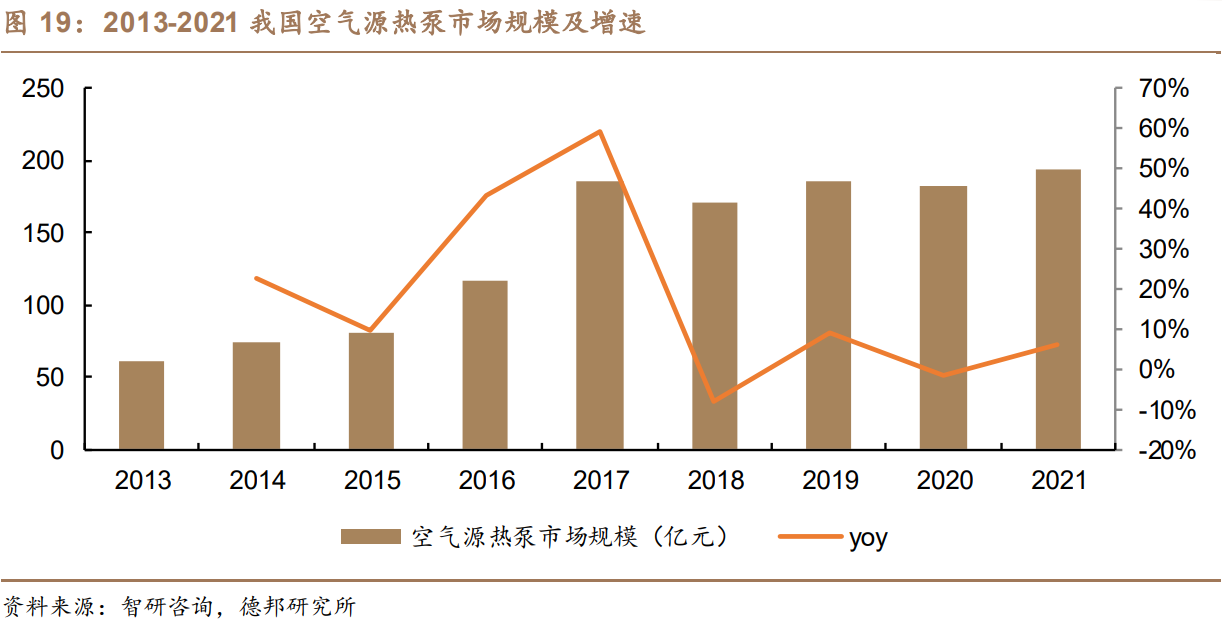

根据智研咨询,21年我国热泵行业市场规模为211.06亿元,同比增长5.68%,其中空气源热泵占据主导地位,市场份额超过90%,市场规模近年来波动上升。与此同时,能源危机推动欧洲加快能源转型步伐,相关规划明确提出将热泵的部署速度提高一倍,未来五年累计部署1000万台。根据欧洲热泵协会数据,欧洲市场热泵销量十年实现翻番,预计在欧洲能源计划大背景下,欧洲热泵市场有望持续火热。

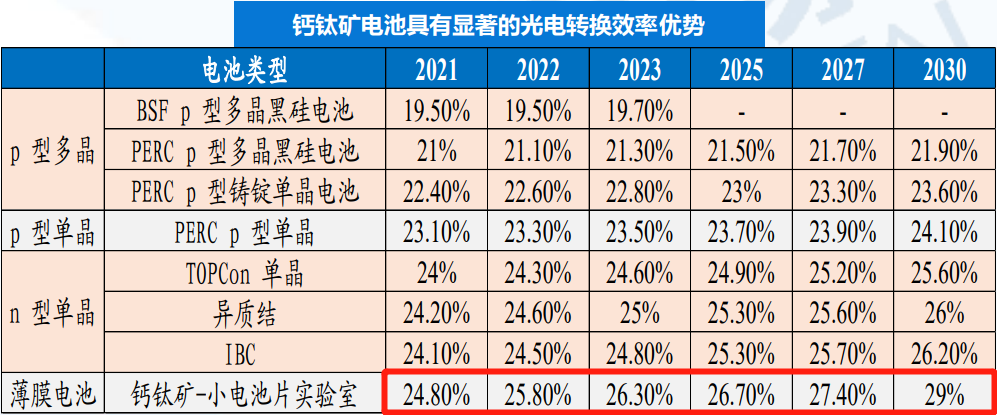

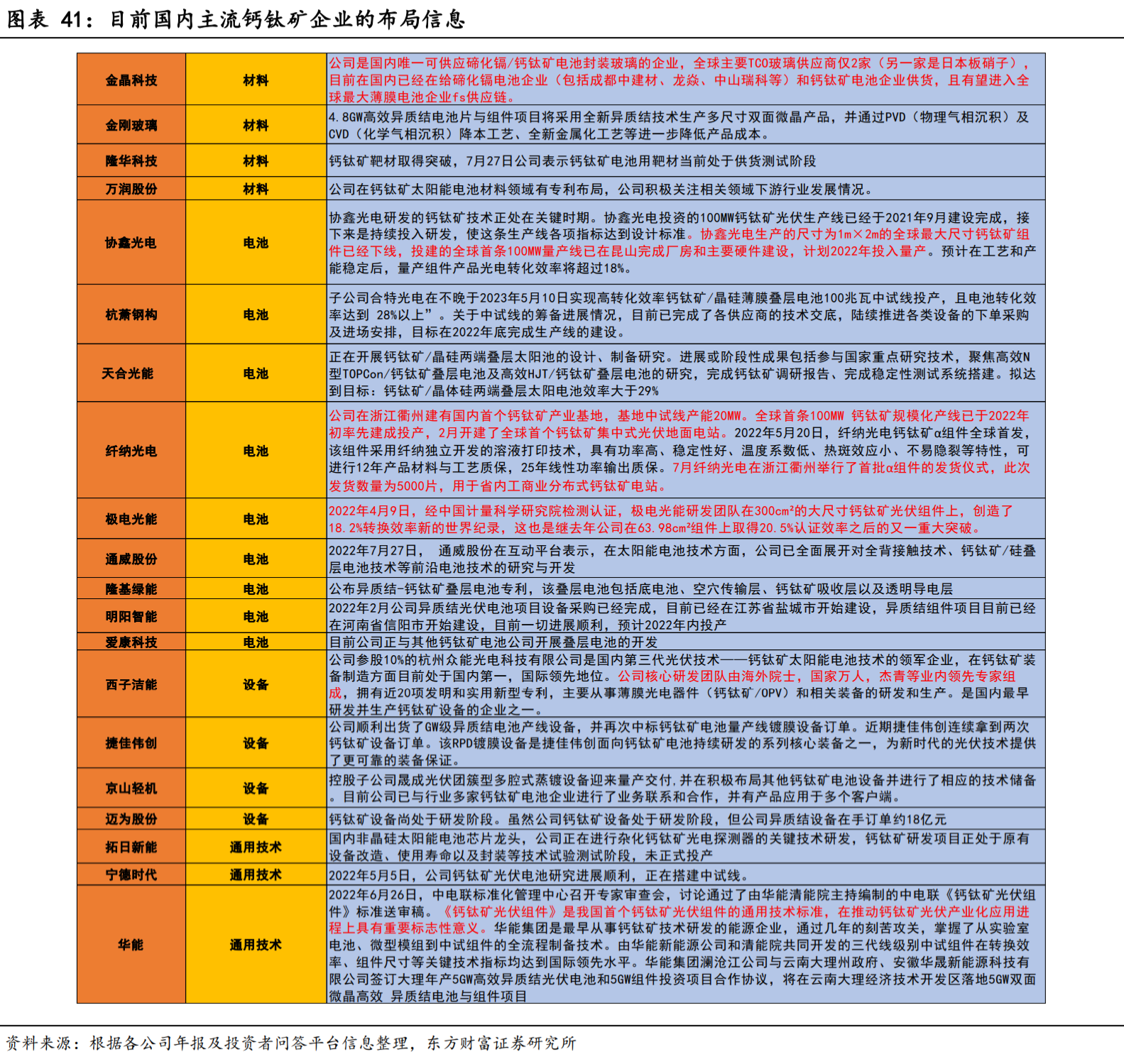

钙钛矿电池方面,隆基绿能总裁李振国日前在学术期刊发文称,未来10年晶硅电池仍会是光伏行业的主流技术,但要实现高于28%的电池效率,仍需深入理解影响电池光电转换效率的因素,并探索可有效控制这些因素的途径。如果在未来几年里钙钛矿电池的寿命和大面积效率损失问题能够得到有效改善,那么钙钛矿/晶硅叠层电池有望成为未来的高效率电池主流。

国泰君安表示,钙钛矿电池具有极高的光电转换效率上限,具备大规模商业化应用潜力。新式钙钛光伏电池单层理论效率可达33%,钙钛矿叠层电池转换效率可达43%。同时,钙钛矿电池产业链大幅缩短,制造效率显著提升,且单GW投资额有望大幅下降。东方财富证券认为,通过优化配方工艺和封装技术解决稳定性难题后,钙钛矿是下一个光伏产业α,有望出现类似于颗粒硅和磷酸铁锂对替代路线的超越。

浙商证券指出,钙钛矿具备质量轻+厚度小+柔性大+半透明等特性,是未来BIPV以及电动汽车移动发电电源领域的明星材料。据测算,2025年BIPV潜在市场规模预计达1210亿元,钙钛矿太阳能电池有天然适配优势,有望在BIPV领域率先打开市场。此外,钙钛矿电池制备主要工艺为涂布及PVD,生产流程比晶硅大幅简化,目前处于设备工艺验证阶段。预计2030年钙钛矿太阳能电池设备市场空间约805亿元。

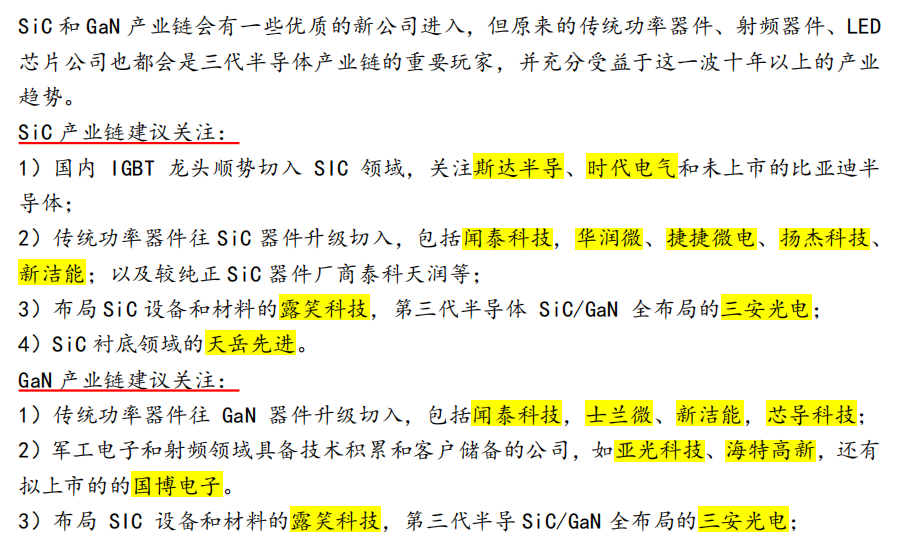

三代半导体方面,据媒体报道,2022世界半导体大会于8月18日-20日在南京国际博览中心举办,共同探讨全球半导体产业发展大势。江苏省工业和信息化厅副厅长池宇表示,江苏省将加快推动创新平台载体的建设,包括国家级集成电路特色工艺和封装测试创新中心、国家第三代半导体技术创新中心,以及南京无锡国家芯火双创基地等国家级创新平台载体的建设。

银河证券指出,随着特斯拉Model 3以及比亚迪相关车型选用SiC方案,SiC技术有望快速渗透。并且随着储能+高压快充+电动汽车+可再生能源对宽禁带包代替需求快速增长,英飞凌等功率器件厂商宣布对SiC衬底扩产。国内目前SiC导电型衬底方面的技术能力和产能规模不断增强,第三代半导体行业今年将迎来快速爆发元年,产业将呈现加速发展趋势。

根据相关机构的测算,预计全球碳化硅功率器件市场规模将由21年的10.9亿美元增长至27年的62.97亿美元,对应CAGR为34%,主要受到新能源汽车市场的驱动。同时,21年氮化镓功率器件下游应用中,消费电子占比63.2%,以消费类快充应用为主,主要由于当前氮化镓器件技术制约,难以实现在10KW/1200V以上的大功率场景应用。未来氮化镓功率器件有望逐步拓宽在服务器、新能源汽车主驱、光伏逆变器等更大功率场景下的应用前景。

盘后数据显示,沪深两市主力资金全天净流出126.48亿元,其中光学光电子、消费电子等板块获大手笔加仓,买入金额分别为20.07亿元、12.39亿元。个股方面,主力资金抢筹三安光电逾14.05亿元,买入金额两市居首。京山轻机、天音控股、南大光电等股获买入。

从近期的盘面来看,市场热点轮动较快,许多股民准备不及只能无奈踏空。为什么散户总是很难追上热点?因为与主力相比,散户有3大劣势:资金的劣势、信息的劣势、专业度的劣势。面对体量庞大的主力,散户如何才能从中分得一杯羹?

关键是要发现主力资金介入的信号。因为市场的涨跌能够反映一切影响价格的因素,基本面、消息面、技术面等因素最终会通过主力资金的动向体现出来,所以捕获主力就成为了致胜的关键。

如果投资者拥有尾盘掘金、Level-2、B/S点、北向掘金这四大神器,就像在主力家中安装了4个摄像头,全方位,无死角,全天候监控主力的一举一动,再加上五星股池、涨停尖兵和投资研报的助力,捕获主力抓牛股的概率岂不是更高?

例如,5月23日,尾盘掘金发现主力潜伏小康股份的迹象,并在当天14点50分发出异动信号。同时,Level-2大单净量的数据显示,5月25日开始,大单净量数据从大幅流出转为净流入,随后走势发生逆转,最高涨幅达61.37%。

5月11日,五星股池发出信号提示可立克存在五星级买点,最高涨幅超过99%。

5月31日,北向掘金提示外资/主力大手笔加仓捷佳伟创,最高涨幅接近60%。

有主力的票是个宝,没主力的票是根草。从追踪资金动向到学习主力操作,一款合适的工具非常重要!用更低的成本获取更优质的决策方案,才有望实现事半功倍!

主力吃肉,小散喝汤。不奢求一口吃成胖子,采用车轮战法和游击战法,积小胜为大胜才是咱们小散的制胜之道。所有的顶级游资都是从小散开始的,徐翔、赵老哥、章盟主、炒股养家莫不是如此。Just do it!

本产品由优品投顾提供,机构编号ZX0111。

风险提示:本产品仅供参考,不构成具体投资建议。策略产品研发投资顾问编号A0340617070005,策略根据算法模型得出,存在局限性,不代表未来收益。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。