爆款效应难持续、下沉市场没优势 瑞幸真的死里逃生了吗?

出品:新浪财经创投Plus

作者:shu

如果每个公司的商业发展有剧本,瑞幸手里定攥着一条精彩的逆风翻盘故事线。

土生土长的国货品牌冲出国际巨头封锁重围,误入歧途后迅速自省修正,在慧眼识珠的资本扶持下奋起直追,重新获得消费者和市场的认可。2019年风光上市,2020年一地鸡毛,2021年咸鱼翻身,而现如今,瑞幸似乎离重回纳斯达克又更近了一步。

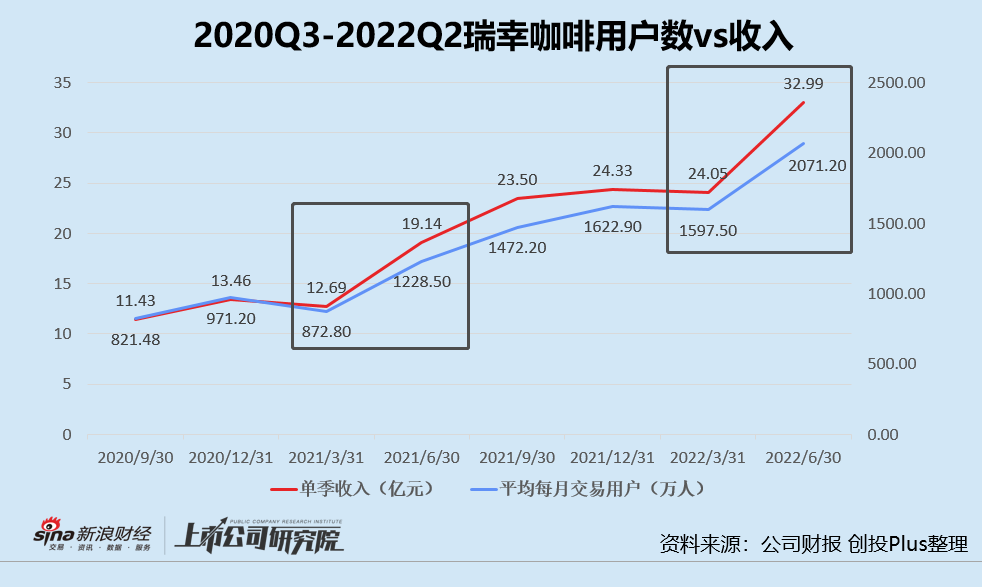

据其8月8日发布的2022年第二季度财报显示,报告期内公司总净收入为32.99亿元,同比增长72.4%。净亏损约为1.15亿元人民币,较2020年同期的净亏损6.81亿元大幅收窄。如果剔除2.77亿元的股权诉讼费用及1.02亿元的相关所得税费用,第二季度瑞幸的经营利润约为2.42亿元。销售毛利率超38%,较第一季度同指标增长近4个百分点。

振奋人心的数据一出,瑞幸在粉单市场的股价应声大涨近12.5%,相比2020年黯然退市时的每股0.98美元翻了15倍。市值一度突破45亿美元,比2019年正式上市当天的42.5亿美元估值还高。

与集体诉讼原告代表和解、缴纳1.8亿美元天价罚单、引入知名机构IDG资本和Ares Capital背书、管理层集体“换血”,再到连续两个季度释放盈利信号,瑞幸因财务造假风波而失去的资本市场信心正在重建。

生椰拿铁卖出1亿杯 爆款单品是救命稻草?

据最新财报数据显示,瑞幸2022年第二季度平均每月交易用户已达到2071.2万人,同比增长68.60%,环比增长29.65%。带动单季收入同比增长72.36%,环比增长37.17%。在整体消费环境下行、咖啡茶饮赛道新品和营销不断内卷的情况下,瑞幸的逆势表现不可谓不亮眼。

结合历史数据不难发现,瑞幸自2020年6月退市以来经历过两次平均交易用户的激增,上一次是2021年第二季度。彼时瑞幸推出的生椰拿铁一炮而红,报告期内平均每月交易用户数突破1200万,同比增长37.34%,环比增长40.75%,单季收入环比大幅上涨50.83%。

据瑞幸咖啡官网显示,从2021年4月推广新品生椰拿铁起,不到两个月的时间内瑞幸的生椰系列就卖出42万杯。2021年财报披露,单生椰拿铁一个单品全年销售量超7000万杯,如果按折后单杯价格18元推算,生椰拿铁8个月就为瑞幸贡献了12.6元,占总收入15.82%。

2022年第二季度的小高峰,幕后功臣则是和椰树牌椰汁联名推出的椰云拿铁,面世一周销量突破495万杯。2022年第二季度财报中,椰云拿铁被作为亮点提及。截至6月30日,该单品总销量超2400万杯,按折后单杯价格19元推算,该单品为单季总收入的贡献值近14%。

不过,爆款可遇不可求,绞尽脑汁想出来的创意配方却极易被模仿。

2021年瑞幸共计推出113款新品,是星巴克推新总量的4倍、COSTA的7倍。2022年上半年瑞幸推出68款新品,平均每3天增加一款产品,可最为人津津乐道的仍然是生椰拿铁。从用户数据方面来看,2021年第三季度开始瑞幸的平均每月交易用户增速出现下滑。2021年第一季度交易用户数量环比负增长,小幅下降1.57%。值得一提的是,瑞幸的爆款近乎都是冰饮,这也一定程度上决定了其业绩表现会存在季节周期性。

而瑞幸的生椰拿铁走红仅一个月,同行们就在椰子元素上“卷”出了新花样:M Stand上线鲜椰冰咖、生椰dirty 等“椰”系列产品;Seasaw推出厚椰拿铁;蜜雪冰城更是直接联手瑞幸的椰乳供货商菲诺,推出“椰椰拿铁”;就连菲诺自己也在电商平台上卖起了“生椰小拿铁”,平均每杯价格仅为瑞幸折后价的30%。

瑞幸模式之所以能在本土市场后来居上,扩大目标消费群体这一策略功不可没。用价格优势留住只有咖啡因提神需求的高频消费群体,同时通过不断迭代更新的奶咖、果咖等品类吸引本不爱喝咖啡或者对于咖啡没有刚性需求的消费群体,主动改造其消费习惯,从而实现扩大销量的目标。

但这也决定了瑞幸的竞争对手不再仅是连锁咖啡和精品咖啡,新式茶饮和瓶装饮料皆是威胁。产品研发门槛不高,顾客口味见仁见智,原材料成本受供需关系和疫情影响持续上涨,瑞幸如果总要依赖爆款单品提振销量,就必须穿上永不停歇的红舞鞋,长期保持快速、大量的推新状态。

加盟收入增速超100% 三线城市已饱和?

相较难以预料的爆款单品,门店扩张或才是瑞幸穿越风暴的救生筏。

据财报数据显示,2022年第二季度瑞幸新增门店615家,总门店数达到7195家,环比增长9.35%,与第一季度的扩店速度基本一致。其中,占比近七成的直营门店总收入约为23.31亿元,同比增长52.43%。所有直营门店实现盈利,经营利润率高达30.60%,环比增长近10%。

加盟门店数量连续6个季度以超10%速度增加,2022年上半年新增门店中过半数为加盟门店。截至2022年6月30日,2227家加盟门店的总收入约为7.78亿元,同比增长178.37%,为总营收的贡献从2021年第一季度的12.76%直线增长至2022年上半年的23.57%。

据公开报道显示,瑞幸于2021年1月重新开放门店加盟,只允许身处三、四线及以下城市的加盟商申请。前期没有加盟费用,但加盟商需要一次性支付瑞幸装修费用、生产设备费用以及保证金,30平米的门店这三项成本共计近40万元。

房租水电、人工成本由加盟商自行负责,原材料费用每月结算从毛利润中扣除。每月毛利润在2万元以下的门店,公司扣除原料费用后将收益全部返还;毛利润超过2万元的门店,公司递进式收取收益分成,最高抽取40%。

来源:瑞幸咖啡新零售合作伙伴招商手册

从财报披露的细分数据来看,瑞幸的加盟门店收入由原材料销售、设备销售、门店毛利抽成和其他服务构成。换而言之,加盟商向瑞幸总部缴纳的成本也可大致分为这四个部分。

2022年上半年,加盟门店单店平均每月在原材料、设备、毛利抽成和其他服务方面的投入分别为6.48万元、1.10万元、1.28万元和1.06万元,共计约10万元。除了设备投入与2021年同期相比小幅下降0.42%,原材料、毛利抽成和其他服务对应同比增长79.20%、127.41%和67.06%。

按照瑞幸的加盟规则和收益粗略反向测算,如果单店平均每月抽成1.28万元,平均每月原材料成本6.48万元,那么实际每月毛利收入应约为4.27万元,实际每月营业额约为10.75万元,其他三种情况都与规定毛利总额区间相悖。若以2021年底披露的平均单价16.14元计算,单店日销量约为222杯。在当前瑞幸的品牌效应和产品营销加持下,如果门店选址得当,这个日销目标似乎并不太难。

不过据近期社交平台信息显示,不少三线城市加盟商的申请被瑞幸总部以“区域饱和”和“选址不佳”为由拒绝,瑞幸借加盟探索下沉市场的脚步似乎有了放缓的迹象。

据美团的《中国餐饮大数据2021年》报告显示,三线城市的咖啡人均年消费增幅最大,为2.6%。近期发布的《2022中国现制咖啡品类发展报告》也披露,三线城市的咖啡门店数量增速高达19%,远超一线城市和新一线城市同类指标,咖啡外卖订单量同比增长近2倍。

市场前景广阔乐观,瑞幸却不再一味冒然扩张。

一方面,由于下沉市场租金和人工成本更便宜,许多竞争对手品牌成功地将产品价格降至15元以内,蜜雪冰城的子品牌“幸运咖”产品价格甚至低至7-10元。另一方面,下沉市场的消费群体虽然消费意愿强烈,但工作时间短、生活压力小等特点决群体中的大部分缺乏对咖啡的刚性需求,因此整体对于咖啡品类的消费黏性不强,更容易被其他品牌精致的门店环境和新颖的饮品所吸引。而瑞幸为降本增效,多以即提和外卖小店为主,无法满足消费者的社交需求。如此看来,瑞幸曾引以为傲的优势在下沉市场中或算不上突出。

世人皆爱看绝地反击的传奇故事,唯有瑞幸清楚重生之路有多难走。比起前半生的蒙眼狂奔,如何保证直营和加盟门店单店盈利、真正实现长治久安才是瑞幸未来的发展重心。