悲观中的韧性,“扑街”财报引腾讯逆势大涨

封面来源 | IC photo

作者 | 李欣、黄艳阳、刘玥婷、黄绎达

编辑 | 郑怀舟、黄绎达

8月17日港股盘后,腾讯控股(以下简称:腾讯)公布2022年二季度财报。财报显示,二季度腾讯营收1340亿元,同比下降3%,低于彭博一致预期的1355.98亿元;Non-IFRS净利润281.39亿元,同比下降17%,好于彭博一致预期的243.88亿元。8月18日收盘,恒指跌0.8%,恒生科技指数跌1.09%,腾讯逆势大涨超3%。

总体而言,在宏观经济增长承压,互联网行业下行的背景下,腾讯多项业绩指标出现下滑,虽令不少投资者感到失望,但也在市场意料之中。与此同时,财报中也有诸多看点值得关注,例如通过降本增效实现超预期的Non-IFRS净利润水平,视频号成为微信商业化的重要发力点,金融科技与企业服务收入占比进一步提升,对业绩的影响愈发重要。

那么,腾讯的这份成绩单究竟质量如何?展望未来,我们又该如何看待这家巨头的投资价值?

财务综述:2022Q2收入承压,利润负增长超预期收窄

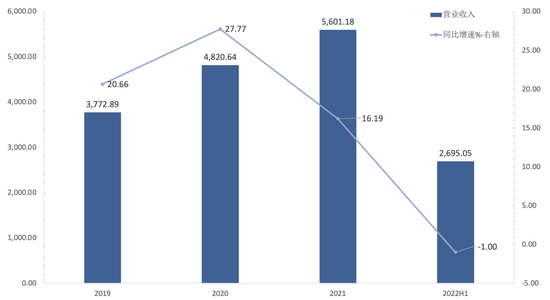

腾讯在2022年上半年实现营业收入2695.05亿元,同比下降1%。腾讯在2022Q2単季实现收入1340.34亿元,同比下降3%,环比下降1%。受监管、宏观经济、疫情等因素影响,腾讯在今年的收入明显承压。

腾讯控股收入及同比增速 资料来源:公司财报,36氪

收入结构方面,腾讯的收入主要来自增值服务、网络广告、金融科技及企业服务这三大业务。其中,以游戏、视频直播、数字内容订阅等为核心内容的增值服务业务始终是腾讯的收入支柱,该业务在2022Q2实现收入717亿元,收入占比录得53%。

从趋势上看,监管、疫情、宏观经济等因素对腾讯各业务都产生了不同程度的负面影响。增值服务、网络广告的收入在报告期内同比下降;金融科技及企业服务收入虽同比上升,然而同比增速较上季度放缓。总的来看,腾讯的收入结构在近年来总体保持稳定,各个业务的收入占比只发生了细微的调整。

主营业务盈利能力方面,腾讯近年来的毛利率水平一直保持在40%以上,2019Q3~2022Q2间的単季毛利率中位数在44%。虽然今年以来腾讯收入增长承压,但通过一定的降本增效措施,比如对广告业务的内容成本优化、主动缩减亏损的金融与企服项目等,营业成本环比下降,毛利率则环比上升了1pct。

费用方面,腾讯的期间费用支出总额(销售及市场推广开支+一般及行政开支,即SG&A)从2022Q1开始环比下行,但受到收入环比下降之影响,2022Q2的期间费用率录得25.49%,仅环比微降0.14pct。

期间费用率总体保持稳定的同时,结构上的此消彼长值得关注。其中,销售及市场推广开支在2022Q2同比下降21%至79亿元,降本增效成果显著;然而,由于研发、雇员成本、办公成本等开支增加,导致一般及行政开支却同比增长16%至262亿元。

利润方面,腾讯在2022Q2的经营利润为300.67亿元,同比与环比分别下降43%和19%。同期Non-IFRS经调整的归属股东净利润录得281.39亿元,同比下滑17%,环比增长10%。

从趋势上看,腾讯的Non-IFRS经调整的归属股东净利润同比在2021Q4触底反弹,截至今年6月底,同比负增长已连续收窄两个季度。考虑到今年以来的经济环境、监管等因素,2022Q2经调整的归属股东净利润同比负增长收窄超市场预期。

展望下半年,腾讯的诸多降本增效措施预计还将持续,构成了业绩持续改善的基础。而出于稳增长的政策需要,对互联网企业的监管预计还将边际放松,叠加疫情冲击的明显弱化,在Q2业绩超预期的基础上,今年下半年腾讯业绩改善的确定性因此而加强。

财报要点解读

丨流量生态:社交基本盘稳固,视频号成商业化重点

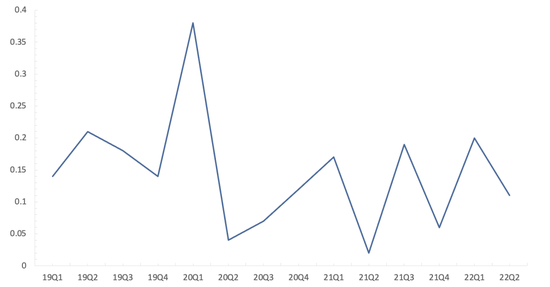

社交网络为腾讯提供流量基本盘,微信方面,截至2022年6月末,微信及WeChat合并月活达12.99亿,同比增长3.8%,环比增长0.8%。在传统流量淡季的二季度,微信MAU在Q2单季环比净增1100万。

微信MAU净增数(亿) 资料来源:公司财报,36氪

值得关注的是,视频号已成为微信生态商业化的发力重点。目前,视频号的总用户使用时长已超过朋友圈总用户使用时长的80%,视频号总视频播放量同比增长超过200%,基于人工智能推荐的视频播放量同比增长超过400%,日活跃创作者数和日均视频上传量同比增长超过100%,丰富的流量资源意味着较大的变现价值。

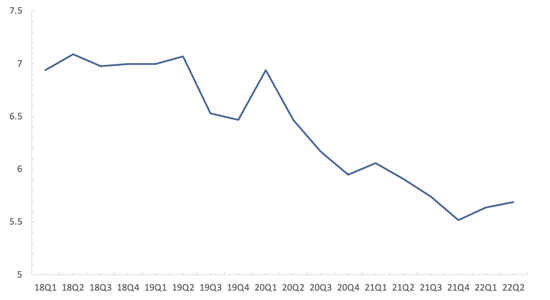

QQ方面,自2019Q2开始,QQ移动(智能)终端月活已连续13个季度同比负增长。截至2022年6月末,QQ移动终端月活录得5.687亿,同比下降3.8%,环比上升0.9%。作为一个存续超过20年的老产品,在微信的长期替代下,QQ的活跃度下降很好理解。

QQ移动(智能)终端月活用户数(亿) 资料来源:公司财报,36氪

腾讯收费增值服务付费会员数在2022Q2同比增长2%至2.35亿,腾讯视频付费会员数在6月末达到了1.22亿,同期腾讯音乐付费会员数同比增长至8300万。根据QuestMobile数据,腾讯视频6月移动端日活跃账户数比最接近的同行领先20%以上,主要得益于爆款自制剧《梦华录》的较高播放量。

丨增值服务:增速创新低,游戏难成增长动能

腾讯的增值服务业务主要分为网络游戏和社交网络两大板块,网络游戏收入主要包括游戏虚拟道具销售收入;社交网络收入主要来自网络直播、数字内容订阅收入,具体的平台与渠道包括虎牙直播、腾讯视频会员、腾讯音乐会员等等。

无论是游戏还是社交网络,展业创收对流量高度依赖,增长的逻辑可分为两个层次,即流量的增长和渗透率的提升。从腾讯目前的运营数据可知,流量增长对业绩的贡献在逐步减弱,所以做高付费用户的渗透率的节奏是当下腾讯业绩增长的关键。

腾讯增值服务营收及同比 资料来源:公司财报、36氪

腾讯增值服务业务在2022Q2实现收入716.8亿元,同比下滑0.5%,其中,游戏业务实现收入425亿元,同比下滑1%,占总收入的38.5%;社交网络业务实现收入291.8亿元,同比增长1%,占总收入的21.8%。

国内游戏业务方面,受大型游戏发布数量下降、用户消费减少以及未成年人保护措施等因素的影响,腾讯国内游戏业务在今年出现下滑。财务数据上,国内游戏业务于2022Q2实现收入318亿元,同比下降1%。

从单个游戏来看,《王者荣耀》、《英雄联盟》、《天涯明月刀手游》等重磅游戏收入的同比下降是国内游戏业务疲软的核心原因。而近期推出的《英雄联盟手游》、《重返帝国》、《金铲铲之战》等新游戏的收入增长,部分对冲了国内游戏业务收入的下滑。

海外游戏业务方面,受疫情限制措施放松、消费者减少游戏支出等因素影响,在全球游戏市场收入下滑的大背景下,腾讯亦未能幸免。2022Q2,腾讯在国际市场游戏实现收入107亿元,同比下降1%,主要系《PUBG Mobile》、《荒野乱门》等游戏收入减少的拖累。

社交网络业务中,由于视频号直播服务的收入增加,与音乐直播及游戏直播的收入减少实现了对冲,该业务在今年上半年表现平稳。经营数据上,腾讯的收费增值服务付费会员数达2.35亿,同比增长2%。其中,腾讯视频付费会员数达1.22亿,腾讯音乐付费会员数同比增长至8300万。

从盈利能力来看,增值服务业务实现毛利率50.6%,同比下降2.34pct,主要系视频号直播服务相关的收入分成、《VALORANT》电子竞技赛事制作、服务器与频宽等成本项的增加对毛利率造成拖累。

目前来看,增值服务作为腾讯的核心业务,在诸多内外因素的作用下,游戏业务正处于瓶颈期;视频号相关业务虽有所增长,但还要面对目前宏观环境下,付费用户付费意愿降低导致的订阅收入下降。

丨网络广告:需求短期承压,收入明显下滑

腾讯的网络广告收入,其核心是社交及其他广告业务,主要来自于微信、QQ、应用宝等社交应用端的广告,和移动广告联盟的广告。除此以外,还有一部分广告收入来自于腾讯视频、腾讯新闻等媒体终端的媒体广告。

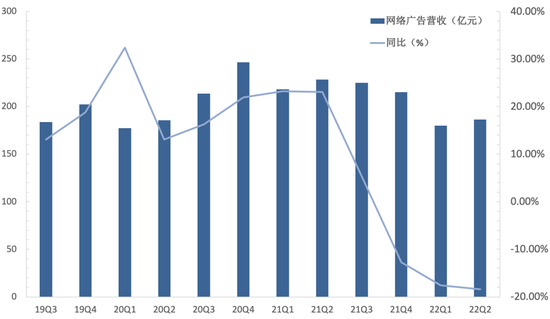

在2022Q2,网络广告业务实现营业收入186.38亿元,同比下滑18.37%。收入增速之所以出现明显下滑,主要由于4、5月间一线城市受疫情影响,互联网服务、教育、金融等传统强广告需求领域却需求疲软,导致腾讯广告业务受到较大冲击。

腾讯控股网络广告业务收入及增速 资料来源:公司财报,36氪

具体来看,社交及其他广告在2022Q2的收入为161亿元,同比下滑17%,主要系疫情冲击下客户的广告投放意愿降低,广告需求疲软、广告竞投量低迷,使得eCPM下滑;同期媒体广告收入为25亿元,同比下滑25%,主要由于腾讯视频、腾讯新闻的广告收入下滑所致。

节奏上的变化值得关注,虽然4、5月间疫情的冲击影响甚大,但随着大型电商平台“618”大促活动的到来,各大品牌商增加了广告开支,网络广告需求得到了一定释放,腾讯网络广告业务收入在6月出现环比回升。

利润方面,2022Q2网络广告业务实现毛利润75.66亿元,同比下滑32.06%,利润增速的下滑相比收入更为明显,主要系服务器与频宽成本(包括与视频号相关的成本)有所增加。

腾讯的广告业务受经济环境、疫情等因素影响而收入承压,通过对广告渠道、内容成本的严格控制,驱动了广告业务的毛利率在2022Q2环比上升4pct。同时,拓展新的广告形式与新的变现渠道,将为广告业务的增长注入新动能。

比如,微信广告全新推出的朋友圈出框式广告,大胆突破边界,通过惊艳视觉冲击,让品牌及产品双双破圈,总互动点击率高出大盘均值1倍多。新渠道方面,微信于7月推出视频号信息流广告,腾讯广告收入承压的现状有望随视频号商业化而得到改善。

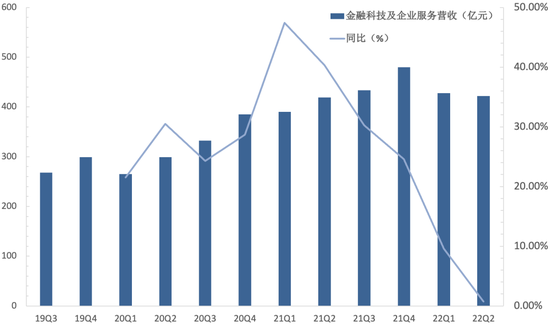

丨金融科技及企业服务:增速明显放缓,收入比重再提升

腾讯的金融科技业务是依托于微信和QQ两大平台,提供的移动支付、财富管理和证券投资等服务,其中支付业务占大头。企业服务则是为各行各业客户提供领先的云计算、大数据、人工智能等技术产品与服务。

金融科技及企业服务业务在2022Q2的收入录得422.08亿元,同比增长0.75%,收入同比增速较一季度(9.58%)明显放缓。主要系今年Q2内的新冠疫情短暂抑制了商业支付活动,商业支付金额同比增速于4月放缓至个位数,导致金融科技服务收入下降;同时,得益于主动缩减亏损项目,企业服务收入同比仅略有下降。

腾讯控股金融科技及企业服务业务收入及增速 资料来源:公司财报,36氪

盈利能力方面,2022Q2金融科技及企业服务实现毛利润140.75亿元,同比增长4.88%,利润增速略有增长,主要系企业服务业务战略调整,从关注收入规模转向提升收入增长质量,主动缩减亏损项目。因此,金融科技及企业服务板块的毛利率在2022Q2环比上升1.8pct。

值得强调的是,近几年金融科技与企业服务板块收入占比一路提升,2022Q2单季度占比达到32%,同比提升了2pct。表现了腾讯产业互联网与消费互联网实现并趋发展,“双引擎”驱动业务结构愈发稳固。

小结与展望

腾讯坐拥微信和QQ这两大国民级的社交app,尤其是微信,2022年六月末的月活已高达12.99亿,具备如此的体量,腾讯的业绩亦在一定程度上反映了宏观经济的景气度。再根据腾讯自身业务的特点,特别是游戏、金融等核心业务都直接受到了今年疫情的冲击,所以整体收入在Q2承压是在预期之内,而净利润同比的持续收窄则超出市场预期。

短期来看,对经济稳增长的政策取向已十分确定,对互联网的相关监管预计将继续边际放松,这将对受政策压制明显的游戏业务构成利好。随着疫情影响的弱化,很多金融相关的业务场景将得到修复,尤其是大量支付场景的恢复,金融业务的短期增长也具有较高的确定性。

再看广告业务,稳增长的政策基调叠加疫情影响的弱化,为经济的修复打下了基础,有望驱动广告需求的释放,从而带动广告业务的业绩修复。然而,经济如水,升温需要时间,广告业务修复的节奏存在一定的不确定性。

在收入承压的当下,降本增效是腾讯业绩修复的重要手段。通过关闭一部分非核心业务、缩减亏损项目数量、控制内容制作成本、控制营销费用支出等诸多手段,以实现控成本、控费用,这一点体现在了腾讯2022Q2的业绩上。

长期来看,腾讯目前的游戏业务依然是以《王者荣耀》、《英雄联盟》等老的国民级IP为支撑,虽然游戏本体免费、订阅道具收费的模式符合国人的消费习惯,但是游戏内容创新所提供的业绩增长动能不可忽视,新IP本身的价值,以及对老IP的替代,是判断游戏业务预期的关键,从2022Q2财报中所释放出的相关信息亦证明了这一观点。

对于金融与广告业务,当本身流量增长已经触及天花板,做高渗透率就成为了关键。广告业务方面,出框式广告、视频号信息流广告等新形式都是做高渗透率的抓手,新形式、新渠道的效果还需要进一步验证。

金融业务中的支付交易,目前已经是全市场第二,与支付宝合计占据了超过94%的市场份额(易观,2020年)。所以稳住支付交易基本盘的同时,向金融机构提供金融科技产品是腾讯金融展业的另一大方向。目前,这一块的收入占比虽然相对不高,但在先发优势与技术优势下,让B端的金融科技业务在未来释放业绩成为了可能。

总的来看,随着疫情影响的弱化、经济水平的持续修复,腾讯在今年下半年业绩修复的确定性相对较高,尤其是在2022Q2利润负增长还出现了超预期的收窄,这即说明腾讯本身仍具备一定的内生增长动能。

估值方面,从目前腾讯的基本面及行业地位出发,来看其目前的估值水平,可以说正处在历史级的低位,所以在下半年存在估值修复的机会,关注的重点依然是政策边际放松的程度与节奏。同时,腾讯的基本面也使其具备长期的投资价值。