金发科技利润下滑?别急,看风云君的分解

来源:市值风云

回报股东没有窍门,时间就是最好的证明。

8月15日晚,金发科技(600143.SH)发布2022年半年报,作为风云君的老熟人,自然是要来凑这个热闹的。

业绩拉胯?看怎么比

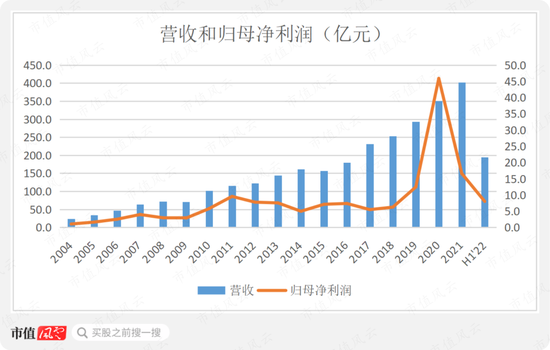

废话不多说,先来看公司上半年的业绩情况。

2022年上半年,金发科技实现营收194.7亿,同比增长1%,基本持平,实现归母净利润8.0亿,同比下滑49%,接近腰斩。

看到这归母净利润的下滑数据,想必好多人都已经吓坏了,But别怕,看风云君仔细为你分析。

金发科技是全球化工新材料行业产品种类最为齐全的企业之一,主要产品包括改性塑料、环保高性能再生塑料、完全生物降解塑料、特种工程塑料、碳纤维及复合材料、轻烃及氢能源和医疗健康高分子材料产品等7大类。

需求方面,化工产品广泛应用各行各业,因此宏观经济波动会对产品需求和产品价格产生影响,进而影响公司业绩;原材料供给方面,化工产品一般与国际原油、天然气等市场供求关系和价格有一定相关性。

而上半年化工产业可谓是受供给需求两端双向夹击。

宏观经济方面,国际环境更趋复杂严峻,全球疫情影响仍在一波波持续,国内疫情多地散发,致使上半年国内经济发展增速放缓,各类消费品需求疲软。

大宗商品市场上,石油价格维持2020年下半年以来的涨势,仅2022年上半年已累计上涨了超过50%,创下了自2009年以来原油价格最大的同期涨幅。

(来源:choice数据)

受原材料价格上涨影响,今年上半年化工产品价格高位运行,虽对公司的改性塑料、医疗健康板块产品影响较小,但公司的绿色石化板块丙烯等产品因此出现亏损。但随着国内汽车、地产、家电等市场均在疫情反复中增速有所放缓,终端消费不振,又反向制约化工新材料行业的景气度,公司上半年收入仍能保持较小的增幅。

在如此艰难的情况下,化工企业想要获得前两年那样的好成绩着实有点难。

分季度看,2019年至今,公司各季度营收波动并不大。

但由于石油等原材料价格处于历史低位以及口罩等疫情医疗产品贡献的暴利,2020年二季度开始,公司归母净利润开始爆发并达到历史最高的22.7亿,并且持续暴赚了五个季度直至2021年二季度末。

而随着2021年下半年以来,石油价格持续上行以及医疗产品利润回归理性,公司归母净利润已经开始环比下滑,2021年三季度仅剩1.5亿,四季度直接转负。

进入到2022年,在石油等原材料价格更加疯狂的情况下,我们本该预期金发科技的业绩会继续环比下跌,但金发科技交出的答卷其实并不糟糕,甚至说有点超出预期。

2022年一季度和二季度公司分别实现归母净利润4.2亿和3.8亿,在季度数据中是除2020年二季度至2021年二季度之外的最优水平。

2022年上半年,公司合计实现归母净利润8.0亿,是2021年下半年0.8亿的10倍,环比增长900%。

从分季度毛利率数据来看,也是同样的结论,2022年一季度和二季度公司毛利率已经恢复到了2019年的正常水平。

所以说相对于市场环境来说,金发科技上半年交出的业绩并不差。

而且公司对未来的业绩也相当有信心,上半年还推出了股权激励,股权激励股份数量占总股本的3.89%,通过绑定核心员工的利益来保障公司业绩。

成本管控、产品创新两头抓

(一) 把控原材料采购价格

原材料方面,公司表示,依托全球化布局,与上游供应合作伙伴建立了长期稳定的战略合作关系,原材料供应质量、交期、价格综合优势明显,形成了高效的供应链管理体系。

(来源:公司公告)

从公司各季度披露的主要经营数据可以看出,2020年四季度以来,新材料产品和绿色石化产品主要原材料的平均采购价格增幅均较大,接近翻倍。

但作为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业,公司对改性塑料主要原材料的采购价格还是有些话语权的,2021年二季度至今维持的较为稳定。

目前全球石油价格已经在高位企稳,并有所下跌,这为公司接下来的利润反弹提供了支撑。

除此之外,公司也在加速实现上下游产业链的一体化,以降低生产成本和增厚利润。

聚丙烯是公司改性塑料业务的主要原材料之一,ABS是改性塑料和新材料产品的主要原材料之一,丙烯腈是丁腈手套的上游。

2019年6月公司收购的宁波金发具备60万吨丙烯产能,其在建大型项目“120万吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目”建成后将解决公司原材料聚丙烯的供应问题。

截至2022年半年报,宁波金发项目已累计投入资金19.1亿,完成概算总投资的28%。

辽宁金发(原名宝来新材料)年产60万吨ABS产能及其配套装置项目,建成后将解决丙烯腈和ABS的原材料供应问题。项目当前已累计投入资金85亿,完成建设工作并实现工程项目中交,目前部分产线已经开始试生产。

关于辽宁金发还有一件值得提的事情就是,上半年其成功引入了“国”字头新材料基金金石基金的战略增资,增资后辽宁金发的注册资本由36.8亿增加至65.8亿,将有利于其进一步的发展。

(来源:公司公告)

(二) 巩固产成品研发优势

产成品方面,公司继续巩固改性塑料板块和新材料板块的差异化产品策略,持续研发新产品、优化产能结构,进一步提升市场占有率。

2017年至2022年上半年,公司研发费用金额持续增长,5年半的研发费用累计已达67亿。

截至2022年6月30日,公司累计申请国内外专利共计4937件,其中包含3623件发明专利,638件实用新型,34件外观设计,388件PCT,254件国外专利,已获得的各类专利数量在国内制造业企业中处于顶尖水平。

也正是因为多年来专注主业、舍得研发,公司的产能才能不断扩张、技术才能不断进步,才能够使各业务均成长为行业龙头。

改性塑料板块,公司抓住新能源汽车的强劲增长机遇,上半年实现车用材料销量31万吨,同比增长8%。

公司同样面向能源转型、双碳目标,开发出应用于光伏、储能、充电桩和动力电池的新能源行业材料,上半年实现销量同比增长50%。

(来源:公司公告)

新材料板块,包括完全生物降解塑料、特种工程塑料和碳纤维及复合材料领域,产品技术及产品质量均已达到国际先进水平。

上半年,公司新材料板块产品结构持续优化,产能布局成效显著,实现销量6万吨,同比增长14%。

其中,完全生物降解塑料实现销量4.94万吨,同比增长12%,达到历史最高半年度销量,目前产能还在持续爬坡中。

2022年上半年需求端和供给端对依赖石油化工的企业都很不友好,而金发科技实现了环比业绩提升,也属不易。

公司的规模优势与研发投入,确保了公司能够经得起压力测试,并开启增长之路。